Advertisement

Macht der jüngste Rückgang um 7 % die Home Depot-Aktie im Jahr 2025 zu einem besseren Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der Aktienkurs von Home Depot ein Schnäppchen, überbewertet oder genau richtig ist? Damit sind Sie nicht allein, und ein neuer Blick auf den Wert der Aktie könnte einige Überraschungen zutage fördern.

- Die Aktie ist in letzter Zeit gesunken, und zwar um 2,8 % in der letzten Woche und um 7,1 % im letzten Monat. Dennoch hat sie in den letzten drei Jahren um über 40 % und in den letzten fünf Jahren um fast 51 % zugelegt.

- In letzter Zeit haben sich die Aufmerksamkeit auf die sich verändernden Trends bei den Verbraucherausgaben und die anhaltende Debatte über den Heimwerker-Boom nach der Pandemie konzentriert. In den Nachrichten wurde hervorgehoben, wie sich veränderte Zinssätze und Daten zum Wohnungsbau auf die Stimmung der Einzelhändler auswirken, was den jüngsten Bewegungen der Aktie eine neue Wendung gab.

- Im Moment erhält Home Depot nur 1 von 6 Punkten in unserem Value-Check. Als Nächstes wollen wir uns ansehen, wie wir zu dieser Zahl kommen, und dann eine bessere Methode zur Beurteilung der Bewertung untersuchen, die von den meisten Anlegern übersehen wird.

Home Depot erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

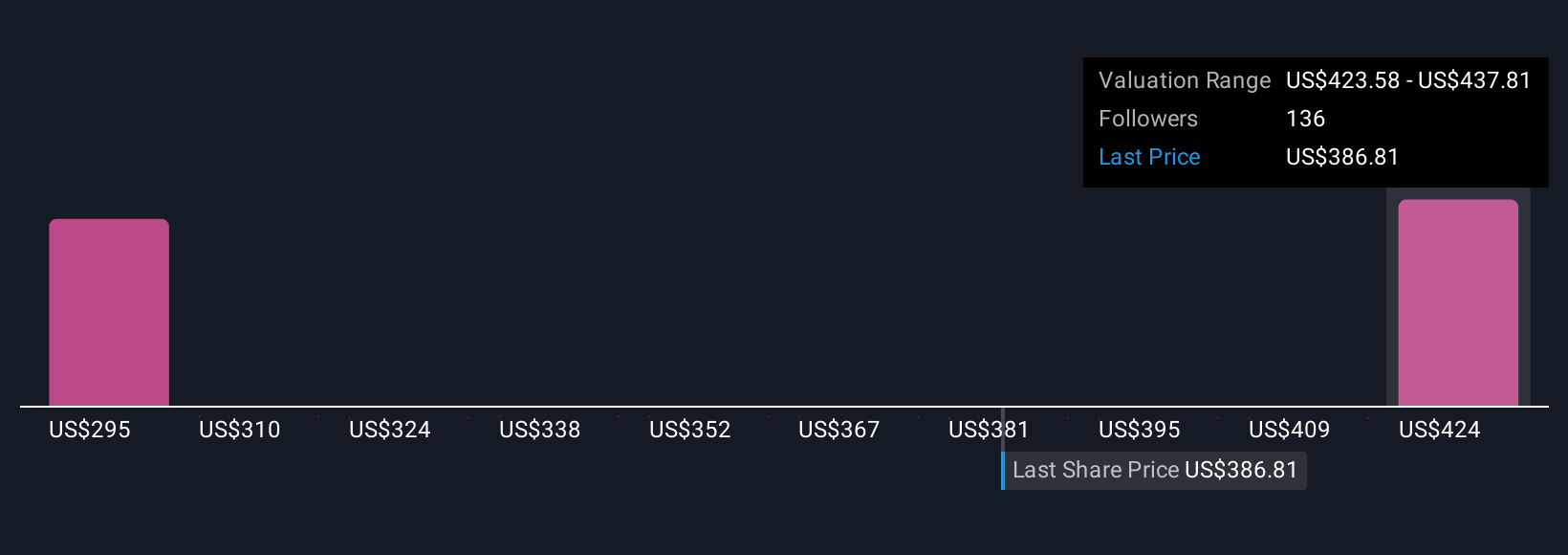

Ansatz 1: Home Depot Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und diese Beträge dann auf ihren heutigen Wert abzinst. Dieser Ansatz vermittelt den Anlegern ein Gefühl dafür, was das Unternehmen auf der Grundlage der erwarteten Leistung und nicht der aktuellen Marktstimmung wert sein könnte.

Für Home Depot zeigen die jüngsten Daten, dass sich der Free Cash Flow nach zwölf Monaten auf 14,34 Milliarden US-Dollar beläuft. Analysten liefern Projektionen bis 2029, die ein stetiges Wachstum des Free Cash Flow bis zum Geschäftsjahr 2030 auf 18,45 Mrd. $ schätzen. Nach den Schätzungen der Analysten wird das künftige Wachstum anhand moderater Annahmen auf der Grundlage von Branchentrends extrapoliert. Alle Zahlen sind in US-Dollar angegeben, um unabhängig von unterschiedlichen Berichts- oder Notierungswährungen Konsistenz zu gewährleisten.

Auf der Grundlage dieses Modells beträgt der geschätzte innere Wert der Home Depot-Aktie 295,88 $. Verglichen mit dem aktuellen Marktpreis des Unternehmens lässt diese DCF-Berechnung darauf schließen, dass die Aktie mit einem Aufschlag von 27,8 % gehandelt wird. Mit anderen Worten: Die Aktie erscheint nach dieser Methode deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Home Depot um 27,8 % überbewertet sein könnte. Entdecken Sie 856 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

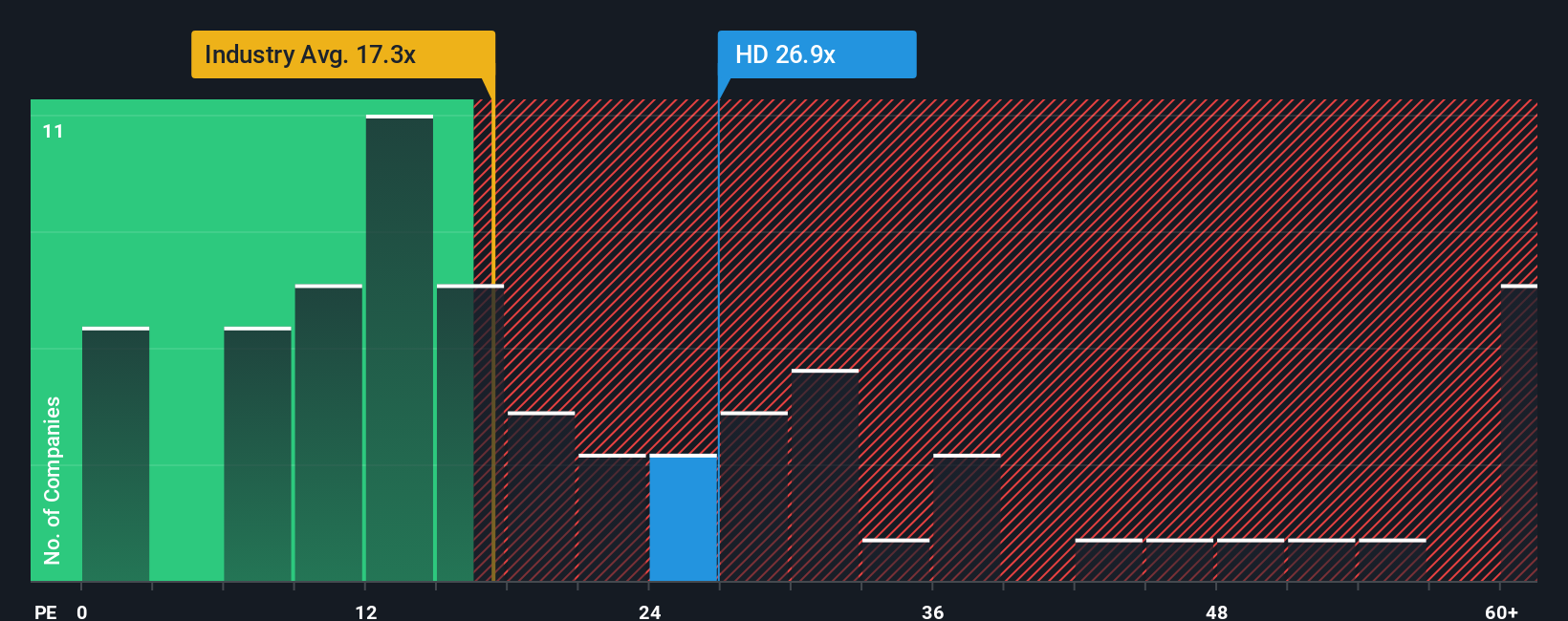

Ansatz 2: Home Depot Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Analyse profitabler Unternehmen, da es widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Für etablierte Unternehmen wie Home Depot, die kontinuierlich Gewinne erwirtschaften, bietet das KGV eine einfache Möglichkeit, den Wert im Verhältnis zu diesen Gewinnen zu messen.

Was als ein "faires" KGV gilt, hängt oft von Faktoren wie der erwarteten Wachstumsrate eines Unternehmens und den Risiken ab, denen es ausgesetzt ist. Unternehmen mit höherem Wachstum weisen in der Regel ein höheres KGV auf, während größere Risiken oder langsameres Wachstum das Verhältnis eher nach unten ziehen. Auch die Marktstimmung und Branchentrends können Einfluss darauf haben, was Anleger als normal ansehen.

Gegenwärtig wird Home Depot mit einem KGV von 25,7 gehandelt. Dies liegt deutlich über dem Branchendurchschnitt des Facheinzelhandels von 16,6x, aber leicht unter dem Durchschnitt der Vergleichsgruppe von 26,4x. Während diese Benchmarks informativ sind, geht die Simply Wall St-eigene Schätzung des fairen Verhältnisses noch weiter, indem sie die spezifischen Wachstumsaussichten von Home Depot, die Gewinnmargen, die Geschäftsrisiken, die Branchendynamik und die Marktkapitalisierung berücksichtigt. Für dieses Unternehmen wird das faire Verhältnis mit 23,6x berechnet.

Vergleicht man das faire Verhältnis mit dem aktuellen KGV von Home Depot, so ergibt sich ein Aufschlag von etwa 2x. Da dieser Abstand mehr als 0,10 beträgt, deuten die Ergebnisse darauf hin, dass die Aktien von Home Depot nach dieser Kennzahl derzeit überbewertet sind.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Home Depot-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine personalisierte Methode, um die Aussichten eines Unternehmens zu verstehen. Es ermöglicht Ihnen, die Geschichte hinter den Zahlen zu erzählen, indem Sie Ihren angenommenen fairen Wert festlegen und Schätzungen zu den künftigen Umsätzen, Gewinnen und Gewinnspannen von Home Depot abgeben.

Mithilfe von Narratives können Sie die Geschichte des Unternehmens und den Branchenkontext mit Ihren eigenen Finanzprognosen verknüpfen und diese Prognosen dann sofort in einen fairen Wert für die Aktien umwandeln. Dieser Ansatz ist nicht nur dynamischer, sondern auch einfach zu handhaben. Die Plattform von Simply Wall St bietet Narratives direkt auf der Community-Seite, und Millionen von Anlegern verlassen sich auf dieses Tool, um Klarheit in ihre Anlageentscheidungen zu bringen.

Mit Narratives können Sie genau sehen, wann Ihr eigener Fair Value vom aktuellen Aktienkurs abweicht, und so leichter entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Außerdem bleibt Ihr Narrativ immer auf dem neuesten Stand und berücksichtigt automatisch die neuesten Unternehmensnachrichten, Gewinnmitteilungen und Marktentwicklungen.

Einige Home Depot-Investoren setzen ihren Narrative beispielsweise mit großer Überzeugung in die digitale Expansion und weisen einen fairen Wert von über 480 $ pro Aktie zu, während vorsichtigere Nutzer, die sich auf Margenrisiken und eine nachlassende Nachfrage konzentrieren, einen fairen Wert von eher 335 $ schätzen. Ihr Narrativ vereint Ihre einzigartige Sichtweise und die Daten, die für Sie am wichtigsten sind.

Glauben Sie, dass hinter der Geschichte von Home Depot noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Home Depot unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HD

Advertisement