Advertisement

Ist der jüngste Kursrutsch von Home Depot um 4,5 % eine Chance für Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob jetzt der richtige Zeitpunkt ist, um Aktien von Home Depot zu kaufen? Damit sind Sie nicht allein, denn viele Anleger behalten die Bewertung und das Wachstum des Unternehmens genau im Auge.

- In letzter Zeit hat die Home Depot-Aktie einige Turbulenzen erlebt und in der letzten Woche 2,2 % und im letzten Monat 3,3 % verloren. Dies hat zu einem Rückgang von 4,5 % seit Jahresbeginn beigetragen.

- Ein Großteil dieser Bewegung ist darauf zurückzuführen, dass das Unternehmen mit den Veränderungen bei den Verbraucherausgaben und den sich wandelnden Trends auf dem Heimwerkermarkt zurechtkommt. Die jüngsten Schlagzeilen haben die Auswirkungen der Zinssätze und der Unsicherheit auf dem Wohnungsmarkt auf die Nachfrage im Einzelhandel hervorgehoben. Die Anleger analysieren diese Nachrichten, um zu entscheiden, ob es sich bei diesem Gegenwind um kurzfristiges Rauschen oder um Anzeichen einer größeren Veränderung für den Baumarktriesen handelt.

- Bei einem aktuellen Bewertungsergebnis von 0 von 6 sind wichtige Fragen darüber zu beantworten, ob Home Depot wirklich unterbewertet ist oder ob weitere Rückgänge bevorstehen könnten. Lassen Sie uns die wichtigsten Methoden zur Beurteilung des Wertes aufschlüsseln, und später werden wir einen intelligenteren Ansatz zum Verständnis der Bedeutung der Zahlen für Anleger aufzeigen.

Home Depot erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Home Depot Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und sie auf ihren aktuellen Wert abzinst. Diese Methode hilft dabei, den tatsächlichen Wert des Unternehmens auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, zu ermitteln.

Der aktuelle Free Cash Flow von Home Depot liegt bei 14,34 Mrd. $. Analysten haben Schätzungen für die nächsten fünf Jahre abgegeben, wobei die Prognosen auf ein stetiges Wachstum hindeuten. Bis 2030 wird der freie Cashflow voraussichtlich 18,45 Milliarden Dollar erreichen. Projektionen über diese fünf Jahre hinaus werden extrapoliert und bieten einen Einblick in die potenzielle langfristige Performance.

Nach Auswertung aller Zahlen ergibt der DCF-Ansatz einen geschätzten fairen Wert von 301,99 $ pro Aktie. Im Vergleich zum Marktpreis ergibt sich jedoch ein impliziter Abschlag von 22,9 %. Das bedeutet, dass die Aktien von Home Depot derzeit etwa 22,9 % über dem nach dem DCF-Modell ermittelten fairen Wert gehandelt werden.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Home Depot um 22,9 % überbewertet sein könnte. Entdecken Sie 870 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Home Depot Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Bewertung profitabler Unternehmen wie Home Depot, da es den Aktienkurs mit der tatsächlichen Ertragskraft des Unternehmens in Beziehung setzt. Für Anleger bietet das KGV eine einfache Möglichkeit, zu beurteilen, was der Markt heute für jeden Dollar an Gewinn, den das Unternehmen erwirtschaftet, zu zahlen bereit ist.

Wachstumserwartungen und Risiko spielen eine entscheidende Rolle bei der Bestimmung eines normalen oder fairen KGV. Unternehmen mit guten Wachstumsaussichten oder geringeren Risiken können in der Regel einen höheren Multiplikator erzielen, was den Optimismus der Anleger widerspiegelt. Im Gegensatz dazu wird in Zeiten eines langsameren erwarteten Wachstums oder erhöhter Risiken oft ein niedrigeres KGV als angemessen angesehen.

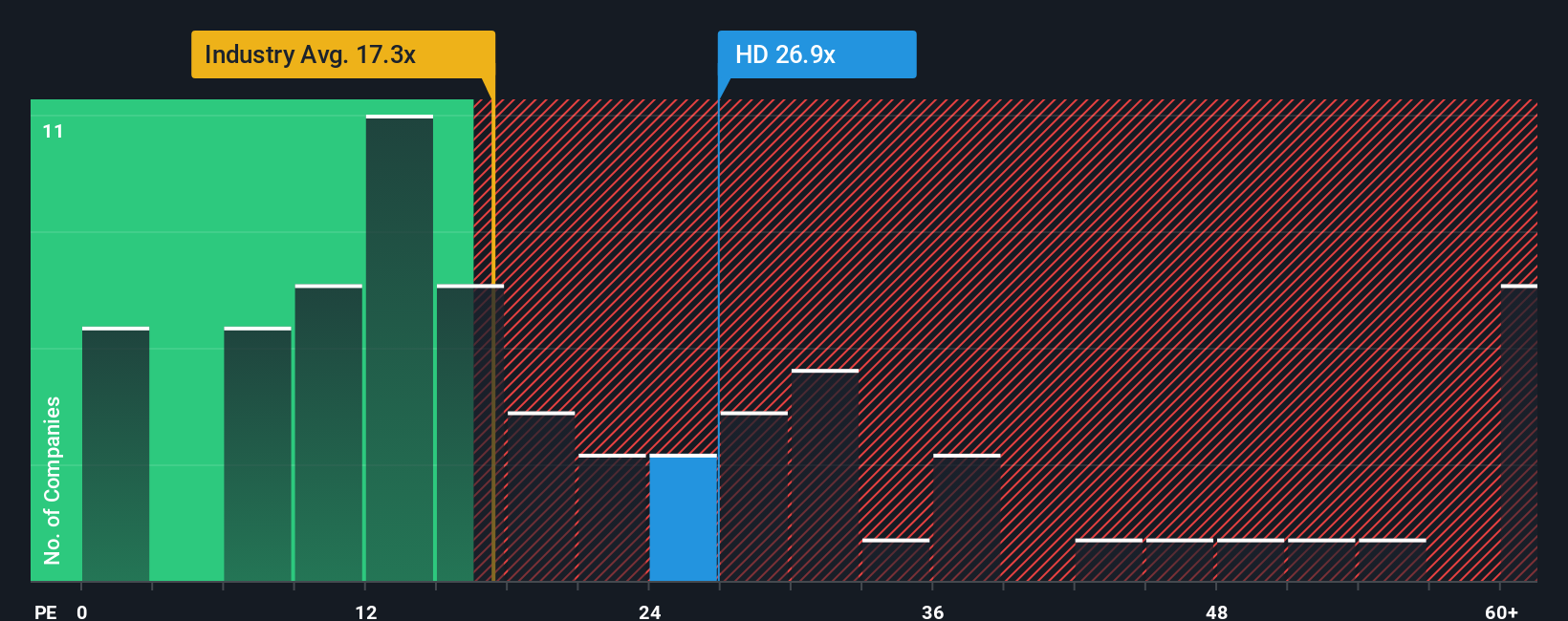

Derzeit wird Home Depot mit einem KGV von 25,3 gehandelt. Das ist etwas mehr als der Durchschnitt der Wettbewerber (24,7x) und deutlich mehr als der Durchschnitt der Fachhandelsbranche (18,0x). Während manche Unternehmen einfach mit diesen Benchmarks vergleichen, bietet das von Simply Wall St entwickelte "Fair Ratio" eine individuelle Sichtweise. Für Home Depot beträgt das faire Verhältnis 22,9x, wobei Faktoren wie Gewinnwachstum, Gewinnspanne, Unternehmensgröße und sektorspezifische Dynamik berücksichtigt werden.

Das faire Verhältnis bietet eine individuellere Perspektive als allgemeine Branchen- oder Vergleichsstatistiken, da es die Faktoren berücksichtigt, die für die einzigartigen Wachstumstreiber, Risiken und die Größe von Home Depot am wichtigsten sind. Dieser Ansatz zielt darauf ab, ein klareres Gefühl für den Multiplikator zu vermitteln, den die Aktie verdient.

Vergleicht man das aktuelle KGV von Home Depot von 25,3 mit dem fairen Verhältnis von 22,9, so ist die Aktie auf der Grundlage dieser Kennzahl leicht überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1395 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Home Depot-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und möchten Ihnen daher die Narrative vorstellen. Narratives sind ein einfaches, aber leistungsfähiges Instrument, das Ihnen hilft, eine Geschichte hinter den Zahlen zu entwickeln, indem Sie Ihre persönliche Perspektive auf ein Unternehmen wie Home Depot entwickeln, unterstützt durch Ihre eigene Schätzung des fairen Wertes und Prognosen für Umsatz, Gewinn und Margen.

Indem Sie die Geschichte eines Unternehmens mit seinen Finanzprognosen und schließlich mit einem fairen Wert verbinden, können Sie anhand von Narratives erkennen, wie sich Ihr Ausblick in Kauf- oder Verkaufssignale umsetzt. Narratives sind auf der Community-Seite von Simply Wall St verfügbar und werden von Millionen von Anlegern genutzt. Sie machen es jedem leicht, Szenarien mit Echtzeit-Finanzmodellen zu testen, ohne dass Tabellenkalkulationen erforderlich sind. Sobald neue Informationen wie Gewinne oder wichtige Nachrichten auf den Markt kommen, werden Ihr Narrativ und Ihr Fair Value dynamisch aktualisiert, so dass Ihre Entscheidungen stets relevant und aktuell sind.

Einige Anleger sind beispielsweise der Ansicht, dass die Investitionen von Home Depot in Technologie und die Trends im Wohnungsbau die Voraussetzungen für eine langfristige Outperformance schaffen, was ein optimistisches Kursziel von 481,00 $ rechtfertigt. Andere, die in Bezug auf die wirtschaftlichen Risiken vorsichtiger sind, schätzen den fairen Wert auf nur 335,00 $. Narrative helfen Ihnen, diese verschiedenen Geschichten zu verstehen und geben Ihnen Klarheit darüber, was für Ihre Anlageentscheidungen am wichtigsten ist.

Glauben Sie, dass hinter der Geschichte von Home Depot noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Home Depot unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HD

Advertisement