Slammed 61% Farfetch Limited (NYSE:FTCH) Screens gut hier, aber es könnte einen Haken geben

Der Aktienkurs von Farfetch Limited(NYSE:FTCH) hat sich im letzten Monat sehr schlecht entwickelt und ist um beachtliche 61% gefallen. Für alle langfristigen Aktionäre endet der letzte Monat mit einem Kursrückgang von 83 % ein Jahr zum Vergessen.

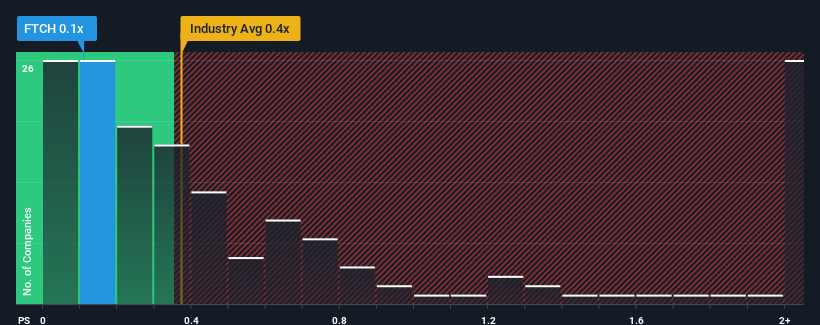

Obwohl der Kurs des Unternehmens stark gefallen ist, könnte man meinen, dass Farfetchs Kurs-Umsatz-Verhältnis von 0,1 gleichgültig ist, da das durchschnittliche Kurs-Umsatz-Verhältnis (oder "P/S") für den Facheinzelhandel in den Vereinigten Staaten ebenfalls bei 0,4 liegt. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse für Farfetch an

Was bedeutet das Kurs-Umsatz-Verhältnis von Farfetch für die Aktionäre?

Mit einem Umsatzwachstum, das hinter dem der meisten anderen Unternehmen zurückbleibt, ist Farfetch in letzter Zeit relativ träge gewesen. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich diese schwache Umsatzentwicklung ändern wird. Das sollte man wirklich hoffen, denn andernfalls zahlt man einen relativ hohen Preis für ein Unternehmen mit dieser Art von Wachstumsprofil.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Farfetch dabei helfen, herauszufinden, was am Horizont zu sehen ist.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis überein?

Das Kurs-Gewinn-Verhältnis von Farfetch ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Betrachtet man die Einnahmen des letzten Jahres, so hat das Unternehmen ein Ergebnis erzielt, das kaum von dem des Vorjahres abweicht. Erfreulicherweise hat sich der Umsatz im Vergleich zu vor drei Jahren um insgesamt 76 % erhöht, ungeachtet der letzten 12 Monate. Dementsprechend werden die Aktionäre erfreut sein, aber auch einige Fragen zu den letzten 12 Monaten haben, über die sie nachdenken müssen.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 15 % pro Jahr steigen werden. Das ist deutlich mehr als die 6,9 % Wachstum pro Jahr, die für die gesamte Branche prognostiziert werden.

Angesichts dieser Informationen finden wir es interessant, dass Farfetch im Vergleich zur Branche zu einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die zukünftigen Wachstumserwartungen erfüllen kann.

Das Wichtigste zum Mitnehmen

Nach dem Kurssturz der Farfetch-Aktie hält sich das Kurs-Gewinn-Verhältnis gerade noch an den Median des Branchenkurses. Die Verwendung des Kurs-Umsatz-Verhältnisses allein, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Ein Blick auf die Analystenprognosen von Farfetch zeigt, dass die überragenden Umsatzprognosen dem Kurs-Gewinn-Verhältnis nicht den Auftrieb geben, den wir erwartet hätten. Vielleicht sind es die Unsicherheiten bei den Umsatzprognosen, die das Kurs-Gewinn-Verhältnis im Vergleich zum Rest der Branche konstant halten. Diese Unsicherheit scheint sich im Aktienkurs widerzuspiegeln, der zwar stabil ist, aber angesichts der Umsatzprognosen höher sein könnte.

Beachten Sie jedoch, dass Farfetch in unserer Anlageanalyse 3 Warnzeichen aufweist, von denen uns eines ein wenig unangenehm ist.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wahl. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Farfetch unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.