Advertisement

Bewertung des Wertes von Carvana nach einem Rückgang von 18 % trotz kühner Expansionsbemühungen

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob das schnelle Wachstum von Carvana die Aktie zu einem Schnäppchen gemacht hat oder ob sie überbewertet ist? Gehen wir der Frage nach, was der jüngste Anstieg der Aktie für diejenigen bedeutet, die auf der Suche nach dem richtigen Wert sind.

- Die Aktien von Carvana haben seit Jahresbeginn um beeindruckende 53,6 % zugelegt und sind in den letzten drei Jahren um fast 3400 % in die Höhe geschnellt, doch im letzten Monat kam es zu einem starken Rückschlag von 18,4 %.

- Carvana hat mit mutigen Schritten zur Erweiterung seiner E-Commerce-Plattform und zur Bewältigung von Umwälzungen in der Automobilbranche für Schlagzeilen gesorgt, darunter jüngste Partnerschaften, die darauf abzielen, den Online-Kauf und -Verkauf von Autos neu zu definieren. Diese Schlagzeilen haben einige Anleger begeistert, während sich andere fragen, ob der Aufschwung des Unternehmens nachhaltig ist.

- In unserem Bewertungscheck erhält Carvana nur 1 von 6 Punkten für unterbewertet, so dass ein genauerer Blick darauf, wie Analysten Carvana bewerten, unerlässlich ist. Wir werden diese Ansätze jetzt durchgehen. Bleiben Sie dran, denn am Ende werden wir einen tieferen, möglicherweise besseren Ansatz für die Bewertung finden.

Carvana erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Carvana Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows extrapoliert und auf den heutigen Tag abzinst, wobei sowohl Zeit als auch Risiko berücksichtigt werden. Bei diesem Modell wird prognostiziert, wie viel Geld Carvana im Laufe der Zeit erwirtschaften wird, und es wird ermittelt, was diese zukünftigen Dollars heute wert sind.

Der aktuelle freie Cashflow von Carvana beträgt 520,3 Millionen US-Dollar. Analystenschätzungen gehen davon aus, dass der jährliche freie Cashflow von Carvana schnell wachsen und bis 2029 2,65 Milliarden Dollar erreichen wird. Im nächsten Jahrzehnt zeigen weitere Projektionen bis 2035, die sowohl auf Analystenschätzungen als auch auf Extrapolationen von Simply Wall St beruhen, sogar noch aggressivere Zuwächse und erreichen einen Spitzenwert von über 4,3 Mrd. $ beim zukünftigen freien Cashflow.

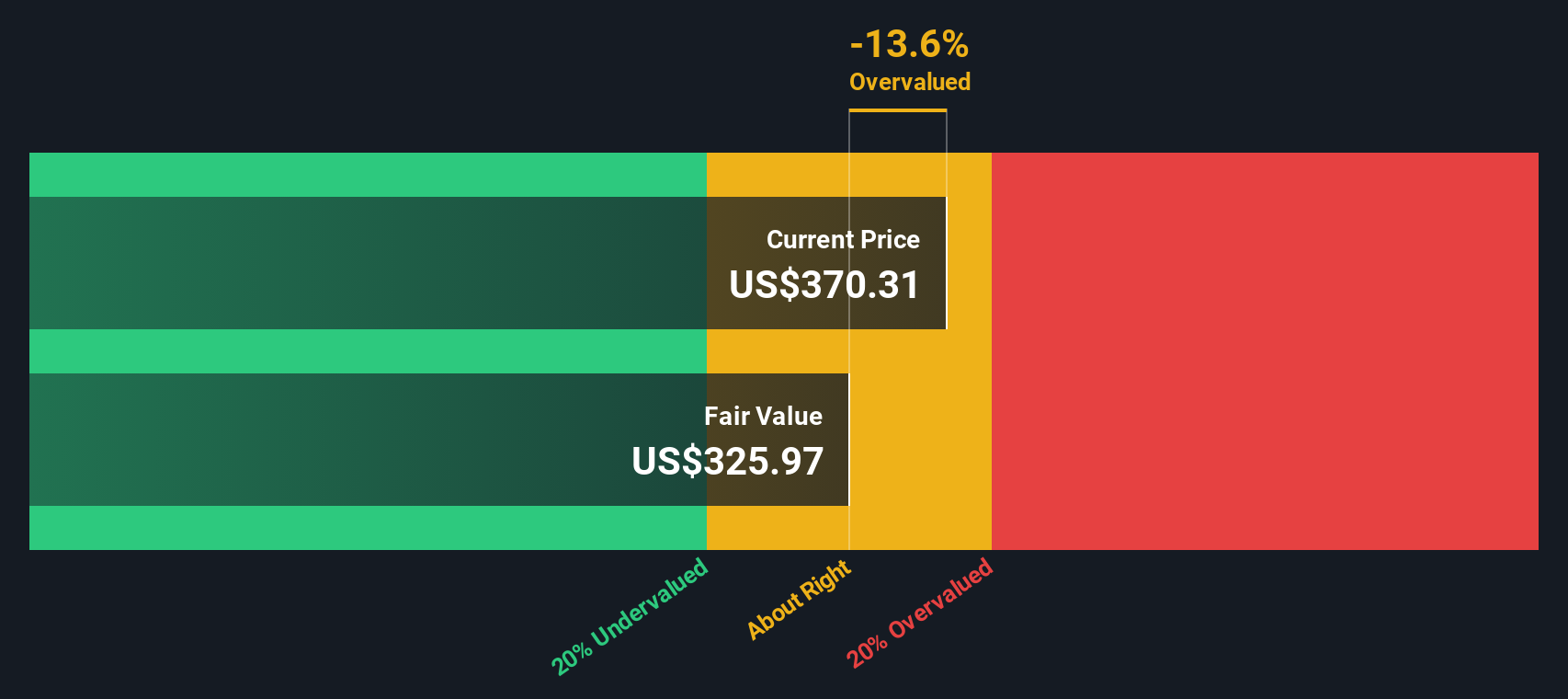

Nach Anwendung der DCF-Analyse unter Verwendung des zweistufigen Modells für den freien Cashflow zum Eigenkapital ergibt sich ein geschätzter innerer Wert von Carvana in Höhe von 263,51 $ pro Aktie. Die Sache hat jedoch einen Haken: Diese Bewertung deutet darauf hin, dass der aktuelle Marktpreis etwa 16,3 % über dem Wert liegt, den die Cashflow-Projektionen unterstützen. Mit anderen Worten: Nach diesem DCF-Ansatz ist die Aktie von Carvana derzeit überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Carvana um 16,3 % überbewertet sein könnte. Entdecken Sie 840 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Carvana Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein gängiges Bewertungsinstrument für profitable Unternehmen, da es den Preis vergleicht, den Anleger pro Dollar Gewinn zahlen. Es ist besonders nützlich, weil es die Wachstumsaussichten und die Rentabilität kombiniert und den Anlegern hilft, zu beurteilen, ob eine Aktie aus guten Gründen einen Aufschlag verdient.

Was als "normales" KGV gilt, kann sich ändern, je nachdem, wie schnell die Gewinne eines Unternehmens voraussichtlich wachsen werden und welche Risiken es auf diesem Weg eingeht. Wachstumsstarke oder risikoärmere Unternehmen rechtfertigen in der Regel höhere KGV-Multiplikatoren, während langsamer wachsende oder risikoreichere Unternehmen im Allgemeinen mit einem Abschlag gehandelt werden.

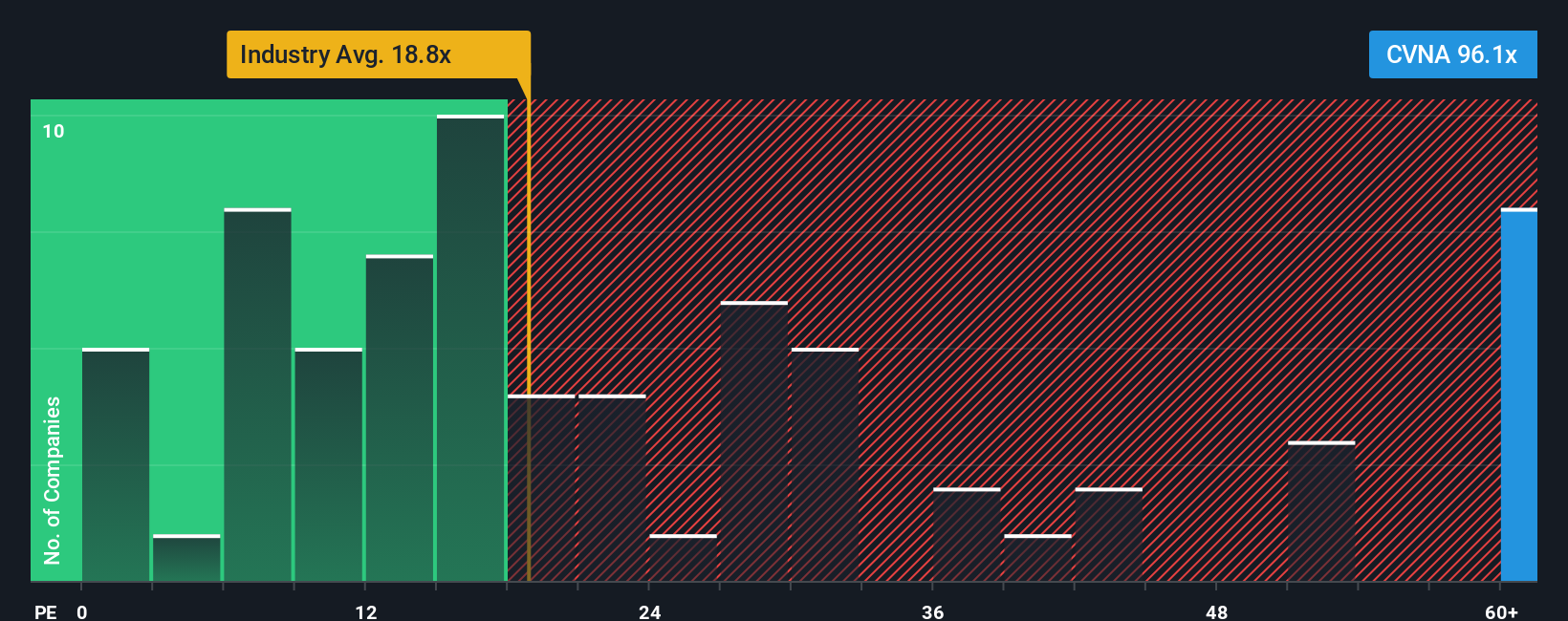

Derzeit liegt das KGV von Carvana bei 68,9 und damit weit über dem Branchendurchschnitt des Facheinzelhandels von 16,7 und deutlich über dem Durchschnitt seiner Konkurrenten von 19,1. Oberflächlich betrachtet lässt dieser hohe Multiplikator darauf schließen, dass der Markt das Potenzial von Carvana äußerst optimistisch einschätzt.

Hier kommt das Simply Wall St-eigene Fair Ratio ins Spiel. Es berechnet das "richtige" KGV für eine bestimmte Aktie und berücksichtigt dabei nicht nur Wachstum und Rentabilität, sondern auch Risiken, Margen, Branchenfaktoren und die Unternehmensgröße. Dies trägt dazu bei, über allgemeine Benchmarks hinaus zu einem maßgeschneiderten Vergleich zu gelangen. Für Carvana liegt das faire Verhältnis bei 35,9x. Verglichen mit dem aktuellen KGV zeigt dies, dass der Markt noch mehr Optimismus einpreist, als die Fundamentaldaten rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1415 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Carvana-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte, die Sie oder andere Investoren über ein Unternehmen glauben. Es verknüpft Ihre Sichtweise (z. B. auf die E-Commerce-Stärken von Carvana oder die Risiken des Sektors) direkt mit Ihren eigenen finanziellen Annahmen, wie z. B. künftige Einnahmen, Gewinnspannen und den Ihrer Meinung nach angemessenen Wert.

Wenn Sie Narratives auf der Community-Seite von Simply Wall St verwenden, verbindet dieser geschichtenbasierte Ansatz die reale Reise des Unternehmens mit einer klaren Prognose und einem personalisierten fairen Wert, wodurch die Entscheidungsfindung weitaus intuitiver wird als bei der Betrachtung von Zahlen. Mit den Narratives steht Ihnen ein zugängliches und leistungsstarkes Instrument zur Verfügung, das von Millionen von Anlegern genutzt wird und Ihnen hilft, den Fairen Wert und den Aktienkurs schnell zu vergleichen, damit Sie entscheiden können, ob jetzt der richtige Zeitpunkt zum Kaufen, Verkaufen oder Beobachten ist. Außerdem werden Narratives automatisch aktualisiert, sobald neue Daten oder Nachrichten eintreffen, so dass Ihre Investmentansicht immer aktuell bleibt.

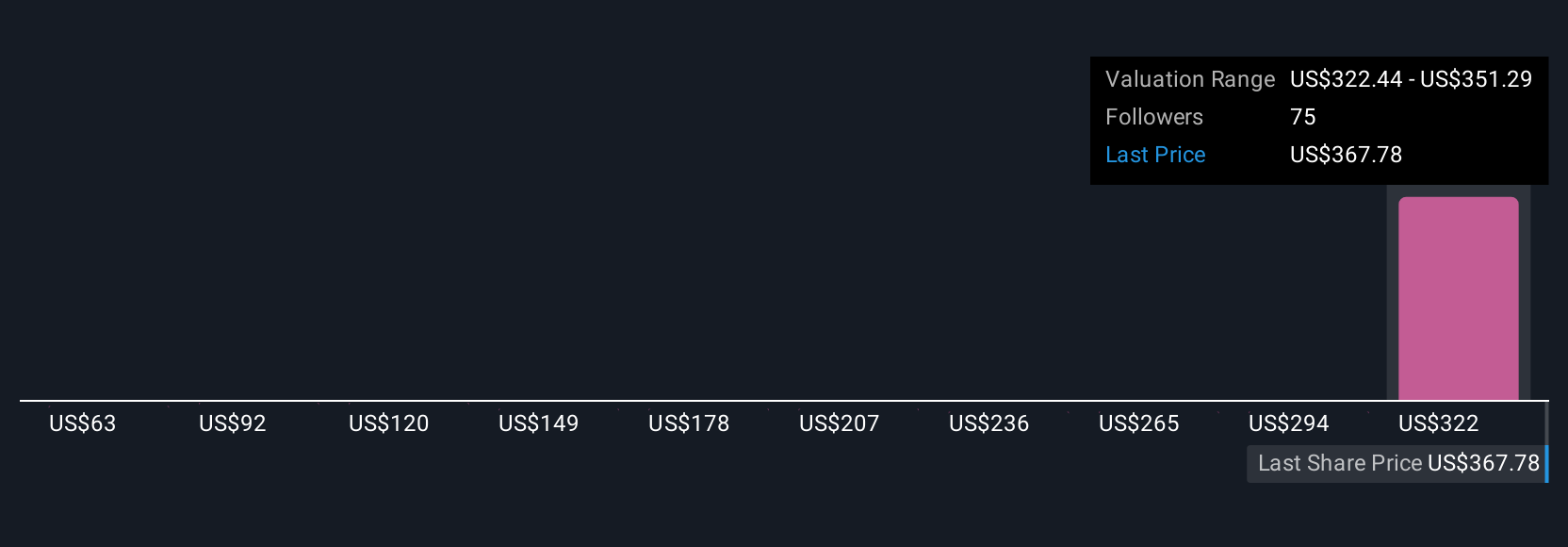

Für Carvana bedeutet dies, dass ein Investor an ein aggressives Online-Wachstum glaubt und die Aktie mit 500 $ bewertet, während ein anderer die Risiken des Wettbewerbs sieht und einen konservativen Wert von etwa 330 $ ansetzt. Anhand Ihres Narrativs können Sie entscheiden, welcher Geschichte Sie mehr vertrauen.

Glauben Sie, dass hinter der Geschichte von Carvana noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Carvana unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CVNA

Advertisement