Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass die Alibaba Group Holding Limited(NYSE:BABA) durchaus Schulden in ihrer Bilanz hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Alibaba Group Holding an.

Wie hoch ist die Nettoverschuldung der Alibaba Group Holding?

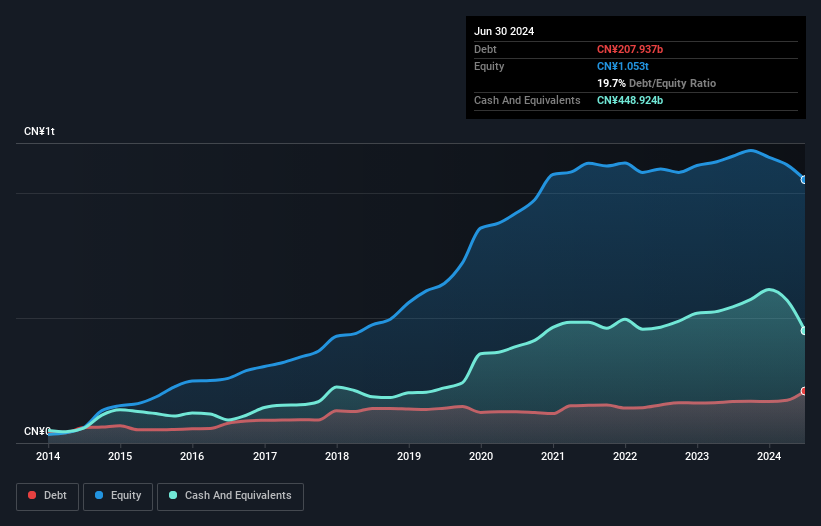

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass die Alibaba Group Holding im Juni 2024 Schulden in Höhe von 207,9 Mrd. CN¥ hatte, was einen Anstieg von 165,5 Mrd. CN¥ innerhalb eines Jahres bedeutet. Dem stehen jedoch CN¥448,9 Mrd. an Barmitteln gegenüber, was zu einer Nettoliquidität von CN¥241,0 Mrd. führt.

Wie gesund ist die Bilanz der Alibaba Group Holding?

Laut der letzten gemeldeten Bilanz hatte die Alibaba Group Holding Verbindlichkeiten in Höhe von 462,9 Mrd. CN¥, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 268,8 Mrd. CN¥, die nach 12 Monaten fällig waren. Demgegenüber standen CN¥448,9 Mrd. an Barmitteln und CN¥68,9 Mrd. an Forderungen, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten des Unternehmens sind also um 213,9 Mrd. CN¥ höher als seine Barmittel und kurzfristigen Forderungen zusammen.

Da die börsennotierten Aktien der Alibaba Group Holding einen sehr beeindruckenden Gesamtwert von 1,35 Mrd. CN¥ haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Es gibt jedoch genügend Verbindlichkeiten, so dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft zu beobachten. Trotz der beachtlichen Verbindlichkeiten verfügt die Alibaba Group Holding über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat!

Erfreulicherweise konnte die Alibaba Group Holding ihr EBIT im letzten Jahr um 3,6 % steigern, was die Schuldenlast noch überschaubarer erscheinen lässt. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob die Alibaba Group Holding in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Die Alibaba Group Holding mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen wird. In den letzten drei Jahren hat die Alibaba Group Holding tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Resümee

Obwohl die Bilanz der Alibaba Group Holding aufgrund der Gesamtverbindlichkeiten nicht besonders stark ist, ist es eindeutig positiv zu sehen, dass sie über eine Nettoliquidität von 241,0 Mrd. CN¥ verfügt. Und sie beeindruckte uns mit einem freien Cashflow von 126 Mrd. CN¥, was 111 % ihres EBIT entspricht. Daher halten wir die Verwendung von Schulden durch die Alibaba Group Holding nicht für riskant. Bei der Analyse des Schuldenniveaus ist die Bilanz der offensichtliche Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei der Alibaba Group Holding 1 Warnzeichen identifiziert , die Sie im Rahmen Ihres Investitionsprozesses beachten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alibaba Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.