Vroom, Inc. (NASDAQ:VRM) Konsensprognosen sind seit dem letzten Bericht ein wenig düsterer geworden

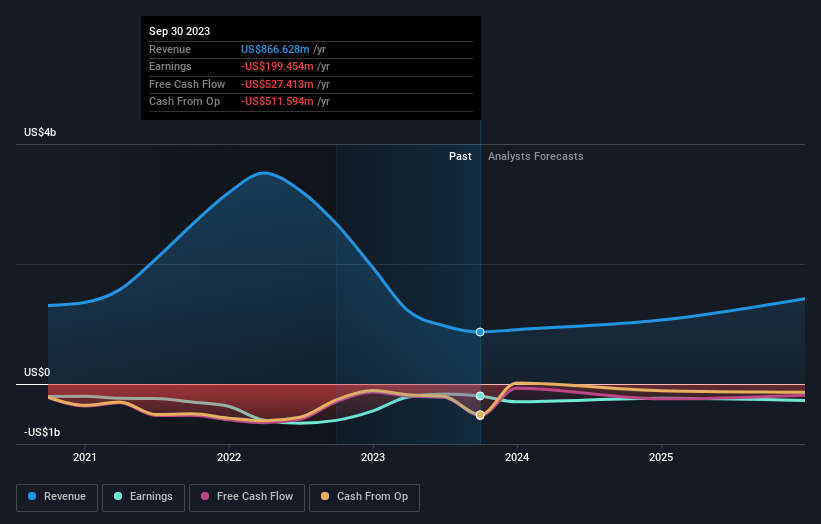

Vroom, Inc. (NASDAQ:VRM ) hat gerade seinen letzten Quartalsbericht veröffentlicht und es sieht nicht gut aus. Es war insgesamt ein ziemlich negatives Ergebnis, wobei die Einnahmen von 236 Mio. US$ die Prognosen der Analysten um 4,5 % verfehlten. Schlimmer noch, das Unternehmen meldete einen statutarischen Verlust von 0,59 US-Dollar pro Aktie, der deutlich höher ausfiel als von den Analysten im Vorfeld des Berichts prognostiziert. Für Anleger sind die Ergebnisse ein wichtiger Zeitpunkt, da sie die Leistung eines Unternehmens verfolgen, die Prognosen der Analysten für das nächste Jahr einsehen und feststellen können, ob sich die Stimmung gegenüber dem Unternehmen geändert hat. Zu diesem Zweck haben wir die neuesten gesetzlichen Prognosen zusammengestellt, um zu sehen, was die Analysten für das nächste Jahr erwarten.

Sehen Sie sich unsere neueste Analyse für Vroom an

Nach den jüngsten Ergebnissen prognostizieren die vier Analysten, die Vroom beobachten, nun einen Umsatz von 1,07 Mrd. US-Dollar im Jahr 2024. Sollte diese Prognose erfüllt werden, würde dies eine enorme Umsatzsteigerung von 23 % im Vergleich zu den letzten 12 Monaten bedeuten. Die Verluste pro Aktie werden auf 1,50 US-Dollar steigen. Vor den jüngsten Ergebnissen hatten die Analysten für 2024 Einnahmen von 1,14 Milliarden US-Dollar und Verluste von 1,56 US-Dollar pro Aktie prognostiziert. Es sieht so aus, als hätte sich die Stimmung in den letzten Updates leicht verbessert, da die Analysten bei ihren Prognosen für die Verluste pro Aktie etwas optimistischer geworden sind, obwohl die Umsatzzahlen etwas zurückgegangen sind.

Das Konsenskursziel blieb mit 1,08 US-Dollar weitgehend unverändert, was bedeutet, dass das Unternehmen trotz der Anpassungen der Umsatz- und Gewinnschätzungen in etwa den Erwartungen entspricht. Sich auf ein einziges Kursziel zu fixieren, kann jedoch unklug sein, da das Konsensziel praktisch der Durchschnitt der Kursziele der Analysten ist. Daher sehen sich einige Anleger gerne die Spanne der Schätzungen an, um festzustellen, ob es unterschiedliche Meinungen zur Bewertung des Unternehmens gibt. Der optimistischste Vroom-Analyst hat ein Kursziel von 1,25 US-Dollar pro Aktie, während der pessimistischste das Unternehmen mit 1,00 US-Dollar bewertet. Dies ist eine sehr geringe Spanne zwischen den Schätzungen, was entweder bedeutet, dass Vroom ein leicht zu bewertendes Unternehmen ist, oder - was wahrscheinlicher ist - dass sich die Analysten stark auf einige wichtige Annahmen verlassen.

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie mit der Entwicklung in der Vergangenheit und mit der Entwicklung anderer Unternehmen in derselben Branche zu vergleichen. Aus den jüngsten Schätzungen geht klar hervor, dass sich das Wachstum von Vroom deutlich beschleunigen dürfte. Das prognostizierte jährliche Umsatzwachstum von 18 % bis Ende 2024 liegt deutlich über dem historischen Wachstum von 9,4 % p.a. in den letzten fünf Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in einer ähnlichen Branche ein jährliches Umsatzwachstum von 5,7 % prognostiziert wird. Berücksichtigt man die prognostizierte Umsatzbeschleunigung, ist es ziemlich klar, dass Vroom voraussichtlich viel schneller wachsen wird als seine Branche.

Das Endergebnis

Das Wichtigste, was man mitnehmen kann, ist, dass die Analysten ihre Schätzungen für den Verlust pro Aktie für das nächste Jahr bestätigt haben. Bedauerlicherweise haben sie auch ihre Umsatzschätzungen nach unten korrigiert, aber die jüngsten Prognosen deuten immer noch darauf hin, dass das Unternehmen schneller wachsen wird als die Branche insgesamt. Dennoch sind die Erträge für den inneren Wert des Unternehmens wichtiger. Das Konsenskursziel liegt unverändert bei 1,08 USD, wobei die jüngsten Schätzungen nicht ausreichen, um sich auf die Kursziele auszuwirken.

Allerdings ist die langfristige Entwicklung der Unternehmensgewinne viel wichtiger als das nächste Jahr. Wir haben Schätzungen mehrerer Vroom-Analysten, die bis zum Jahr 2025 reichen, und Sie können sie hier auf unserer Plattform kostenlos einsehen.

Und was ist mit den Risiken? Jedes Unternehmen hat welche, und wir haben 4 Warnzeichen für Vroom ausgemacht ( von denen uns 2 nicht so gut gefallen!), die Sie kennen sollten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vroom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.