Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch OneWater Marine Inc.(NASDAQ:ONEW) Gebrauch von Schulden. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen risikoreich machen.

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für OneWater Marine

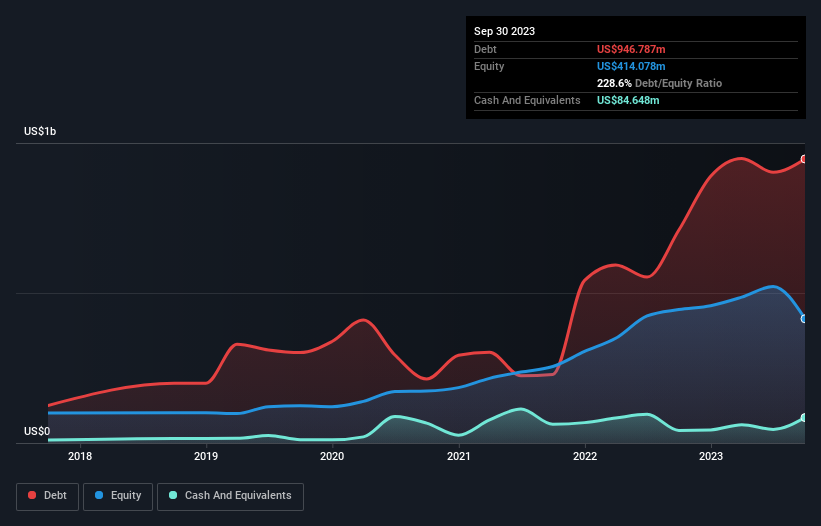

Wie hoch ist die Verschuldung von OneWater Marine?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass OneWater Marine im September 2023 Schulden in Höhe von 946,8 Mio. US-Dollar hatte, die innerhalb eines Jahres von 709,9 Mio. US-Dollar gestiegen waren. Allerdings verfügte das Unternehmen auch über 84,6 Mio. USD an Barmitteln, so dass die Nettoverschuldung bei 862,1 Mio. USD lag.

Wie gesund ist die Bilanz von OneWater Marine?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass OneWater Marine Verbindlichkeiten in Höhe von 669,0 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 606,1 Mio. US$, die danach fällig werden. Demgegenüber standen 84,6 Mio. US$ an Barmitteln und 117,6 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 1,07 Mrd. US$.

Dieses Defizit wirft einen Schatten auf das 435,3 Mio. US$ schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau beobachten sollten. Letztendlich würde OneWater Marine wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn die Gläubiger eine Rückzahlung fordern würden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Verschuldung von OneWater Marine beträgt das 4,5-fache des EBITDA, und das EBIT deckt den Zinsaufwand um das 2,8-fache. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber glauben, dass das Unternehmen mit seiner derzeitigen Verschuldung umgehen kann. Noch schlimmer ist, dass das EBIT von OneWater Marine in den letzten 12 Monaten um 30 % gesunken ist. Wenn sich die Erträge langfristig so entwickeln, hat das Unternehmen kaum eine Chance, die Schulden zu tilgen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob OneWater Marine in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete OneWater Marine insgesamt einen negativen freien Cashflow. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Verbesserung hoffen.

Unsere Meinung

Um ehrlich zu sein, sowohl die EBIT-Wachstumsrate von OneWater Marine als auch seine Erfolgsbilanz bei der Beherrschung seiner Gesamtverbindlichkeiten machen uns die Höhe seiner Verschuldung ziemlich unangenehm. Und auch das Verhältnis zwischen Nettoverschuldung und EBITDA ist nicht gerade vertrauenserweckend. In Anbetracht aller zuvor genannten Faktoren sind wir der Meinung, dass OneWater Marine tatsächlich zu hoch verschuldet ist. Unserer Meinung nach bedeutet das, dass die Aktie ein ziemlich hohes Risiko darstellt und wahrscheinlich gemieden werden sollte; aber jedem sein eigener (Anlage-)Stil. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken sind in der Bilanz enthalten - im Gegenteil. So haben wir zum Beispiel bei OneWater Marine ein Warnzeichen entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob OneWater Marine unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:ONEW

Advertisement