Advertisement

Amazon.com (NASDAQ:AMZN) springt diese Woche um 4,9%, obwohl das Gewinnwachstum immer noch hinter den fünfjährigen Aktionärsrenditen zurückbleibt

Wenn wir investieren, suchen wir in der Regel nach Aktien, die besser abschneiden als der Marktdurchschnitt. Aktive Aktienauswahl ist zwar mit Risiken verbunden (und erfordert Diversifizierung), kann aber auch zu Überrenditen führen. Der Aktienkurs von Amazon.com, Inc . (NASDAQ:AMZN ) ist beispielsweise in den letzten 5 Jahren um 63 % gestiegen und hat damit die Marktrendite von rund 46 % (ohne Berücksichtigung der Dividenden) deutlich übertroffen. Die jüngsten Renditen waren jedoch nicht so beeindruckend, da die Aktie im letzten Jahr nur 30 % zulegte.

Nach dem starken Anstieg in der vergangenen Woche lohnt es sich, zu prüfen, ob die längerfristigen Renditen durch verbesserte Fundamentaldaten bedingt sind.

Sehen Sie sich unsere neueste Analyse zu Amazon.com an.

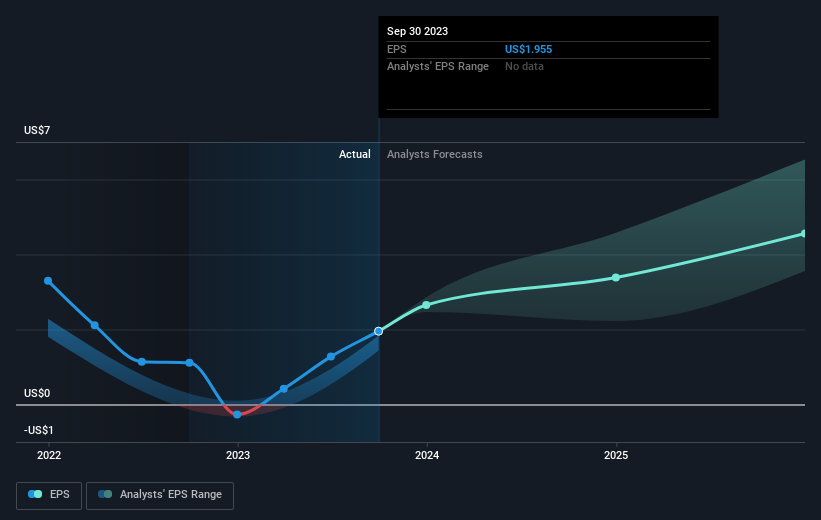

In seinem Essay The Superinvestors of Graham-and-Doddsville beschrieb Warren Buffett, wie Aktienkurse nicht immer rational den Wert eines Unternehmens widerspiegeln. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

In den fünf Jahren des Aktienkursanstiegs erzielte Amazon.com ein durchschnittliches Wachstum des Gewinns je Aktie (EPS) von 16 % pro Jahr. Dieses EPS-Wachstum ist höher als der durchschnittliche jährliche Anstieg des Aktienkurses von 10 %. Es scheint also, dass der Markt relativ pessimistisch gegenüber dem Unternehmen geworden ist. Dennoch ist der Markt angesichts eines KGV von 68,30 immer noch optimistisch.

Die nachstehende Grafik zeigt, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte können durch Klicken auf das Bild angezeigt werden).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Medianwert bei Unternehmen ähnlicher Größe bezahlt wird. Aber auch wenn die Vergütung des CEO immer einen Blick wert ist, ist die wirklich wichtige Frage, ob das Unternehmen seine Gewinne in Zukunft steigern kann. Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von Amazon.com zu werfen.

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass die Aktionäre von Amazon.com innerhalb eines Jahres eine Gesamtrendite von 30 % erzielt haben. Das ist besser als die annualisierte Rendite von 10 % über ein halbes Jahrzehnt, was darauf hindeutet, dass es dem Unternehmen in letzter Zeit besser geht. Angesichts der anhaltend starken Kursdynamik könnte es sich lohnen, einen genaueren Blick auf die Aktie zu werfen, damit Sie keine Gelegenheit verpassen. Bevor Sie mehr Zeit auf Amazon.com verwenden, sollten Sie hier klicken, um zu sehen, ob Insider Aktien gekauft oder verkauft haben.

Aber Achtung: Amazon.com ist vielleicht nicht die beste Aktie zum Kauf . Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Amazon.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMZN

Advertisement