Advertisement

Ist Realty Income nach der jüngsten Expansion und einem Abschlag von 37 % auf den Cashflow fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie Realty Income ins Auge fassen und sich fragen, ob Sie kaufen, verkaufen oder halten sollen, sind Sie bestimmt nicht allein. Es wird viel über diese zuverlässige Immobilienaktie geredet, und es ist leicht zu erkennen, warum. In den letzten fünf Jahren hat Realty Income den Anlegern eine solide Rendite von 31,9 % beschert, mit einem beachtlichen Plus von 12,6 % in diesem Jahr. Ein genauerer Blick zeigt jedoch, dass es nicht nur aufwärts ging: In den letzten 30 Tagen sank der Kurs um 1,8 %, und allein in der letzten Woche gab es einen leichten Rückgang um 1,4 %. Dies erinnert daran, dass auch so genannte "sichere" Aktien ihre Schwankungen haben.

Ein Großteil der aktuellen Diskussion dreht sich um die jüngsten hochkarätigen Immobilienkäufe von Realty Income und eine Reihe von strategischen Partnerschaften, die die Aufmerksamkeit der Anleger auf sich gezogen haben. Die fortgesetzte Expansion des Unternehmens im Bereich der Einzelhandels- und Industrieimmobilien wird von vielen als Vertrauensbeweis für seine langfristige Wachstumsstory angesehen. Andere wiederum äußerten sich besorgt über die sich verändernde Marktdynamik und den Zinsdruck, der sich auf die künftigen Renditen auswirkt.

Was bedeutet all dies nun für die aktuelle Bewertung der Aktie? Nach unserer Einschätzung erhält Realty Income eine Bewertungsnote von 2 von 6, was bedeutet, dass die Aktie bei nur zwei wichtigen Bewertungstests als unterbewertet gilt. Dieses Detail mag Sie überraschen, vor allem angesichts des Rufs des Unternehmens für seine stetigen Dividenden und seine Widerstandsfähigkeit, aber wenn wir die einzelnen Ansätze zur Bewertung des Unternehmens näher beleuchten, werden Sie sehen, warum das Bild nuancierter ist, als es die Schlagzeilenzahlen vermuten lassen. Und bleiben Sie dran, denn es gibt eine noch aufschlussreichere Möglichkeit, den Wert von Realty Income zu bewerten, die wir am Ende des Artikels aufdecken werden.

Realty Income schneidet bei unseren Bewertungstests mit nur 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Realty Income Discounted Cash Flow (DCF)-Analyse

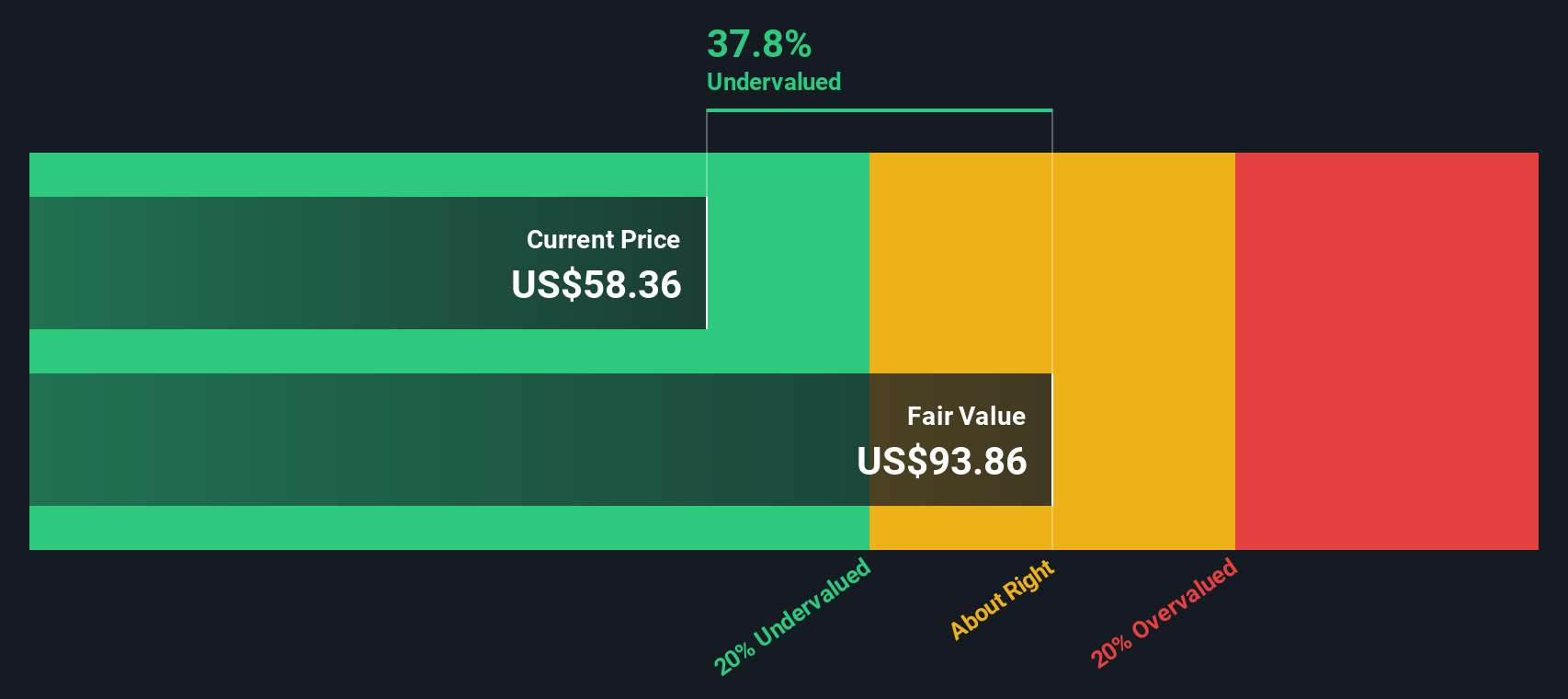

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert von Realty Income, indem es künftige bereinigte Mittel aus der Geschäftstätigkeit, auch bekannt als freie Cashflows, projiziert und auf den heutigen Wert abzinst. Diese Methode bietet einen systematischen Weg, um zu beurteilen, was das Unternehmen grundsätzlich wert ist, basierend auf seiner Fähigkeit, im Laufe der Zeit Barmittel für die Aktionäre zu generieren.

Derzeit erwirtschaftet Realty Income einen freien Cashflow in Höhe von 3,62 Mrd. $. Analystenprognosen zufolge wird diese Zahl voraussichtlich stetig steigen und bis Ende 2029 sogar 4,7 Mrd. $ erreichen. Danach werden die künftigen Cashflows unter Zugrundelegung moderater Wachstumsannahmen extrapoliert. Diese laufenden Geldströme werden dann angepasst, um ihren Wert in heutigen Dollars widerzuspiegeln.

Auf der Grundlage der DCF-Analyse wird der innere Wert je Aktie auf 93,83 $ geschätzt. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie um 36,9 % unterbewertet ist. Das DCF-Ergebnis deutet darauf hin, dass Realty Income trotz der Bedenken des Marktes mit einem erheblichen Abschlag auf das zugrunde liegende Cashflow-Potenzial gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Realty Income um 36,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Realty Income Kurs vs. Gewinn

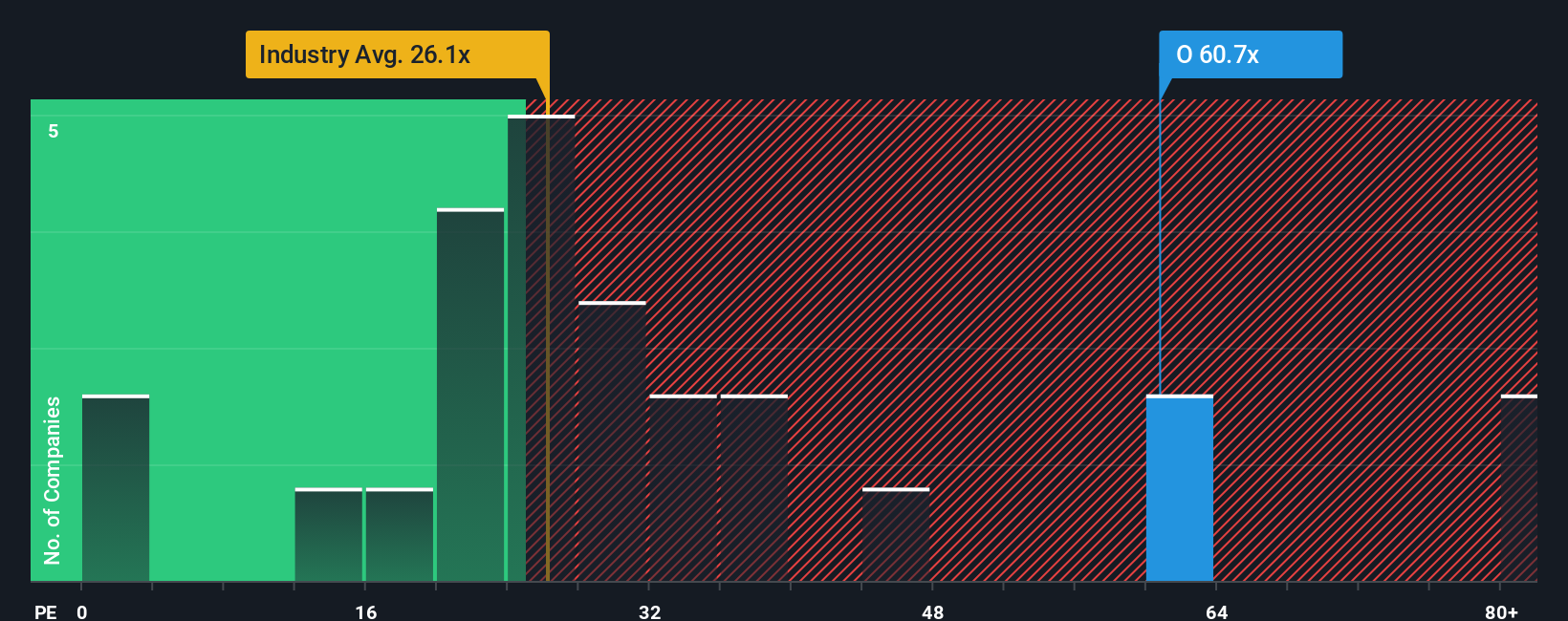

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit den zugrunde liegenden Gewinnen in Beziehung setzt. Bei etablierten REITs wie Realty Income gibt das KGV den Anlegern auf einen Blick Aufschluss darüber, wie viel sie für jeden Dollar Gewinn zahlen, was es zu einem hilfreichen Instrument für einen schnellen Wertvergleich macht.

Was jedoch ein "normales" oder "faires" KGV ausmacht, kann variieren. Höhere Wachstumserwartungen oder ein geringeres Risikoprofil können einen höheren Multiplikator rechtfertigen, während risikoreichere oder langsamer wachsende Unternehmen oft zu niedrigeren Verhältnissen gehandelt werden. Das bedeutet, dass es nicht ausreicht, das KGV allein zu betrachten, sondern dass man es in den Kontext der relevanten Benchmarks stellen muss.

Derzeit wird Realty Income mit einem KGV von 59,6 gehandelt. Dies liegt deutlich über dem Branchendurchschnitt von 26,9x für Einzelhandels-REITs und übertrifft auch den Durchschnitt der Vergleichsunternehmen von 33,2x. Auf den ersten Blick deutet dies darauf hin, dass die Aktie hoch bewertet sein könnte. Doch anstatt sich ausschließlich auf diese breiten Durchschnittswerte zu verlassen, berücksichtigt die Simply Wall St-eigene "Fair Ratio"-Berechnung die Wachstumsaussichten des Unternehmens, Branchentrends, Gewinnmargen, Marktkapitalisierung und das einzigartige Risikoprofil. Für Realty Income wird das faire Verhältnis mit 38,4x berechnet, was eine besser zugeschnittene Benchmark darstellt.

Dies macht das faire Verhältnis zu einem genaueren Instrument als einfache Branchen- oder Peer-Vergleiche, da es sich an die spezifische Finanz- und Risikodynamik des Unternehmens anpasst. Vergleicht man das tatsächliche KGV von Realty Income von 59,6 mit dem fairen Verhältnis von 38,4x, so zeigt sich, dass die Aktie über dem erwarteten Wert dieser Kennzahl gehandelt wird.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf ein explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Realty Income Narrative

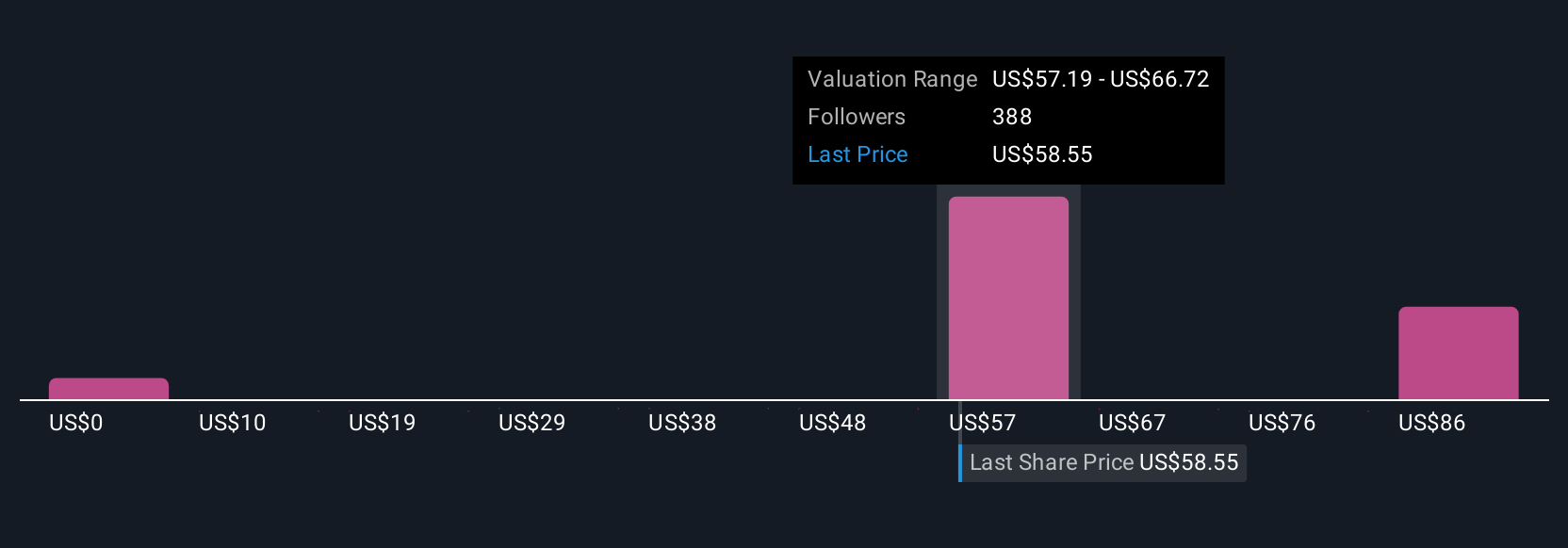

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche, datengestützte Geschichte darüber, was Sie von der Zukunft von Realty Income halten. Es kombiniert Ihre Annahmen über Wachstum, Margen und den fairen Wert mit den Fakten des Unternehmens. Anstatt nur Zahlen zu berechnen, können Sie mit Hilfe von Narratives Ihre Prognosen und Ihre Sichtweise darlegen und die reale Geschichte des Unternehmens mit einem dynamischen Finanzmodell verknüpfen, das Ihnen einen aktualisierten fairen Wert in Echtzeit liefert.

Dieser Ansatz ist einfach und zugänglich auf der Community-Seite von Simply Wall St, wo Millionen von Anlegern Narratives teilen und aktualisieren, sobald Nachrichten oder Gewinnmeldungen eintreffen. Anhand von Narratives können Sie entscheiden, ob Sie eine Aktie kaufen, verkaufen oder halten wollen, indem Sie Ihre eigene Fair-Value-Schätzung mit dem aktuellen Marktpreis vergleichen, so dass Ihre Entscheidungen immer auf Zahlen und Ihrer eigenen Sichtweise beruhen.

Ein Narrative könnte zum Beispiel die stabilen Dividenden und das langsame, stetige Wachstum von Realty Income als Grundlage für einen fairen Wert von 61,26 $ sehen und eine Halteempfehlung aussprechen. Eine andere, die sich auf optimistischere Umsatz- und Margenprognosen stützt, könnte das Unternehmen mit 63,26 $ bewerten. Welches Narrativ passt zu Ihrer Sicht der Geschichte?

Glauben Sie, dass hinter der Geschichte von Realty Income noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Realty Income unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:O

Advertisement