Advertisement

Ist Digital Realty nach starken Zuwächsen bei KI-Rechenzentren noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Digital Realty Trust zum heutigen Preis tatsächlich ein Schnäppchen ist, oder nur ein weiterer teurer Rechenzentrums-REIT, der sich in einen KI-Hype hüllt? Lassen Sie uns auspacken, wofür der Markt hier wirklich zahlt.

- Nach einem jüngsten Schlusskurs von 163,78 $ ist die Aktie in der letzten Woche um 4,7 % gestiegen, liegt aber auf Sicht von 30 Tagen immer noch 3,6 % und auf Jahressicht 7,5 % im Minus, obwohl sie auf Sicht von drei Jahren um 68,1 % und auf Sicht von fünf Jahren um 50,8 % zugelegt hat.

- Die jüngsten Kursbewegungen wurden durch den anhaltenden Enthusiasmus für Rechenzentrums- und KI-Infrastrukturen angetrieben, wobei Digital Realty neue Hyperscale- und Cloud-Konnektivitätsabkommen abschloss, die seine Rolle im Herzen des digitalen Verkehrs stärken. Gleichzeitig haben die steigende Zinsunsicherheit und die branchenweiten Bedenken hinsichtlich der Entwicklungskosten die Bereitschaft der Anleger, die Aktie neu zu bewerten, gedämpft.

- Auf unserer Bewertungsskala erreicht Digital Realty einen Wert von 3/6. Das bedeutet, dass das Unternehmen bei einigen Kennzahlen unterbewertet ist, aber nicht in allen Bereichen. Wir werden uns ansehen, was die verschiedenen Bewertungsansätze heute über die Aktie aussagen, und abschließend einen intuitiveren Weg aufzeigen, um den wahren langfristigen Wert der Aktie zu ermitteln.

Ansatz 1: Digital Realty Trust Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen bereinigten Mittel aus dem operativen Geschäft projiziert und diese Cashflows dann auf den heutigen Dollar abzinst.

Für Digital Realty Trust beläuft sich der jüngste freie Cashflow der letzten zwölf Monate auf etwa 2,0 Milliarden US-Dollar. Analysten gehen davon aus, dass dieser Wert stetig steigen wird, wobei Projektionen und Extrapolationen auf der Grundlage eines zweistufigen Modells für den freien Cashflow zum Eigenkapital unter Verwendung der bereinigten Betriebsmittel bis zum Jahr 2029 auf etwa 3,7 Milliarden US-Dollar und bis zum Jahr 2035 auf etwa 5,3 Milliarden US-Dollar hindeuten. Die kurzfristigen Prognosen stammen von Analysten, während es sich bei den späteren Jahren einfach um Extrapolationen der Wall Street handelt, die davon ausgehen, dass sich das Wachstum mit zunehmender Reife des Unternehmens allmählich verlangsamt.

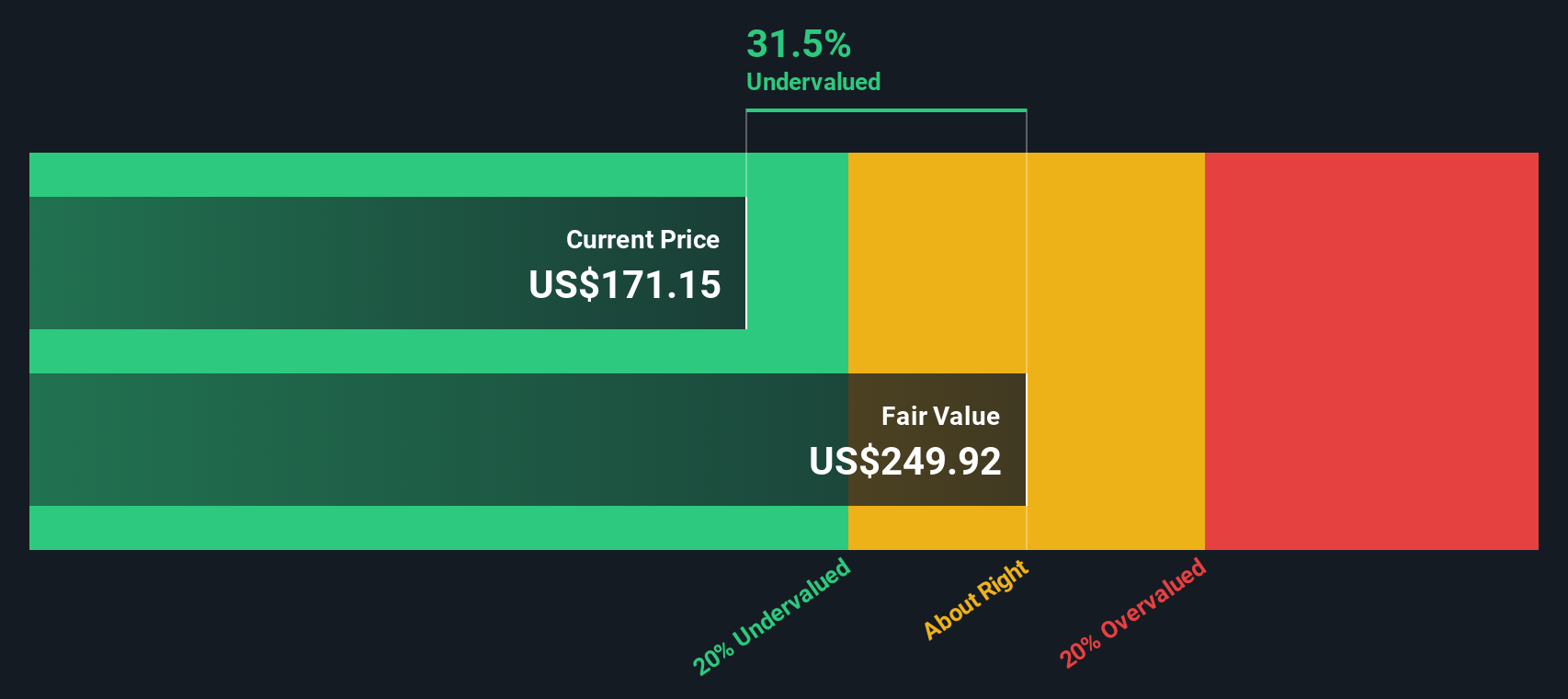

Wenn diese zukünftigen Cashflows auf den heutigen Tag abgezinst werden, ergibt das Modell einen inneren Wert von etwa 237,04 $ pro Aktie. Im Vergleich zum aktuellen Kurs von 163,78 $ bedeutet dies, dass die Aktien mit einem Abschlag von etwa 30,9 % auf den geschätzten fairen Wert gehandelt werden, was auf ein potenzielles Aufwärtspotenzial hindeutet, wenn sich der Cashflow-Pfad wie erwartet entwickelt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Digital Realty Trust um 30,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 903 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Digital Realty Trust Kurs vs. Gewinn

Bei profitablen Unternehmen wie Digital Realty ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Anhaltspunkt dafür, wie viel die Anleger für jeden Dollar aktueller Gewinne zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn ein Unternehmen stärkere Wachstumsaussichten hat oder ein geringeres Risiko wahrgenommen wird. Ein langsameres Wachstum oder ein höheres Risiko rechtfertigen in der Regel ein niedrigeres, konservativeres KGV als faire Ausgangsbasis.

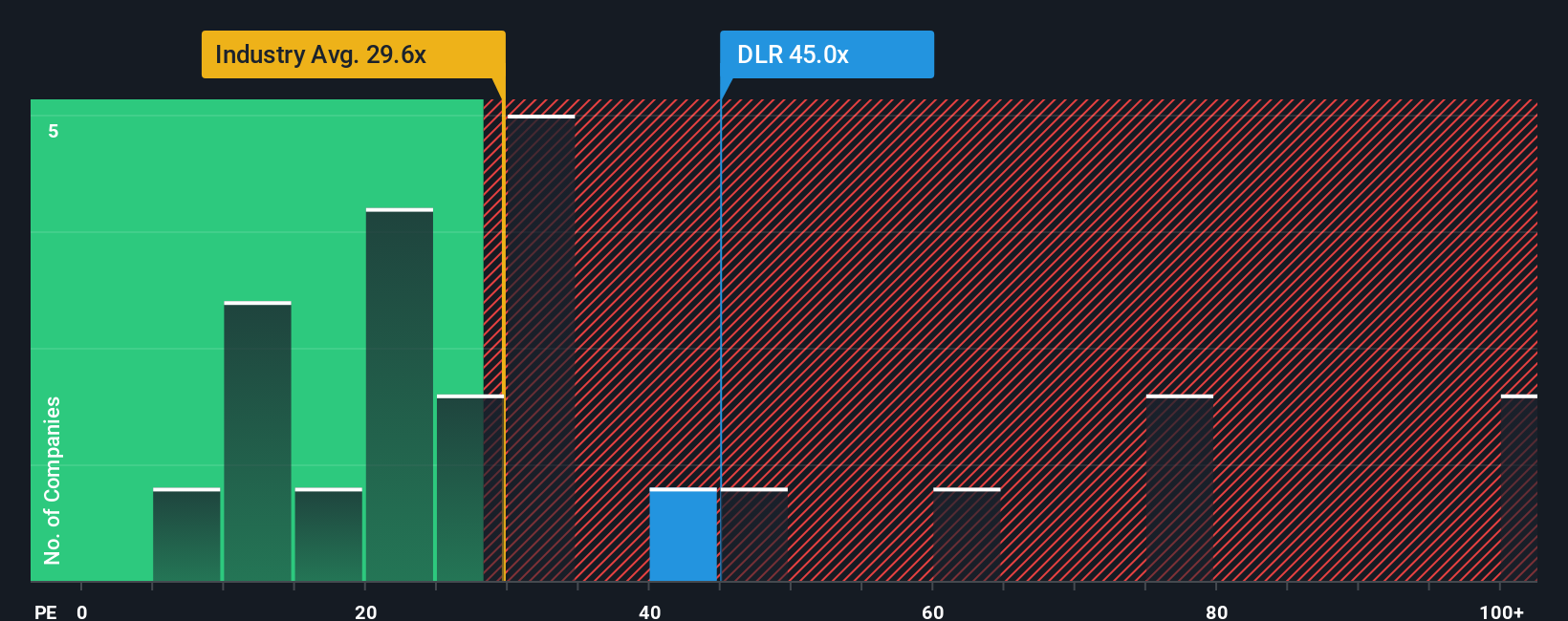

Digital Realty wird derzeit mit einem KGV von etwa 41,4x gehandelt, was deutlich über dem Branchendurchschnitt für Specialized REITs von etwa 16,8x und auch über dem Durchschnitt der Vergleichsunternehmen von etwa 33,9x liegt. Simply Wall St geht noch einen Schritt weiter und schätzt ein faires Verhältnis von 28,95x, das widerspiegelt, was Anleger angesichts der Gewinnwachstumsaussichten, der Margen, der Größe, des Sektors und des Risikoprofils von Digital Realty vernünftigerweise zahlen könnten. Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der gesamten Branche, da es ausdrücklich die Wachstumsaussichten und Risikofaktoren des Unternehmens berücksichtigt, anstatt davon auszugehen, dass alle REITs ähnliche Multiplikatoren verdienen. Auf dieser Grundlage liegt das aktuelle KGV von 41,4x deutlich über dem fairen Verhältnis von 28,95x, was darauf hindeutet, dass die Aktie heute auf Basis der Erträge überbewertet erscheint.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1453 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Digital Realty Trust-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Wir möchten Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht der Unternehmensgeschichte mit spezifischen Prognosen für Umsatz, Gewinn und Margen verbinden können. Diese Prognosen werden dann mit einem fairen Wert verknüpft, den Sie mit dem heutigen Preis vergleichen können, um zu entscheiden, ob Sie kaufen oder verkaufen sollten. Die Erzählungen werden automatisch aktualisiert, sobald neue Nachrichten oder Gewinne eintreffen. Für Digital Realty Trust könnte ein Anleger ein optimistisches, KI-gesteuertes Narrativ erstellen, das von einem zweistelligen Umsatzwachstum und einem fairen Wert von 199,22 $ ausgeht. Ein anderer Anleger könnte eine vorsichtigere Sichtweise in Bezug auf Leistungseinschränkungen und Wettbewerb einnehmen, von einem langsameren Wachstum und niedrigeren Margen ausgehen und näher bei 110,45 $ landen. Dies zeigt, wie unterschiedliche, aber klar strukturierte Sichtweisen nebeneinander bestehen können und Ihnen eine dynamischere, von der Geschichte geprägte Möglichkeit bieten, nach Ihren eigenen Überzeugungen zu handeln.

Für Digital Realty Trust finden Sie hier eine Vorschau auf zwei führende Digital Realty Trust Narratives:

🐂 Digital Realty Trust Bull Case

Fairer Wert: $199,22 pro Aktie

Implizierter Abschlag zum fairen Wert: 18,0%

Prognostiziertes Umsatzwachstum: 12,98%

- Ein Rekord-Leasingauftragsbestand, ein neuer US-Hyperscale-Fonds und eine wachsende, auf KI und Cloud fokussierte Entwicklungspipeline werden voraussichtlich das langfristige Umsatzwachstum und die Cashflow-Visibilität fördern.

- Skaleneffizienz, feste Preisanpassungen bei der Verlängerung von Mietverträgen und Nachhaltigkeitsinitiativen wie umweltfreundliche Rechenzentren und ein hoher Anteil an erneuerbaren Energien sollen die Rentabilität unterstützen, auch wenn die ausgewiesenen Margen sinken.

- Die Analysten sehen ein Aufwärtspotenzial von etwa 13 % gegenüber dem aktuellen Aktienkurs, weisen aber darauf hin, dass Überbauung, höhere Finanzierungskosten, Zinsvolatilität und Wettbewerbsdruck die These in Frage stellen könnten, wenn das Wachstum nicht ausreicht.

🐻 Digital Realty Trust Bärenfall

Fairer Wert: 110,45 $ pro Aktie

Implizite Überbewertung gegenüber dem fairen Wert: 48.3%

Prognostiziertes Umsatzwachstum: 7,0

- Selbst bei starkem Rückenwind durch die KI- und Cloud-Nachfrage geht eine konservativere Sichtweise von einem mittleren einstelligen bis hohen einstelligen Umsatzwachstum und einer bescheidenen Margenausweitung aus, so dass das Aufwärtspotenzial ab hier begrenzt ist.

- Steigende Zinskosten für eine stark fremdfinanzierte Bilanz, erhöhte Energiepreise und ein intensiver Wettbewerb durch andere Unternehmen und Hyperscaler könnten die Renditen drücken, wenn die Bedingungen weiterhin angespannt bleiben.

- Wenn sich die P/FFO-Multiplikatoren wesentlich über die historischen Normen bewegen oder wenn das Angebotswachstum und die Selbstbauaktivitäten der Hyperscaler die Vermietungsdynamik verlangsamen, könnte die Aktie im Verhältnis zu ihrem erzielbaren Cashflow-Wachstum teuer erscheinen.

Glauben Sie, dass Digital Realty Trust noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Digital Realty Trust unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DLR

Advertisement