Advertisement

Ist Digital Realty nach der jüngsten globalen Netzwerkerweiterung und dem Aktienrückgang preislich attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Digital Realty Trust ein Schnäppchen oder überbewertet ist? Sie sind nicht der Einzige, der sich fragt, ob jetzt der richtige Zeitpunkt zum Kaufen, Halten oder Aussteigen ist.

- Die Aktie hat in letzter Zeit eine stürmische Entwicklung hinter sich und ist im letzten Monat um 10,8 % und im letzten Jahr um 16,2 % gefallen, obwohl sie in drei Jahren eine Rendite von 57,1 % erzielt hat.

- Ein Großteil dieser Volatilität wurde durch den Stimmungsumschwung im Immobilien- und Rechenzentrumssektor ausgelöst, wobei sich die Aufmerksamkeit der Anleger auf die Rolle von Digital Realty bei der Förderung der globalen digitalen Wirtschaft konzentrierte. Das Unternehmen machte kürzlich Schlagzeilen durch die Ausweitung seiner globalen Netzwerkpräsenz und die Zusammenarbeit mit Cloud-Anbietern, was neue Überlegungen in die laufende Bewertung seiner Aktien einbrachte.

- Unserer Analyse zufolge erhält Digital Realty Trust eine Bewertungsnote von 3 von 6 und gilt damit bei der Hälfte der untersuchten Schlüsselkennzahlen als unterbewertet. Wir werden aufschlüsseln, was dies unter Verwendung traditioneller Methoden bedeutet, und später am Ende des Artikels einen anderen Ansatz für die Bewertung diskutieren.

Ansatz 1: Digital Realty Trust Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es zukünftige Cashflows projiziert und diese dann auf den heutigen Tag abzinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen. Für Digital Realty Trust verwendet das Modell bereinigte Betriebsmittel als Cashflow-Kennzahl, die die Fähigkeit des Unternehmens widerspiegelt, reale, wiederkehrende Barmittel zu generieren, die letztendlich den Aktionären zugute kommen könnten.

Nach der jüngsten Analyse erwirtschaftete Digital Realty Trust in den letzten 12 Monaten einen freien Cashflow (FCF) in Höhe von 2,02 Milliarden US-Dollar. Analystenschätzungen gehen von einem stetigen Wachstum aus und erwarten, dass der jährliche FCF bis Ende 2029 3,70 Mrd. $ erreichen wird. Darüber hinaus werden die Prognosen bis 2035 auf der Grundlage der aktuellen Wachstumstrends extrapoliert, was auf eine kontinuierliche Expansion des Kerngeschäfts von Digital Realty schließen lässt.

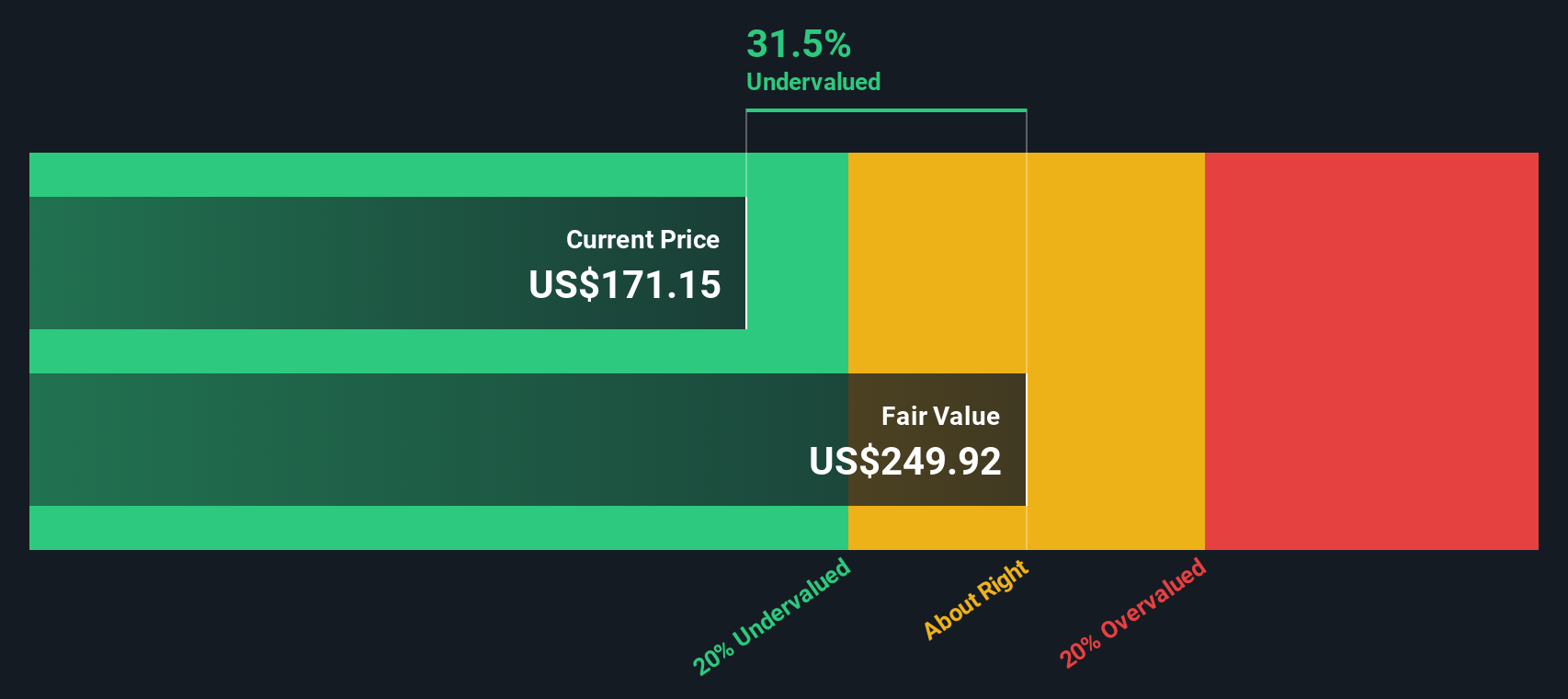

Durch die Abzinsung dieser prognostizierten Cashflows auf den heutigen Tag kommt das Modell zu einem geschätzten inneren Wert je Aktie von 235,96 $. Dies bedeutet, dass die Aktie derzeit mit einem Abschlag von 32,7 % gegenüber ihrem berechneten Wert gehandelt wird, was auf ein erhebliches Aufwärtspotenzial unter diesen Annahmen hindeutet.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Digital Realty Trust um 32,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Digital Realty Trust Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist ein praktisches Instrument zur Bewertung profitabler Unternehmen wie Digital Realty Trust, da es aufzeigt, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Bei etablierten Unternehmen mit konstanten Gewinnen gibt das KGV einen direkten Einblick in die Marktstimmung in Bezug auf zukünftiges Wachstum, Risiko und Rentabilität.

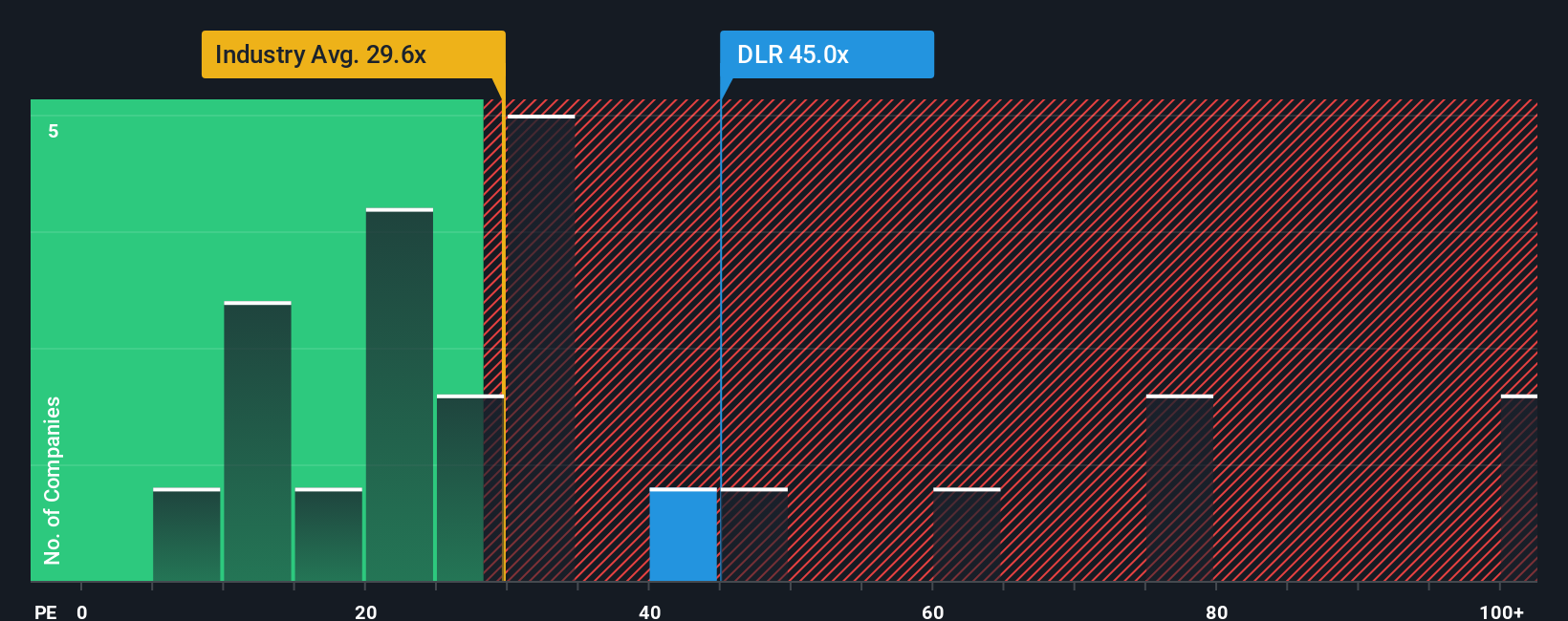

Was ein "normales" oder "faires" KGV ist, hängt von mehreren Faktoren ab. Schnellere Wachstumsraten und geringere wahrgenommene Risiken können höhere KGVs rechtfertigen, während langsameres Wachstum oder zusätzliche Unsicherheiten den wünschenswerten Multiplikator eher nach unten drücken. Zum Vergleich: Digital Realty Trust wird derzeit mit einem KGV von 40,17x gehandelt, was sowohl über dem Branchendurchschnitt für Specialized REITs von 17,05x als auch über dem Durchschnitt der Vergleichsunternehmen von 34,29x liegt.

An dieser Stelle kommt das von Simply Wall St entwickelte "Fair Ratio" ins Spiel. Das faire Verhältnis, das für Digital Realty Trust bei 27,99x liegt, wird anhand eines umfassenderen Satzes von Faktoren berechnet als die Vergleiche mit anderen Unternehmen oder der Branche allein. Es berücksichtigt nicht nur das Gewinnwachstum und die Gewinnmargen, sondern auch die Branche des Unternehmens, seine Marktkapitalisierung und die damit verbundenen Risiken. Dieser Ansatz liefert einen wesentlich besser zugeschnittenen Richtwert für den fairen Wert.

Vergleicht man das aktuelle KGV von Digital Realty Trust (40,17x) mit dem fairen Verhältnis (27,99x), erscheint die Aktie auf Gewinnbasis überbewertet. Dies deutet darauf hin, dass der derzeitige Kurs den Optimismus der Anleger oder andere Faktoren widerspiegelt, die durch die fundamentale Performance allein nicht vollständig erfasst werden.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Digital Realty Trust-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre eigene Geschichte über ein Unternehmen, die sich aus Ihren besten Einschätzungen über das künftige Wachstum und die Rentabilität des Unternehmens sowie dem fairen Wert, den Sie für angemessen halten, zusammensetzt. Narrative helfen dabei, den Sinn der Finanzzahlen zu verstehen, indem sie sie mit dem realen Geschäftskontext verbinden und Ihre Meinung über die Zukunft von Digital Realty Trust mit einer klaren Finanzprognose und einer umsetzbaren Fair-Value-Schätzung verknüpfen.

Auf der Community-Seite von Simply Wall St bieten Narratives ein leicht zugängliches Tool, das Millionen von Anlegern nutzen, um ihre Perspektiven ohne komplizierte Modelle zusammenzufassen und zu aktualisieren. Sobald neue Nachrichten oder Erträge auftauchen, werden Narratives dynamisch aktualisiert und halten Ihre Sichtweise auf dem neuesten Stand. Narratives können Kauf- oder Verkaufsentscheidungen klarer machen: Sie vergleichen Ihren Fair Value (die Schätzung Ihres Narratives) mit dem aktuellen Aktienkurs.

Einige Anleger sehen beispielsweise Digital Realty Trust auf der KI- und Cloud-Welle mit robustem Umsatzwachstum reiten und weisen der Aktie einen fairen Wert von über 199 $ zu, während andere sich auf den Wettbewerb und steigende Zinssätze konzentrieren und ihren fairen Wert näher an 110 $ ansetzen. Dies sind zwei Perspektiven und zwei unterschiedliche Entscheidungen, die alle von individuellen Narrativen bestimmt werden.

Für Digital Realty Trust finden Sie hier eine Vorschau auf zwei führende Digital Realty Trust Narratives:

- 🐂 Digital Realty Trust Bullenfall

Fairer Wert: $199,19

Der aktuelle Kurs liegt etwa 20,2% unter diesem fairen Wert

Erwartetes Umsatzwachstum: 12,96%

- Die starke Nachfrage nach Rechenzentrumskapazitäten, ein Rekordbestand an nicht abgeschlossenen Mietverträgen und ein neuer 10-Milliarden-Dollar-Hyperscale-Fonds werden voraussichtlich ein robustes zukünftiges Umsatz- und Ertragswachstum bewirken.

- Nachhaltigkeitsinitiativen wie "grüne" Rechenzentren und die verstärkte Nutzung erneuerbarer Energien können Kosteneinsparungen fördern und die Marktposition stärken.

- Zu den Hauptrisiken gehören die rasche Expansion in den USA, die möglicherweise die Nachfrage übersteigt, die Volatilität der Kapitalmärkte und der Finanzierungskosten, der verschärfte Wettbewerb und mögliche Verzögerungen bei der Entscheidungsfindung der Kunden, die die Leasingdynamik bremsen könnten.

- 🐻 Digital Realty Trust Bärenfall

Fairer Wert: $110,45

Der aktuelle Kurs liegt etwa 43,9 % über diesem fairen Wert

Erwartetes Umsatzwachstum: 7%

- Das Wachstum in den Bereichen künstliche Intelligenz und Cloud Computing sorgt für eine anhaltende Nachfrage nach Rechenzentren, doch Digital Realty ist durch steigende Zinssätze, einen hohen Verschuldungsgrad und einen intensiven Wettbewerb sowohl mit anderen Unternehmen als auch mit großen Hyperscale-Cloud-Anbietern erheblichen Risiken ausgesetzt.

- Die Aktie wird als fair bis leicht unterbewertet angesehen, wenn man sie am P/FFO misst, unterstützt durch solide langfristige Aussichten in den Bereichen KI und Interconnection. Das künftige Aufwärtspotenzial könnte begrenzt sein, wenn die Zinssätze hoch bleiben und das Angebot die Nachfrage übersteigt.

- Mögliche Gründe für einen Verkauf sind das Risiko einer Überbewertung, wenn der P/FFO ohne entsprechendes Wachstum steigt, steigende Schuldenkosten, die den Cashflow erodieren, eine nachlassende Nachfrage oder Kundenkonzentration sowie Risiken bei der Umsetzung von Expansions- und Innovationsplänen.

Glauben Sie, dass die Geschichte von Digital Realty Trust noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Digital Realty Trust unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DLR

Advertisement