Advertisement

Sind die jüngsten Expansionsnachrichten ein Signal für eine Wertsteigerung von Equinix im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Equinix wirklich ein Schnäppchen ist oder ob der Markt einfach nur die Geschichte des Unternehmens aufgegriffen hat? Schauen wir uns an, was das Interesse an der Aktie im Moment wirklich antreibt.

- Die Aktie ist in der letzten Woche um 2,0 % gesunken und hat im letzten Monat 13,3 % verloren, was einem deutlichen Rückgang von 22,3 % im bisherigen Jahresverlauf entspricht.

- Die jüngsten Nachrichten konzentrierten sich auf die laufenden Investitionen von Equinix in die globale Rechenzentrumsinfrastruktur und neue Expansionspartnerschaften in wichtigen Märkten. Diese Entwicklungen haben unter Analysten eine Debatte darüber ausgelöst, ob sich das Unternehmen für zukünftiges Wachstum rüstet oder sich einem verstärkten Wettbewerb in der Branche stellen muss.

- In Bezug auf die Bewertung erreicht Equinix eine 3 von 6 Punkten in unseren Standardbewertungstests. Sehen wir uns die gängigsten Methoden zur Bewertung des Unternehmens an, und bleiben Sie dran, um am Ende dieses Artikels eine noch intelligentere Methode zur Beurteilung des Unternehmenswertes zu entdecken.

Ansatz 1: Equinix Discounted Cash Flow (DCF)-Analyse

Der Discounted-Cashflow-Ansatz (DCF) schätzt den tatsächlichen Wert eines Unternehmens, indem er die in der Zukunft erwirtschafteten Barmittel prognostiziert und diese Beträge dann auf den heutigen Wert abzinst. Für Equinix basiert dieses Modell auf den bereinigten Funds from Operations und verwendet eine zweistufige Methode, um den Wert über das kommende Jahrzehnt zu prognostizieren.

Derzeit erwirtschaftet Equinix einen Free Cash Flow (FCF) von etwa 3,4 Milliarden US-Dollar. Auf der Grundlage von Analystenschätzungen und firmeneigenen Modellen wird ein stetiges Wachstum des FCF auf etwa 5,5 Milliarden US-Dollar bis 2029 und 7,5 Milliarden US-Dollar bis 2035 prognostiziert. Es sei darauf hingewiesen, dass die Prognosen der Analysten nur die nächsten fünf Jahre abdecken; danach extrapoliert Simply Wall St auf der Grundlage breiterer Branchentrends, um ein umfassenderes Bild zu erhalten.

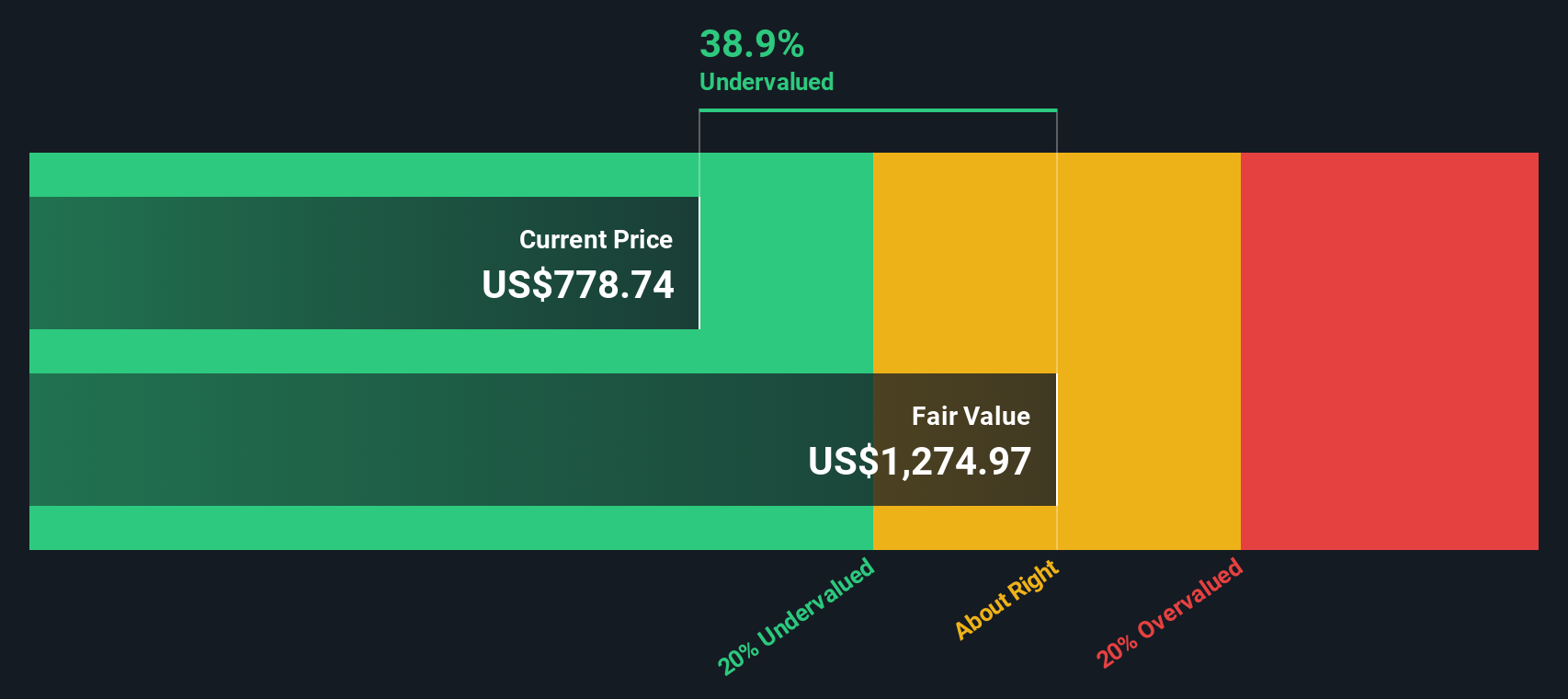

Durch Summierung und Abzinsung dieser zukünftigen FCF-Prognosen auf die Gegenwart schätzt das DCF-Modell den inneren Wert von Equinix auf 1.243 $ pro Aktie. Diese Bewertung impliziert, dass die Aktie mit einem Abschlag von 41,0 % auf ihren prognostizierten Wert gehandelt wird, was darauf hindeutet, dass die Aktien auf der Grundlage der Cashflow-Erwartungen derzeit unterbewertet sind.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Equinix um 41,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 923 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Equinix Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebtes Bewertungsinstrument für profitable Unternehmen wie Equinix. Es spiegelt wider, wie viel Investoren bereit sind, für einen Dollar aktueller Gewinne zu zahlen. Für etablierte Unternehmen, die stetige Gewinne erwirtschaften, bietet das KGV eine einfache, aber aussagekräftige Methode, um zu beurteilen, ob der Aktienkurs mit der zugrunde liegenden Leistung übereinstimmt.

Was als "faires" KGV gilt, ist von Branche zu Branche und von Unternehmen zu Unternehmen unterschiedlich und hängt von den Erwartungen an das Gewinnwachstum, den wahrgenommenen Risiken und der von den Anlegern geforderten Sicherheit für künftige Gewinne ab. In der Regel können Unternehmen mit höheren Wachstumsaussichten oder geringerem Risiko höhere Multiplikatoren rechtfertigen, während langsamer wachsende oder risikoreichere Unternehmen mit niedrigeren KGVs gehandelt werden.

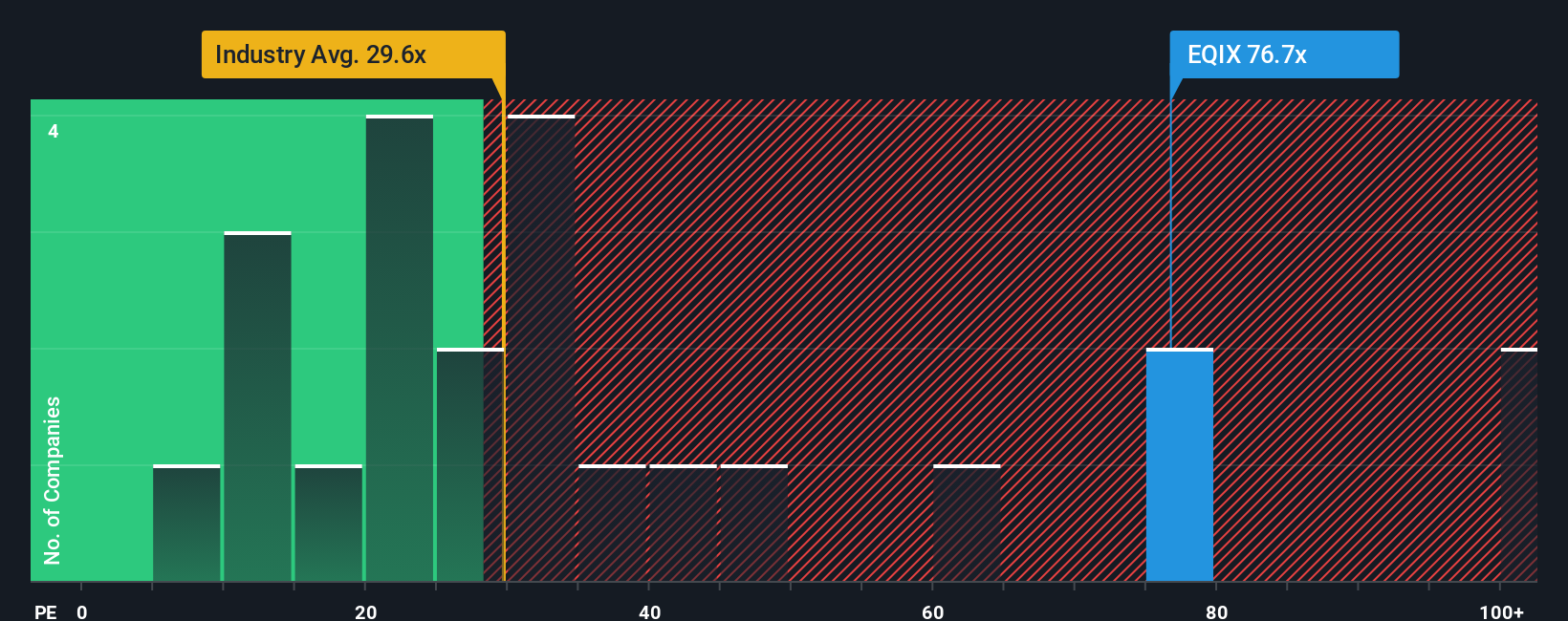

Zurzeit wird Equinix mit einem KGV von 67,2x gehandelt. Dies liegt deutlich über dem Branchendurchschnitt für Specialized REITs von 16,7x und dem Durchschnitt der Vergleichsunternehmen von 30,7x. Dies unterstreicht seine erstklassige Bewertung innerhalb des Sektors. Das von Simply Wall St ermittelte faire Verhältnis für Equinix liegt jedoch bei 33,7x, wobei Faktoren wie die Gewinnwachstumsaussichten, die Branchendynamik, die Gewinnmargen, die Marktkapitalisierung und das Risikoprofil berücksichtigt werden. Dieses firmeneigene "faire Verhältnis" bietet eine nuanciertere Benchmark als rohe Peer- oder Branchenvergleiche, da es die einzigartigen Aspekte berücksichtigt, die das Geschäft und die Bewertung von Equinix bestimmen.

Vergleicht man das aktuelle KGV von 67,2x mit dem Fairen Verhältnis von 33,7x, so scheint die Aktie auf der Grundlage ihres Ertrags- und Risikoprofils überbewertet zu sein.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1444 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Equinix-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Narratives sind einfache, leicht zugängliche Investmentgeschichten, die Ihnen helfen, Ihre Erwartungen an ein Unternehmen, wie z. B. künftige Umsätze, Erträge und Gewinnspannen, mit einer Finanzprognose und einer auf Ihre Sichtweise zugeschnittenen Fair-Value-Schätzung zu verbinden.

Anstatt sich auf ein einzelnes KGV, DCF oder Analystenziel zu verlassen, können Sie mit Narratives Ihre eigene Perspektive definieren, indem Sie die geschäftlichen Faktoren formulieren, von denen Sie glauben, dass sie die Zukunft von Equinix prägen werden, und sehen, wie sich diese Annahmen in einen fairen Wert umsetzen. Narratives sind auf der Community-Seite von Simply Wall St verfügbar und werden von Millionen von Anlegern genutzt. Sie sind einfach zu erstellen, zu aktualisieren und zu teilen. Das bedeutet, dass Sie schnell entscheiden können, ob Sie eine Aktie für einen Kauf oder Verkauf halten, indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Kurs vergleichen, und Sie können Ihre Haltung überprüfen, sobald neue Nachrichten, Erträge oder Daten auftauchen.

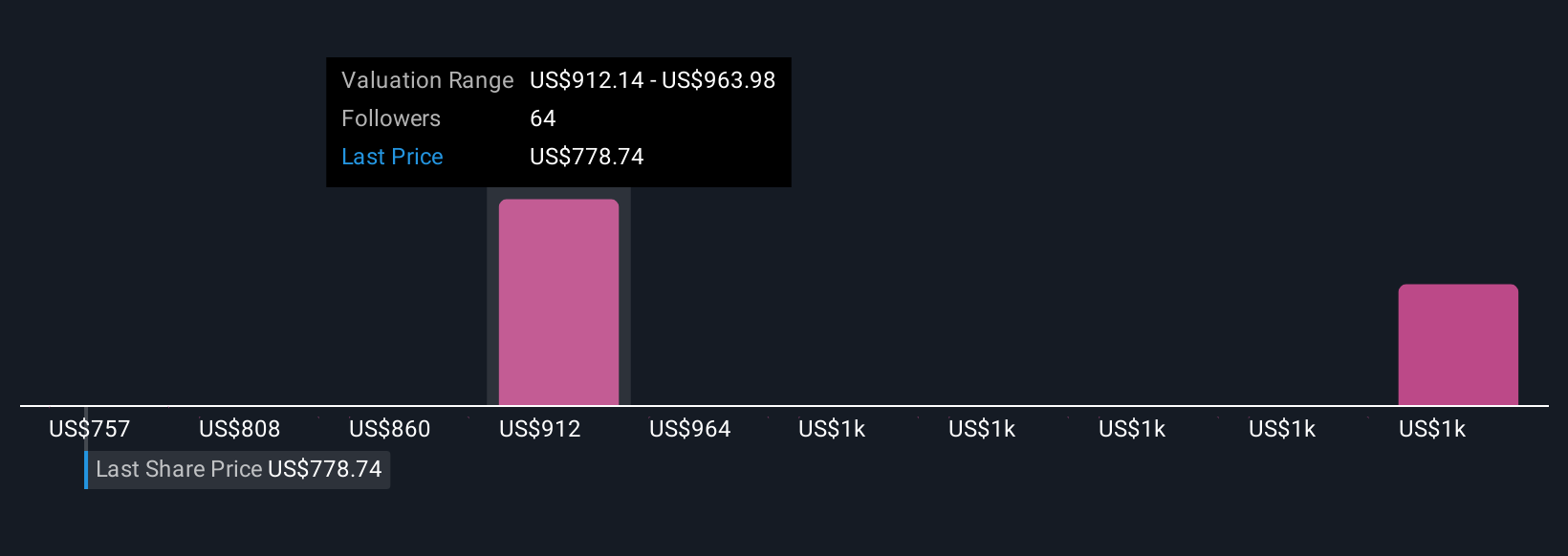

Die jüngsten Equinix-Narratives zeigen zum Beispiel eine Bandbreite von Ansichten. Die optimistischsten Investoren sehen einen fairen Wert von über 1.200 $ pro Aktie, basierend auf einer robusten Expansion und KI-getriebenem Wachstum, während vorsichtigere Nutzer den fairen Wert näher an 804 $ einschätzen, was Bedenken über den Wettbewerb oder steigende Kosten widerspiegelt. So können Sie das gesamte Spektrum der Community-Perspektiven auf einen Blick sehen.

Glauben Sie, dass die Geschichte von Equinix noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Equinix unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:EQIX

Advertisement