Ein Gewinnwachstum von 2,9 % über 3 Jahre hat nicht ausgereicht, um den Aktionären von Zoetis (NYSE:ZTS) eine positive Rendite zu bescheren

Als Anleger ist es erstrebenswert, dass Ihr Gesamtportfolio den Marktdurchschnitt übertrifft. Aber es ist so gut wie sicher, dass man manchmal Aktien kauft, die hinter den durchschnittlichen Renditen des Marktes zurückbleiben. Leider ist dies bei den längerfristigen Aktionären von Zoetis Inc.(NYSE:ZTS) der Fall, denn der Aktienkurs ist in den letzten drei Jahren um 31 % gesunken und liegt damit deutlich unter der Marktrendite von rund 23 %. Der Kursrückgang hat sich in letzter Zeit beschleunigt: In den letzten drei Monaten sank der Aktienkurs um 14 %.

Wenn die vergangene Woche etwas hergibt, ist die Stimmung der Anleger für Zoetis nicht gerade positiv.

Siehe unsere neueste Analyse für Zoetis

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Kurse spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

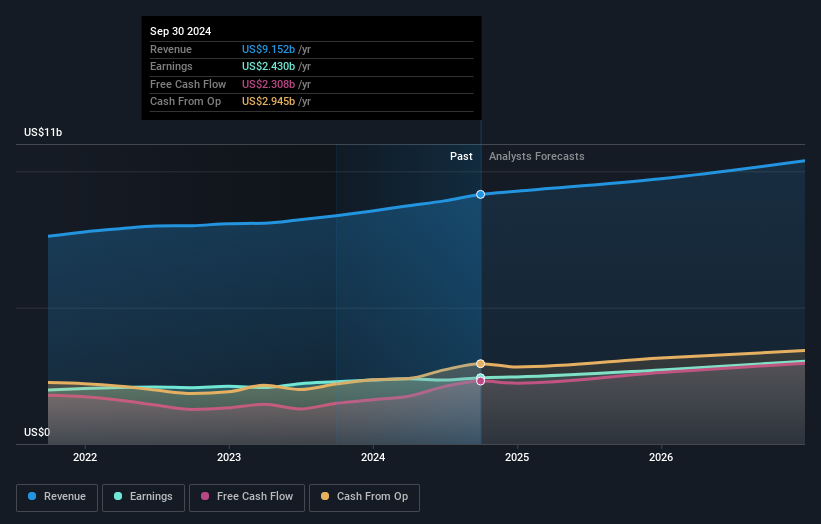

Obwohl der Aktienkurs in den letzten drei Jahren gesunken ist, konnte Zoetis den Gewinn pro Aktie in dieser Zeit um 8,9 % pro Jahr steigern. Das ist ein ziemliches Rätsel und deutet darauf hin, dass es etwas gibt, das dem Aktienkurs vorübergehend Auftrieb gibt. Möglicherweise waren die Wachstumserwartungen in der Vergangenheit aber auch unangemessen.

Da die Veränderung des Gewinns pro Aktie nicht mit der Veränderung des Aktienkurses zu korrelieren scheint, lohnt es sich, einen Blick auf andere Kennziffern zu werfen.

Es ist unwahrscheinlich, dass die bescheidene Dividendenrendite von 1,0 % die Marktmeinung zu dieser Aktie beeinflusst. Der Umsatz ist in den letzten drei Jahren um 5,5 % gestiegen, so dass der Kursrückgang auch nicht von den Einnahmen abhängig zu sein scheint. Diese Analyse ist nur oberflächlich, aber es könnte sich lohnen, Zoetis genauer zu untersuchen, denn manchmal fallen Aktien zu Unrecht. Dies könnte eine Gelegenheit sein.

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Zoetis ist eine bekannte Aktie, über die viele Analysten berichten, was auf eine gewisse Sichtbarkeit des zukünftigen Wachstums schließen lässt. Wenn Sie mit dem Gedanken spielen, die Zoetis-Aktie zu kaufen oder zu verkaufen, sollten Sie sich diesen kostenlosen Bericht mit den Konsensschätzungen der Analysten für künftige Gewinne ansehen.

Eine andere Sichtweise

Die Anleger von Zoetis hatten ein schwieriges Jahr mit einem Gesamtverlust von 13 % (einschließlich Dividenden) gegenüber einem Marktgewinn von etwa 26 %. Auch die Aktienkurse guter Aktien fallen manchmal, aber wir wollen Verbesserungen bei den grundlegenden Kennzahlen eines Unternehmens sehen, bevor wir uns zu sehr dafür interessieren. Positiv zu vermerken ist, dass langfristige Aktionäre mit einem Gewinn von 5 % pro Jahr über ein halbes Jahrzehnt Geld verdient haben. Es könnte sein, dass der jüngste Ausverkauf eine Chance ist, so dass es sich lohnen könnte, die Fundamentaldaten auf Anzeichen für einen langfristigen Wachstumstrend zu überprüfen. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel die Risiken - Zoetis hat 1 Warnzeichen , von dem wir denken, dass Sie es kennen sollten.

Zoetis wird uns besser gefallen, wenn wir einige große Insiderkäufe sehen. In der Zwischenzeit können Sie sich diese kostenlose Liste mit unterbewerteten Aktien (meist Small Caps) ansehen, bei denen in letzter Zeit umfangreiche Insiderkäufe getätigt wurden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

If you're looking to trade Zoetis, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zoetis unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.