Advertisement

Lässt die Rallye von Eli Lilly nach dem Durchbruch bei den Adipositas-Medikamenten mehr Raum für Wachstum im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Eli Lilly nach seinem bemerkenswerten Lauf einen fairen Preis hat? Im Folgenden erfahren Sie, was Sie wissen müssen, wenn Sie Ihren nächsten Schritt abwägen.

- Die Aktien sind in der vergangenen Woche um 13,8 % gestiegen und haben im letzten Jahr um 20,2 % zugelegt, was einem beeindruckenden Zuwachs von 576,4 % in fünf Jahren entspricht. Dies unterstreicht, wie viel Schwung diese Aktie haben kann.

- Ein Großteil der jüngsten Aufregung konzentrierte sich auf bahnbrechende Arzneimittelzulassungen und Blockbuster-Nachfrageprognosen, die den Markt mit positiven Signalen versorgten. Schlagzeilen, die Eli Lillys Dominanz bei der Behandlung von Fettleibigkeit und Diabetes hervorheben, verstärken die Diskussion und rücken das Unternehmen ins Rampenlicht für langfristige Wachstumsdebatten.

- Eli Lilly erhält in unserem Bewertungsschema eine 2 von 6 Punkten, was bedeutet, dass das Unternehmen nach den meisten traditionellen Kriterien nicht als "Schnäppchen" erscheinen mag. Bei der Bewertung gibt es immer Nuancen, die man mit Zahlen allein nicht erkennen kann. Als Nächstes werden wir uns verschiedene Bewertungsansätze ansehen, und es gibt einen intelligenteren Weg, den Wert zu beurteilen, den Sie am Ende nicht aus den Augen verlieren sollten.

Eli Lilly erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Eli Lilly Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es künftige Cashflows prognostiziert und diese auf den heutigen Dollar abzinst. Diese Methode hilft den Anlegern, den Wert einer Aktie auf der Grundlage ihrer Fähigkeit, im Laufe der Zeit einen freien Cashflow zu generieren, zu ermitteln.

Bei Eli Lilly belief sich der jüngste freie Cashflow auf 6,2 Milliarden Dollar. Analysten gehen davon aus, dass dieser Cashflow schnell wachsen wird und bis 2029 auf 36,0 Milliarden Dollar ansteigen wird. Nach den ersten fünf Jahren, die auf direkten Analystenschätzungen beruhen, werden die längerfristigen Aussichten extrapoliert. Dies spiegelt die Annahmen von Simply Wall St über den Wachstumspfad des Unternehmens in den folgenden Jahren wider.

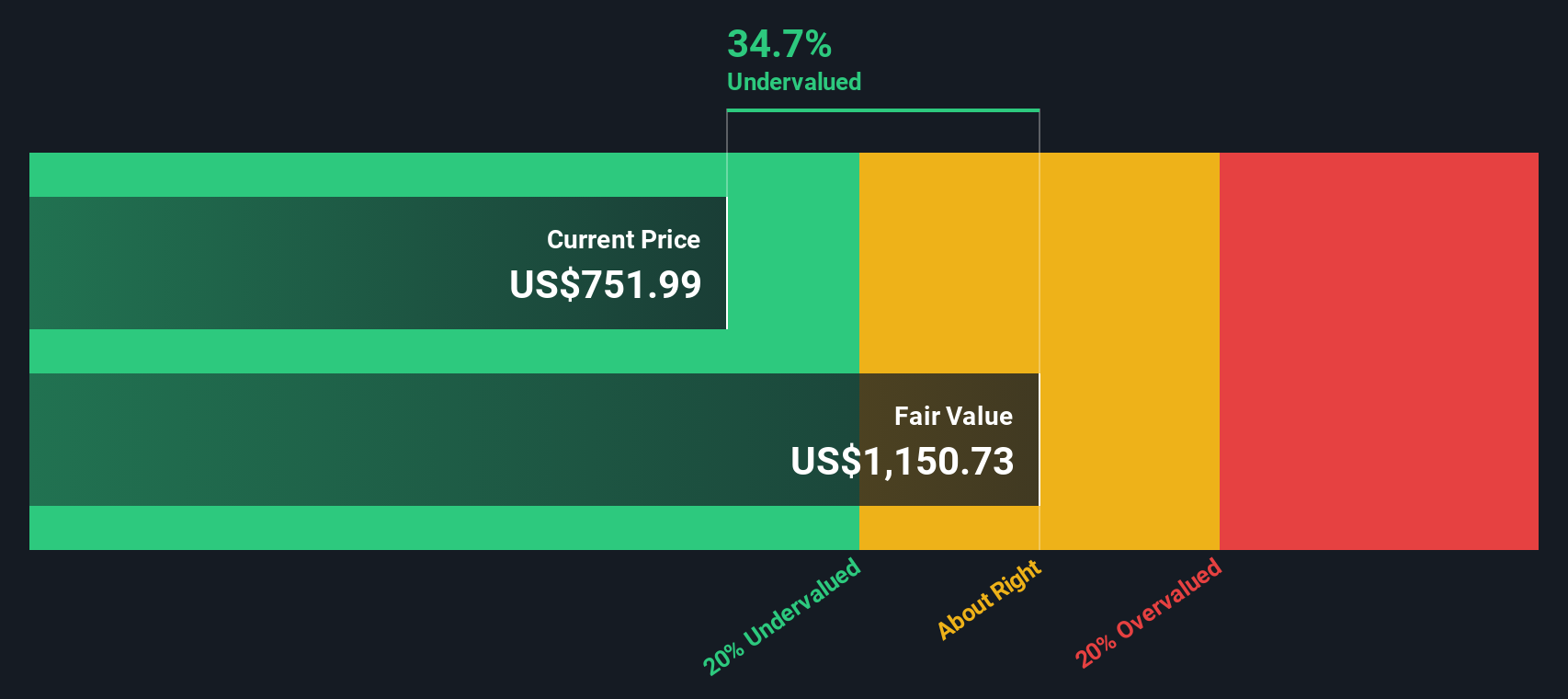

Auf der Grundlage dieses DCF-Ansatzes liegt der geschätzte innere Wert von Eli Lilly bei 1.226 $ pro Aktie. Angesichts des aktuellen Aktienkurses bedeutet dies, dass die Aktien mit einem Abschlag von 24,5 % auf ihren inneren Wert gehandelt werden. Mit anderen Worten: Der Markt könnte das langfristige Cash-Generierungspotenzial von Eli Lilly derzeit unterbewerten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eli Lilly um 24,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Eli Lilly Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung profitabler Unternehmen, da es anzeigt, wie viel die Anleger für jeden Dollar Gewinn zahlen. Bei Aktien, die konstant Gewinne erwirtschaften, hilft das KGV zu messen, ob der aktuelle Aktienkurs im Verhältnis zu diesen Gewinnen sinnvoll ist.

Die Wachstumserwartungen und das Risiko spielen eine wichtige Rolle dabei, was als angemessenes KGV angesehen wird. Unternehmen mit größeren Wachstumsaussichten weisen in der Regel ein höheres KGV auf, während ein höheres Risiko oder eine größere Ungewissheit tendenziell zu einem niedrigeren Verhältnis führt. Das bedeutet, dass es bei der Interpretation dieser Multiplikatoren auf den Kontext ankommt.

Derzeit wird Eli Lilly mit einem KGV von 45 gehandelt, was deutlich über dem Durchschnitt der Pharmabranche von 17,8 und dem Durchschnitt der Vergleichsunternehmen von 14,7 liegt. Auf den ersten Blick mag dieser Aufschlag hoch erscheinen. Zieht man jedoch das Simply Wall St Fair Ratio heran, bei dem die spezifischen Wachstumsaussichten, die Branche, die Gewinnspannen, die Größe und das Risikoprofil von Eli Lilly berücksichtigt werden, ergibt sich ein fairer Wert von 42,5x.

Das faire Verhältnis geht einen Schritt weiter als allgemeine Branchen- oder Peer-Vergleiche, da es diese entscheidenden, zukunftsorientierten Faktoren mit einbezieht. Anstatt Äpfel mit Birnen zu vergleichen, erhalten Sie eine Benchmark, die darauf zugeschnitten ist, was den Wert von Eli Lilly wirklich ausmacht.

In diesem Fall liegt das tatsächliche KGV von Eli Lilly nur geringfügig über dem fairen KGV, was darauf hindeutet, dass der aktuelle Preis das Potenzial und die zugrunde liegenden Risiken des Unternehmens angemessen widerspiegelt.

Ergebnis: ÜBER RICHTIG

Die KGVs erzählen eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eli Lilly-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist eine Geschichte, die Sie über ein Unternehmen erstellen, indem Sie Ihre Sichtweise der Aussichten, finanziellen Annahmen und Prognosen kombinieren, um den Ihrer Meinung nach angemessenen Wert des Unternehmens zu ermitteln.

Dieser Ansatz verbindet die Geschäftsgeschichte des Unternehmens, z. B. die Markteinführung von Blockbuster-Medikamenten oder regulatorische Änderungen, mit einer konkreten Finanzprognose und einer daraus resultierenden Schätzung des fairen Wertes. Narratives lassen sich über die Community-Seite der Simply Wall St-Plattform, auf der Millionen von Anlegern ihre eigenen Ansichten zu Unternehmen wie Eli Lilly austauschen und diskutieren, leicht erstellen, vergleichen und aktualisieren.

Mit Narratives können Sie leicht erkennen, wie sich die Schätzungen des fairen Wertes ändern, wenn Sie die Wachstums- oder Margenannahmen anpassen, und Sie können Ihren Ausblick schnell mit dem aktuellen Marktpreis vergleichen, um zu entscheiden, ob es der richtige Zeitpunkt für einen Kauf oder Verkauf ist. Die Berichte werden automatisch aktualisiert, wenn Neuigkeiten oder neue Ertragsdaten veröffentlicht werden, damit Ihre Analyse aktuell und umsetzbar bleibt.

Einige Anleger sind beispielsweise der Ansicht, dass die lange Patentlaufzeit und das rasche Umsatzwachstum von Eli Lilly einen fairen Wert in der Nähe von 1.200 $ pro Aktie rechtfertigen. Andere führen den Preisdruck und den Wettbewerb an, um Schätzungen zu rechtfertigen, die näher bei 650 $ pro Aktie liegen.

Was Eli Lilly betrifft, machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Eli Lilly-Narratives ganz einfach:

- 🐂 Eli Lilly Bull Case

Fairer Wert: $1.189,18

Derzeit: 22,2% unterbewertet

Wachstumsrate der Einnahmen: 20%

- Das Wachstum wird von den Blockbuster-Medikamenten Tirzepatid (Mounjaro und Zepbound) angetrieben, die eine starke Umsatzdynamik aufweisen und seit Jahren unter Patentschutz stehen. Es wird erwartet, dass diese Medikamente bis 2026 die wichtigsten Wettbewerber überholen werden.

- Die Stärke des US-Marktes, die Verbesserung des Versicherungsschutzes und eine Marktdurchdringung von nur 4 % des adressierbaren GLP-1-Marktes bieten ein beträchtliches Potenzial für eine weitere Expansion.

- Zu den Risiken gehören hohe Arzneimittelpreise, neue Wettbewerber in der Entwicklung, potenzielle Produktionsengpässe und Druck auf den Markt, wenn Nebenwirkungen auftreten oder Generika früher als erwartet auf den Markt kommen.

- 🐻 Eli Lilly Bear Case

Fairer Wert: $919,33

Derzeit: 0,7% überbewertet

Wachstumsrate der Einnahmen: 16.3%

- Das rasche Wachstum in den Bereichen Fettleibigkeit und Diabetes, die umfangreiche Expansion der Produktion und die Innovation in neuen Medikamentenkategorien und digitalen Plattformen unterstützen einen robusten Ausblick. Im aktuellen Aktienkurs ist jedoch bereits ein Großteil dieses künftigen Wachstums enthalten.

- Zu den Risiken gehören die hohe Abhängigkeit von einer kleinen Anzahl von Blockbuster-Medikamenten, die Anfälligkeit für politischen und preislichen Druck, das Potenzial für künftige Generika-Konkurrenz und die ungewisse Ausweitung der Kostenerstattung für Adipositas-Behandlungen.

- Der von den Analysten im Konsens ermittelte faire Wert liegt in der Nähe des aktuellen Marktpreises. Um den Aufwärtstrend aufrechtzuerhalten, müsste Eli Lilly den Umsatz und die Gewinnspannen aggressiv steigern und sich gleichzeitig in einem wettbewerbsintensiveren und strenger regulierten Umfeld zurechtfinden.

Glauben Sie, dass die Geschichte von Eli Lilly noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eli Lilly unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LLY

Advertisement