Advertisement

Ist es jetzt an der Zeit, Eli Lilly nach einem Anstieg von 30,8% im Jahresvergleich neu zu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Eli Lilly bei seinem aktuellen Kurs ein guter Kauf ist, sind Sie nicht allein; jeder möchte wissen, ob nach einem solchen Anstieg noch ein Wert übrig ist.

- In letzter Zeit haben die Aktien einen Höhenflug hingelegt und sind in der letzten Woche um 9,9 %, im letzten Monat um 24,2 % und im laufenden Jahr um beeindruckende 30,8 % gestiegen.

- Ausschlaggebend für diese positive Dynamik waren die von Eli Lilly erzielten Zulassungserfolge und die starke Nachfrage nach seinen neuen Medikamenten gegen Fettleibigkeit und Diabetes, die die medizinischen Schlagzeilen beherrschten. Diese Entwicklungen haben einen erneuten Optimismus hinsichtlich der Wachstumsaussichten von Eli Lilly ausgelöst, aber auch Debatten darüber entfacht, ob der rasante Anstieg der Aktie gerechtfertigt ist.

- Wenn wir es jedoch auf die Zahlen herunterbrechen, erhält Eli Lilly bei unseren Bewertungstests derzeit eine 1 von 6 Punkten, was darauf hindeutet, dass das Unternehmen nur einen Test für eine Unterbewertung besteht. Gehen wir also der Frage nach, wie diese Punktzahl berechnet wird, vergleichen wir die üblichen Methoden, mit denen Anleger den Wert beurteilen, und zeigen wir dann einen intelligenteren Ansatz, um zu entscheiden, was für die Aktie von Eli Lilly wirklich fair ist.

Eli Lilly erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Eli Lilly Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell ist eine gängige Bewertungsmethode, mit der der heutige Wert eines Unternehmens auf der Grundlage von Prognosen über den künftigen Cashflow geschätzt wird. Der Grundgedanke besteht darin, die künftigen freien Cashflows von Eli Lilly zu prognostizieren und diese Beträge dann mit einem geeigneten Zinssatz, der sowohl den Wert des Geldes im Laufe der Zeit als auch den Risikograd des Unternehmens widerspiegelt, auf ihren gegenwärtigen Wert abzuzinsen.

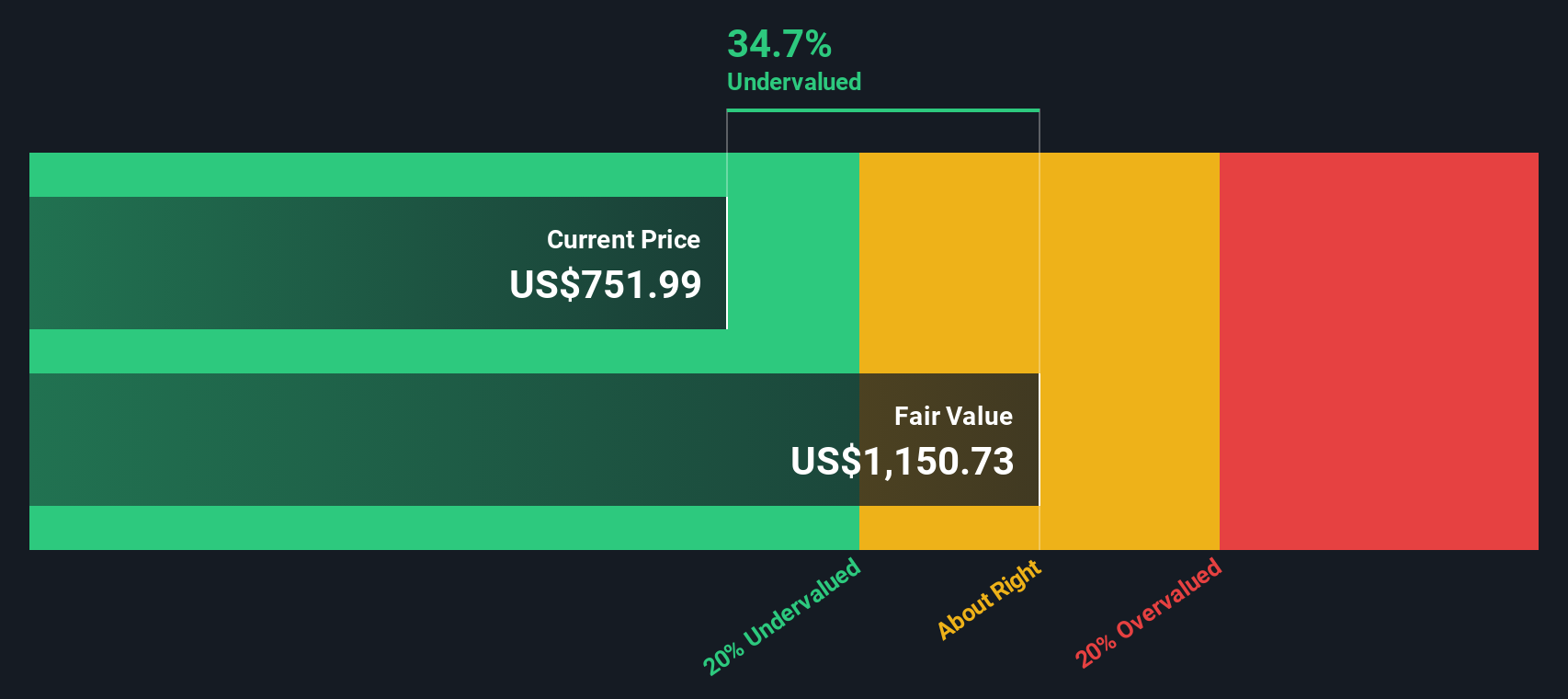

Im Falle von Eli Lilly beginnt die Berechnung mit dem jüngsten jährlichen freien Cashflow von etwa 6,15 Mrd. $, was auf einen hohen Cashflow des Unternehmens schließen lässt. Die Analysten geben Prognosen für die nächsten fünf Jahre ab, in denen ein rasches Wachstum des freien Cashflows auf etwa 36,56 Mrd. $ im Jahr 2029 erwartet wird. Projektionen, die über die Analystenschätzungen hinausgehen, werden extrapoliert und deuten auf einen anhaltenden Aufwärtstrend hin.

Wenn all diese künftigen Cashflows zusammengerechnet und auf den heutigen Stand abgezinst werden, schätzt das DCF-Modell den inneren Wert von Eli Lilly auf 1.240,11 $ pro Aktie. Damit liegt die Aktie mit einem Abschlag von 17,9 % unter ihrem aktuellen Kurs, was darauf hindeutet, dass der Markt Eli Lilly im Verhältnis zu den langfristig erwarteten Cashflows unterbewerten könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Eli Lilly um 17,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 883 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Eli Lilly Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als Goldstandard für die Bewertung von profitablen, etablierten Unternehmen wie Eli Lilly. Es vergleicht den aktuellen Aktienkurs eines Unternehmens mit seinen Gewinnen pro Aktie und bietet eine einfache Möglichkeit zu beurteilen, was Anleger heute für einen Dollar an zukünftigen Gewinnen zu zahlen bereit sind.

Das geeignete KGV für ein Unternehmen ist jedoch nicht festgelegt. Es hängt davon ab, wie schnell das Unternehmen voraussichtlich wachsen wird, welche Risiken es eingeht und wie stabil seine Gewinne sind. Schnell wachsende Unternehmen weisen in der Regel ein höheres KGV auf, da sie optimistisch in Bezug auf steigende Gewinne sind, während ein höheres Risiko oder instabile Gewinne tendenziell zu einer niedrigeren Bewertung führen.

Derzeit wird Eli Lilly mit einem KGV von 49,5x gehandelt, was deutlich über dem Durchschnitt der Pharmaindustrie von 18,1x und dem Durchschnitt der Vergleichsgruppe von 15,5x liegt. Diese Prämie deutet darauf hin, dass der Markt mit einer Fortsetzung des starken Gewinnwachstums von Lilly rechnet. Um unsere Einschätzung zu verfeinern, wenden wir uns an das von Simply Wall St entwickelte "Faire Verhältnis", das für Eli Lilly bei 43,7x liegt. Diese Kennzahl wird auf der Grundlage von Faktoren wie dem prognostizierten Wachstum, der Branche, der Rentabilität und der Marktgröße auf Lilly zugeschnitten und ist somit ein nuancierterer Maßstab als breite Vergleiche mit anderen Unternehmen oder der Branche.

Vergleicht man das aktuelle KGV von Eli Lilly von 49,5x mit dem fairen Verhältnis von 43,7x, so zeigt sich, dass der Marktpreis etwas über dem liegt, was Simply Wall St angesichts der aktuellen Bedingungen für die Fundamentaldaten des Unternehmens für gerechtfertigt hält.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1403 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Eli Lilly-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen nun Narratives vorstellen, eine intelligentere, dynamischere Methode, um Investitionsentscheidungen zu treffen. Ein Narrativ ist einfach Ihre persönliche Geschichte oder Sichtweise auf ein Unternehmen, die Ihre Ansicht über die mögliche Entwicklung des Geschäfts von Eli Lilly mit Finanzprognosen und einer Schätzung des fairen Wertes kombiniert. Narrative verbinden die dem Unternehmen zugrunde liegende Geschichte, wie z.B. die Markteinführung von Blockbuster-Medikamenten, Marktexpansion oder Wettbewerbsrisiken, mit spezifischen Vorhersagen für zukünftige Einnahmen, Margen und Preise. Dieser Ansatz macht Ihre Investitionsthese eindeutig und umsetzbar.

Die Narrative sind für jedermann zugänglich und stehen auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern ihre Sichtweisen teilen. Sie helfen Ihnen bei Ihren Kauf- oder Verkaufsentscheidungen, indem sie Ihre eigene Sichtweise des "fairen Wertes" von Eli Lilly direkt mit dem aktuellen Marktpreis vergleichen. Sobald es neue Nachrichten oder Gewinnzahlen gibt, werden die Narratives dynamisch aktualisiert, damit Ihre Analyse relevant bleibt und die neuesten Entwicklungen widerspiegelt.

Einige Anleger sehen den fairen Wert von Eli Lilly beispielsweise bei 1.190 $, weil sie auf ein explosives Wachstum des Medikaments gegen Fettleibigkeit und jahrelangen Patentschutz setzen, während andere ihn aufgrund von Bedenken hinsichtlich des Wettbewerbs oder Preisrisiken eher bei 650 $ sehen. Mit Hilfe von Narrativen können Sie Ihren Ausblick transparent gestalten, erklären und verfeinern - alles an einem Ort.

Für Eli Lilly machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Eli Lilly Narratives ganz einfach:

- 🐂 Eli Lilly Bull Case

Fairer Wert: $1.189,18

Der aktuelle Kurs liegt etwa 14,4 % unter der Fair-Value-Schätzung dieses Narratives

Wachstumsrate der Einnahmen: 20%

- Für Mounjaro und Zepbound wird ein massives Wachstum erwartet, wobei davon ausgegangen wird, dass die Tirzepatid-Umsätze von Lilly aufgrund der starken Nachfrage und des langfristigen Patentschutzes bis 2026 die der Wettbewerber übertreffen werden.

- Die Trends auf dem US-Markt begünstigen einheimische Arzneimittelhersteller wie Lilly, und der zunehmende Versicherungsschutz erweitert den Kundenstamm sowohl für Diabetes- als auch für Adipositas-Behandlungen.

- Lieferengpässe und hohe Preise bleiben kurzfristige Herausforderungen, aber der Ausbau der Produktionskapazitäten und ein prognostiziertes jährliches Umsatzwachstum von 20 bis 25 Prozent könnten den Aktienkurs in den nächsten Jahren in Richtung 1.200 Dollar treiben.

- 🐻 Eli Lilly Bear Case

Fairer Wert: $919,33

Der aktuelle Kurs liegt etwa 10,7 % über der Schätzung des fairen Wertes in diesem Bericht.

Wachstumsrate des Umsatzes: 16.3%

- Starke Wachstumsaussichten aufgrund der laufenden Markteinführungen von Adipositas- und Diabetes-Medikamenten, der globalen Produktionserweiterung und der robusten klinischen Pipeline, aber die Aktie wird mit einem erheblichen Aufschlag auf den konsensuellen fairen Wert gehandelt.

- Zu den Risiken gehören der Preis- und Erstattungsdruck in wichtigen Märkten, die starke Abhängigkeit von einem schmalen Portfolio von Blockbuster-Medikamenten und der zunehmende Wettbewerb durch Generika und neue Marktteilnehmer.

- Die Fair-Value-Schätzung der Analysten ist in letzter Zeit gestiegen und spiegelt das höhere Wachstum und die verbesserten Margen wider, aber die zukünftigen Erträge könnten durch politische, wettbewerbsbedingte oder klinische Rückschläge begrenzt werden.

Glauben Sie, dass die Geschichte von Eli Lilly noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eli Lilly unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:LLY

Advertisement