Advertisement

Ist J&J nach dem monatlichen Anstieg von 11,2 % und den rechtlichen Updates ein guter Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob die Aktie von Johnson & Johnson im Moment ein gutes Geschäft ist? Wir gehen direkt auf den Wert der Aktie ein. Egal, ob Sie mit einem Kauf liebäugeln oder einfach nur neugierig sind, hier sind Sie richtig.

- Johnson & Johnson hat in letzter Zeit die Aufmerksamkeit der Anleger auf sich gezogen. Die Aktie stieg in der vergangenen Woche um 1,8 % und legte im letzten Monat um beeindruckende 11,2 % zu. Dies deutet auf veränderte Wachstumserwartungen und Risikowahrnehmungen hin.

- An der Wall Street wurde über die Fortschritte des Unternehmens in seinen pharmazeutischen und medizintechnischen Abteilungen sowie über die jüngsten rechtlichen Aktualisierungen in Bezug auf Opioid-Vergleiche und Rechtsstreitigkeiten im Zusammenhang mit Talkum diskutiert. Diese Schlagzeilen bilden den Hintergrund für die jüngsten Kursbewegungen und verdeutlichen die externen Faktoren, die die Stimmung der Anleger beeinflussen.

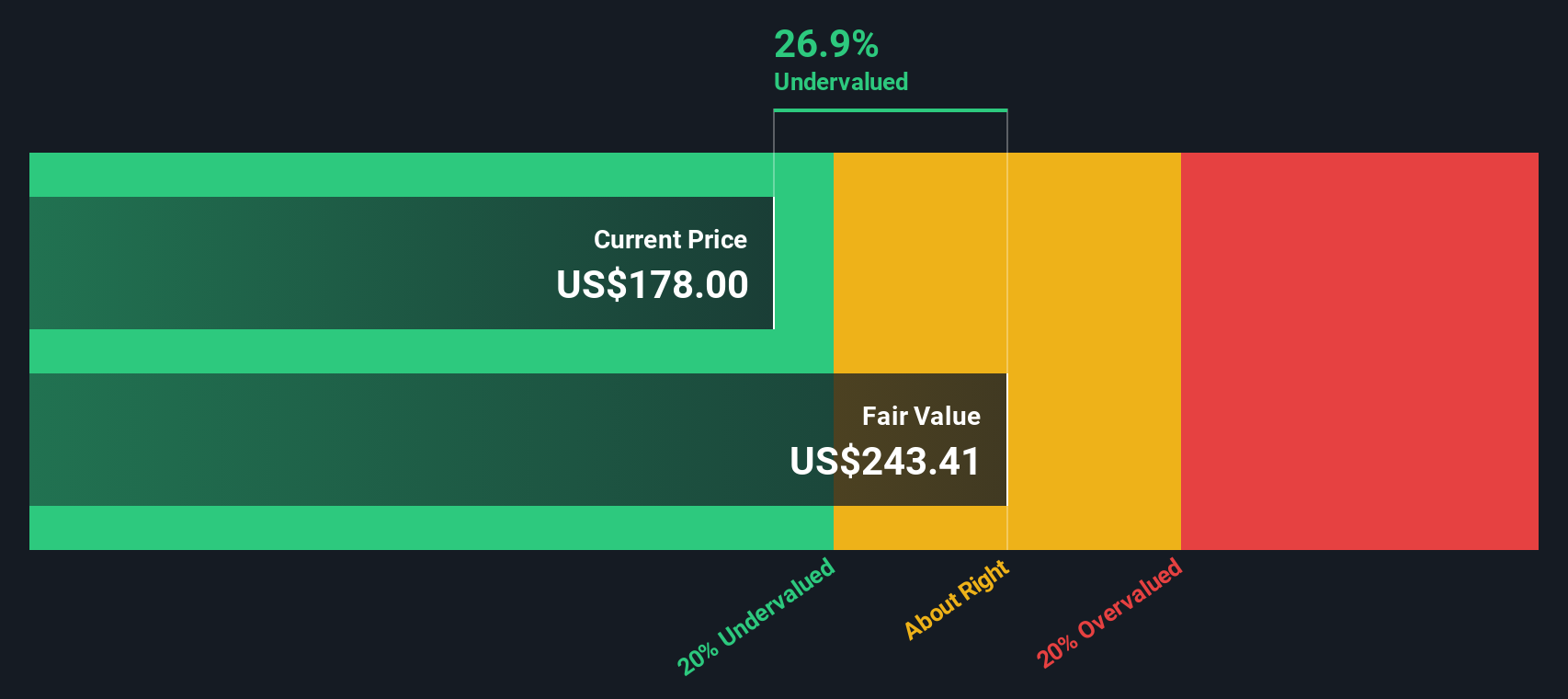

- Was die Bewertung angeht, so erhält Johnson & Johnson in unserem Unterbewertungscheck eine starke 5 von 6 Punkten. Als Nächstes wollen wir untersuchen, welche Bewertungsmethoden uns hierher gebracht haben und warum es am Ende dieses Artikels eine noch klügere Methode geben könnte, um das Rauschen zu durchbrechen.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Johnson & Johnson

Das Discounted-Cashflow-Modell (DCF) ist ein beliebtes Bewertungsinstrument, bei dem die künftigen Cashflows eines Unternehmens projiziert und auf den heutigen Wert abgezinst werden. Dies hilft den Anlegern, den tatsächlichen Wert des Unternehmens zu ermitteln.

Für Johnson & Johnson verwendet der DCF-Ansatz den aktuellen freien Cashflow des Unternehmens in Höhe von 19,47 Mrd. $ als Ausgangspunkt. Die Analysten geben Cashflow-Schätzungen für die nächsten fünf Jahre ab, wobei Simply Wall St eine Extrapolation darüber hinaus vornimmt. Die Projektion geht davon aus, dass der Free Cash Flow bis 2035 auf 48,01 Mrd. $ ansteigen wird, was ein konstantes Wachstum im nächsten Jahrzehnt widerspiegelt. Diese Prognosen sind alle in US-Dollar, der Berichtswährung des Unternehmens, berechnet.

Durch Abzinsung dieser erwarteten künftigen Cashflows auf den Gegenwartswert ergibt sich ein geschätzter innerer Wert je Aktie von 384,12 $. Bei dem derzeitigen Aktienkurs bedeutet dies, dass die Aktie von Johnson & Johnson im Vergleich zu dem, was das Unternehmen in Zukunft an Cashflow erwirtschaften könnte, um 46,0 % unterbewertet ist.

Auf der Grundlage dieser Analyse zeigt das DCF-Verfahren, dass Johnson & Johnson den Anlegern derzeit eine beträchtliche Wertmöglichkeit bietet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Johnson & Johnson um 46,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis von Cash Flows.

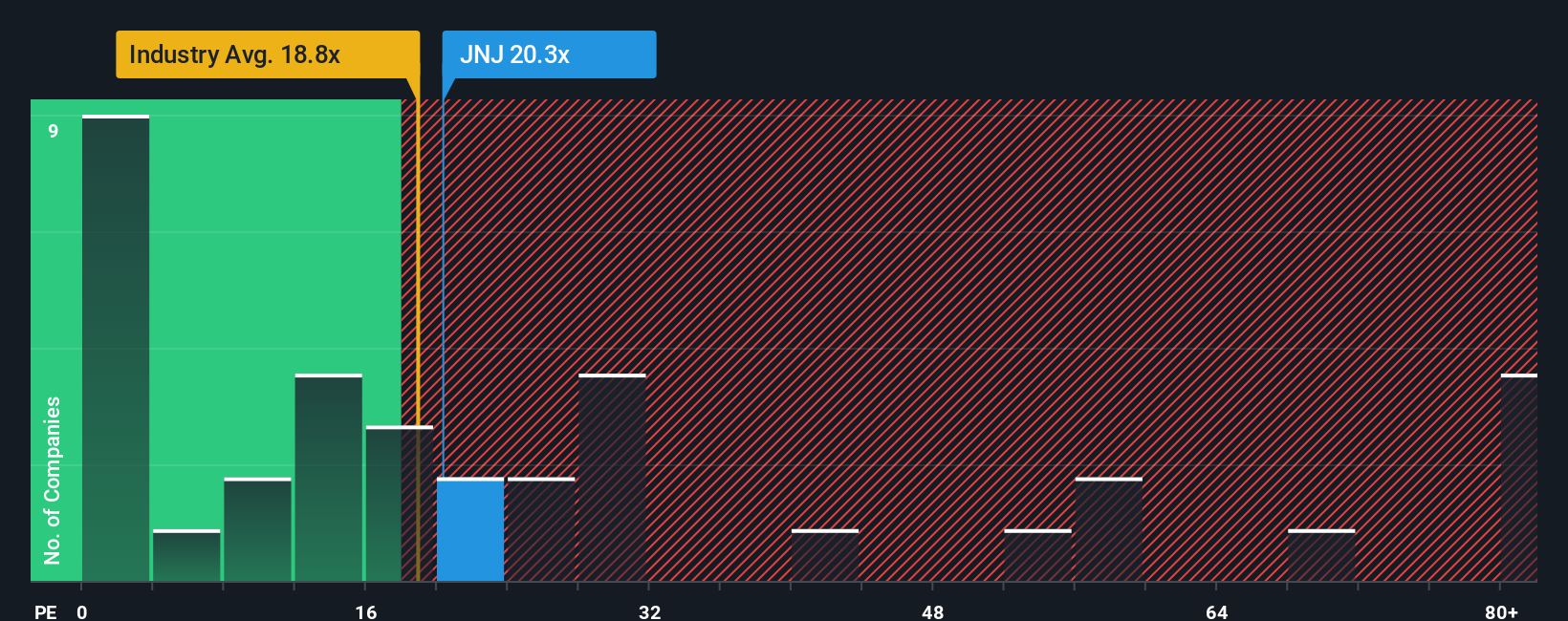

Ansatz 2: Johnson & Johnson Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein bewährter Maßstab für die Bewertung von beständig profitablen Unternehmen wie Johnson & Johnson. Da es den Aktienkurs eines Unternehmens mit seinen Gewinnen vergleicht, gibt das KGV den Anlegern ein direktes Gefühl dafür, wie viel sie für jeden Dollar Gewinn des Unternehmens zahlen.

Die Wachstumsaussichten und das Risiko spielen eine große Rolle bei der Bestimmung eines "normalen" oder fairen KGV. Schnell wachsende oder risikoärmere Unternehmen werden in der Regel mit höheren KGVs gehandelt, da die Anleger bereit sind, für Qualität und Zukunftspotenzial mehr zu bezahlen, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit häufig mit niedrigeren KGVs gehandelt werden.

Derzeit wird Johnson & Johnson mit einem KGV von 19,9 gehandelt. Dies liegt knapp unter dem Durchschnitt der Pharmabranche von 20,6x und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 24,7x. Oberflächlich betrachtet könnte dies darauf hindeuten, dass die Aktie billiger ist als ihre Konkurrenten. Das von Simply Wall St entwickelte "Fair Ratio"-Modell berücksichtigt spezifische Faktoren wie Gewinnwachstum, Gewinnspannen, Marktkapitalisierung, Risiken und die einzigartige Dynamik des Pharmasektors, um eine maßgeschneiderte Benchmark zu bieten. Für Johnson & Johnson beträgt das faire Verhältnis 26,7x.

Dieser Ansatz ist zuverlässiger als einfache Peer- und Branchenvergleiche, da das faire Verhältnis die Nuancen berücksichtigt, die jedes Unternehmen, selbst innerhalb derselben Branche, in Bezug auf seine Stärken und Risiken einzigartig machen.

Da das aktuelle KGV von Johnson & Johnson mit 19,9x deutlich unter dem fairen Verhältnis von 26,7x liegt, erscheint die Aktie auch bei dieser Kennzahl unterbewertet.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Johnson & Johnson-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, einen intelligenteren Ansatz, der Ihre Perspektive in die Investitionsentscheidung einbringt. Anstatt sich nur auf Zahlen zu verlassen, können Sie mit Hilfe von Narratives Ihre Sicht auf das Geschäft von Johnson & Johnson mit einer Finanzprognose und letztlich einem fairen Wert für die Aktie verbinden.

Ein Narrativ ist einfach Ihre Geschichte oder Ihr Ausblick auf die Zukunft eines Unternehmens, z. B. was Sie über das Wachstum bei innovativen Medikamenten oder die Auswirkungen rechtlicher Risiken denken, kombiniert mit Annahmen über künftige Einnahmen, Margen und Gewinne. Auf der Community-Seite von Simply Wall St. verwenden Millionen von Anlegern Narratives, um ihre eigenen Argumente für eine Aktie darzulegen und die Geschichte des Unternehmens mit den mathematischen Grundlagen der erwarteten Renditen zu verknüpfen.

Mithilfe von Narratives können Sie Ihren eigenen fairen Wert schnell mit dem aktuellen Aktienkurs vergleichen und so leichter entscheiden, ob Sie kaufen oder verkaufen möchten. Sie werden dynamisch aktualisiert, wenn neue Informationen, wie z. B. Gewinnberichte oder wichtige Nachrichten, verfügbar werden, so dass Ihre Investitionsansicht mit der Realität Schritt hält.

So könnte ein Narrative von Johnson & Johnson beispielsweise einen fairen Wert von 200 $ prognostizieren, der auf dem Wachstum von Therapien der nächsten Generation beruht, während ein anderer den Wert auf 155 $ festsetzt, weil er sich Sorgen über Exklusivitätsverluste und rechtliche Risiken macht. Dies unterstreicht, dass Ihre Investitionsentscheidung immer auf Ihrer eigenen Geschichte und Ihren Erwartungen beruhen sollte.

Glauben Sie, dass die Geschichte von Johnson & Johnson noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Johnson & Johnson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:JNJ

Advertisement