Advertisement

Ist der jüngste Kursanstieg von Johnson & Johnson um 5,9% durch den inneren Wert des Unternehmens im Jahr 2025 gedeckt?

Simply Wall St

Rezensiert von Bailey Pemberton

Die Entscheidung, was mit den Aktien von Johnson & Johnson zu tun ist, gleicht heutzutage einem Abwägen der Optionen an einer Wegkreuzung. Von langjährigen Inhabern bis hin zu Anlegern, die zum ersten Mal einen Blick auf die Aktie werfen, gibt es viel zu bedenken. Allein im letzten Monat sind die J&J-Aktien um 5,9 % gestiegen und haben damit nach einem leichten Rückgang von 1,8 % in der letzten Woche wieder Boden gutgemacht. Längerfristig gesehen scheint die Wachstumsstory sogar noch heller zu sein, da die Aktie seit Jahresbeginn um solide 32,1 % gestiegen ist und in den letzten fünf Jahren eine Rendite von 58,2 % erzielt hat.

Diese Entwicklung wird durch mehrere Faktoren begünstigt. Die jüngsten Schlagzeilen über die stetigen Fortschritte von J&J bei der Abtrennung seines Consumer-Health-Geschäfts haben dazu beigetragen, dass die Anleger das Potenzial des Unternehmens neu bewerten, insbesondere die Konzentration auf das Wachstum in den Kernbereichen Pharmazeutika und medizinische Geräte. Der Optimismus über die Pipeline des Unternehmens mit neuen Therapien hat sich erneuert, und die Stimmung hat sich verbessert, da J&J weiterhin die globalen Gesundheitstrends mit weniger Überraschungen für die Aktionäre steuert. Diese Art von Aktualisierungen sowie der Ruf des Unternehmens als widerstandsfähig veranlassen die Marktbeobachter, ihre Bewertung von J&J regelmäßig zu überprüfen.

Wenn wir einen Schritt zurücktreten und einen Blick auf die Zahlen werfen, erhält J&J derzeit eine 4 von 6 Punkten bei den wichtigsten Unterbewertungsprüfungen. Das ist ein starker Indikator für Anleger, die nach einem Wert in einem Blue-Chip-Unternehmen suchen. Aber während die meisten Leute bei den oberflächlichen Kennzahlen stehen bleiben, gehen wir tiefer. Als Nächstes werden wir die wichtigsten Bewertungsmethoden im Detail durchgehen und dann eine neue Perspektive aufzeigen, wie Sie wirklich erkennen können, ob eine Aktie wie Johnson & Johnson Ihre Aufmerksamkeit wert ist.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Johnson & Johnson

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und mit einem angemessenen Zinssatz auf den heutigen Tag abzinst. Dieser Ansatz erfasst sowohl die aktuelle Leistung des Unternehmens als auch die Ansichten der Analysten über seine langfristigen Aussichten.

Für Johnson & Johnson liegt der aktuelle freie Cashflow bei 19,47 Mrd. $. Die Konsensprognosen der Analysten in Verbindung mit einer weiteren Extrapolation gehen davon aus, dass der FCF bis 2035 53,98 Mrd. $ erreichen wird. Für die nächsten fünf Jahre erwarten die Analysten ein FCF-Wachstum mit Prognosen wie 22,75 Mrd. $ im Jahr 2026, 23,66 Mrd. $ im Jahr 2028 und 35,5 Mrd. $ im Jahr 2029, alle Beträge in US-Dollar. Nach 2029 werden diese Schätzungen erweitert, um stetige jährliche Zuwächse zu modellieren, die auf den Annahmen der Branche und der bisherigen Unternehmensleistung basieren.

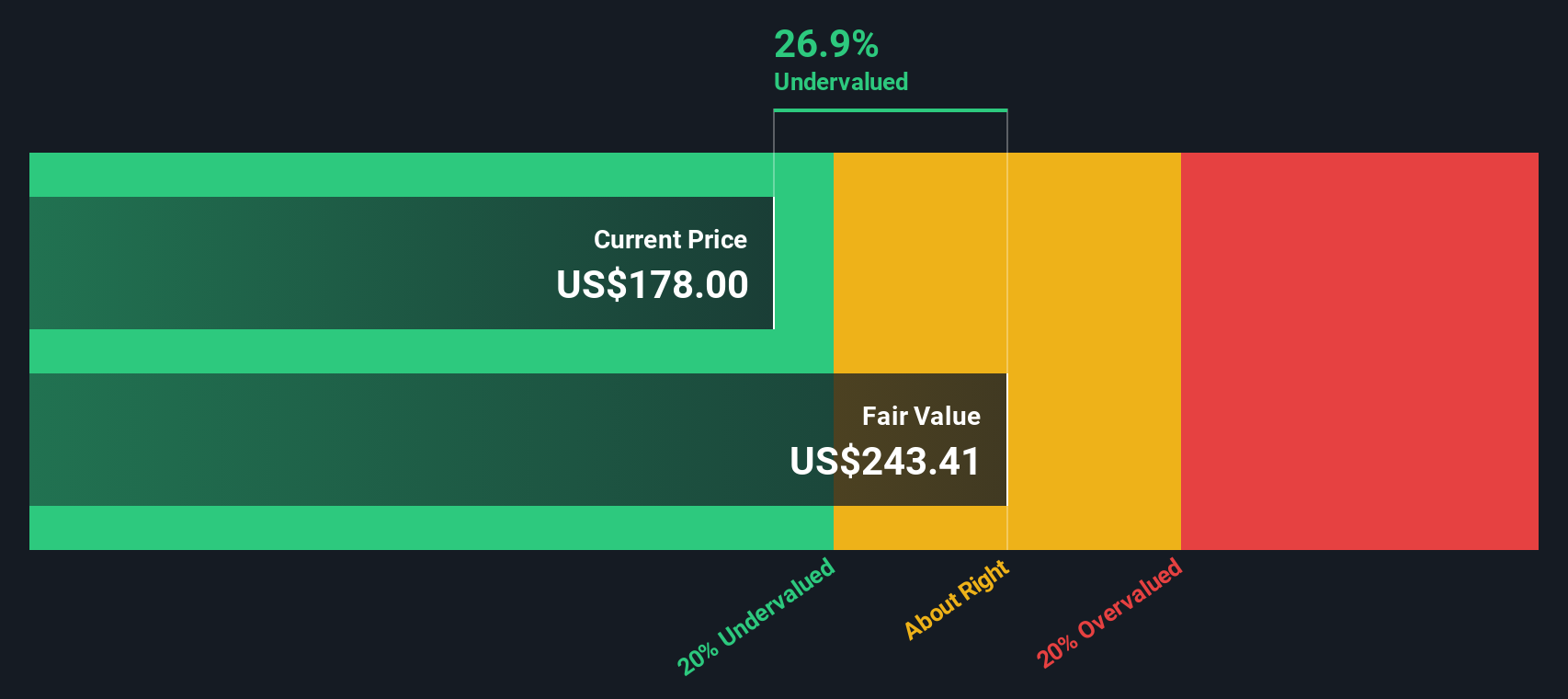

Diese DCF-Projektion führt zu einem geschätzten inneren Wert von 433,29 $ pro Aktie. Nach den neuesten Berechnungen wird die Aktie von Johnson & Johnson mit einem Abschlag von 56,1 % auf diese Bewertung gehandelt, was darauf hindeutet, dass der Marktpreis deutlich unter dem geschätzten Wert liegt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Johnson & Johnson um 56,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Johnson & Johnson Preis vs. Gewinn

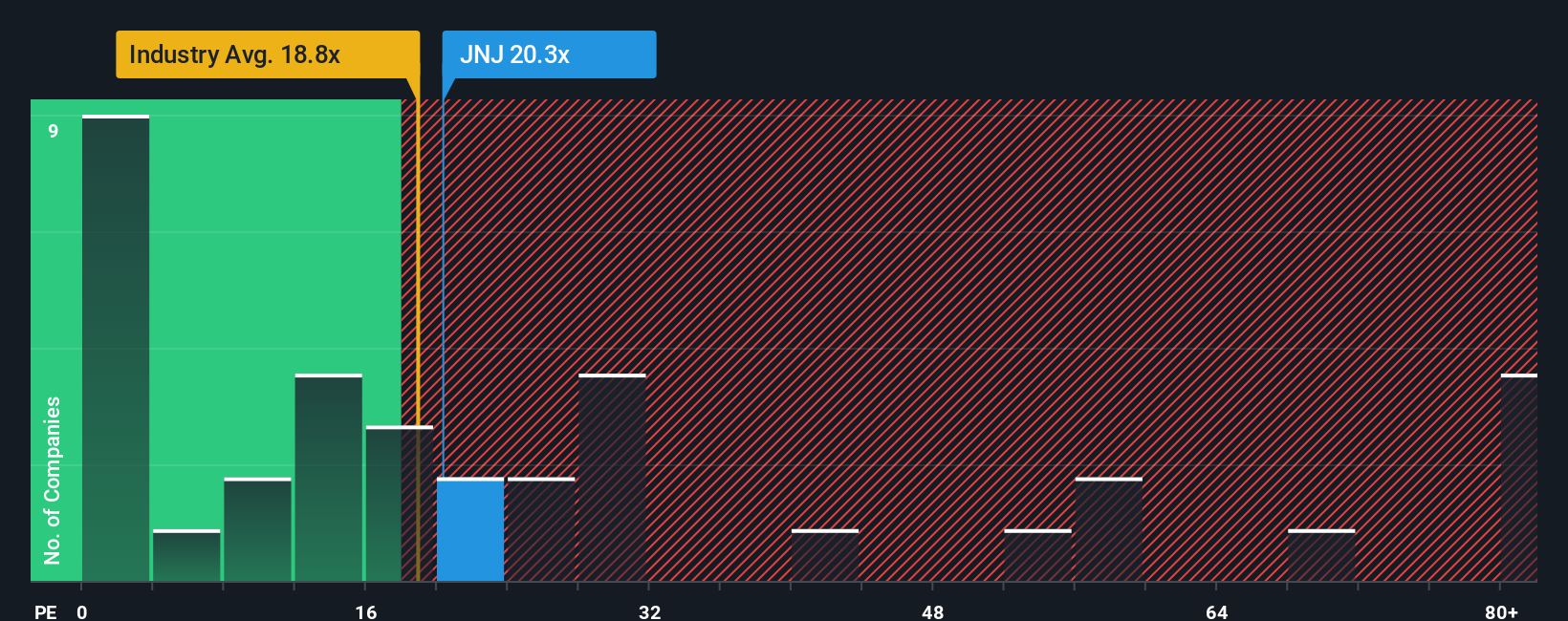

Bei etablierten, durchweg profitablen Unternehmen wie Johnson & Johnson ist das Kurs-Gewinn-Verhältnis (KGV) eine zuverlässige Kennzahl, um zu beurteilen, ob eine Aktie vernünftig bewertet ist. Das KGV spiegelt wider, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und wird von den Wachstumserwartungen und dem wahrgenommenen Risiko dieser künftigen Gewinne beeinflusst. Im Allgemeinen verdienen Unternehmen mit schnellerem erwarteten Gewinnwachstum oder geringeren Risiken ein höheres KGV, während Unternehmen mit geringerem Wachstum oder höherem Risiko tendenziell zu niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird Johnson & Johnson mit einem KGV von 18,2x gehandelt. Im Vergleich zu seinen Konkurrenten aus der Pharmabranche, die im Durchschnitt 24,4x betragen, und dem Branchendurchschnitt von etwa 17,5x, liegt J&J unter seiner Vergleichsgruppe, aber im Einklang mit der breiteren Branche.

Die von Simply Wall St entwickelte "Fair Ratio" geht über den Vergleich mit anderen Unternehmen und der Branche hinaus. Diese Kennzahl gewichtet Faktoren wie die Wachstumsaussichten von Johnson & Johnson, Gewinnspannen, Branchentrends, Marktkapitalisierung und Risiko. Mit einem Fair Ratio von 24,1x deutet es darauf hin, dass Anleger aufgrund der Stärken und Aussichten von J&J einen angemessenen Preis für die Aktie zahlen könnten. Da dieses faire Verhältnis unternehmensspezifische Faktoren berücksichtigt, ist es in der Regel eine maßgeschneiderte und genauere Benchmark als ein breiter Branchen- oder Peer-Durchschnitt.

Mit einem aktuellen KGV von 18,2x und einem fairen KGV von 24,1x wird Johnson & Johnson derzeit deutlich unter seinem fairen Multiplikator gehandelt, was bedeutet, dass die Aktie auf der Grundlage ihrer Ertragskraft unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Johnson & Johnson-Narrativ

Wir haben bereits angedeutet, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre persönliche Geschichte über ein Unternehmen, einschließlich der Überzeugungen, des Kontexts und der Annahmen, die Sie in die Zahlen einbringen. Anstatt sich nur auf voreingestellte Modelle zu verlassen, können Sie mit Hilfe von Narratives Ihren Ausblick auf das Geschäft von Johnson & Johnson (z. B. Umsatzwachstum, Gewinnspannen oder Risiken) mit einer Finanzprognose verbinden und genau sehen, wie sich diese Geschichte in einen berechneten fairen Wert umsetzt.

Auf der Community-Seite von Simply Wall St können Millionen von Anlegern auf einfache Weise Narrative für jedes beliebige Unternehmen erstellen und mit anderen teilen, so dass das Tool für jeden zugänglich ist, nicht nur für Finanzprofis. Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie Ihren fairen Wert (basierend auf der von Ihnen gewählten Geschichte und den Annahmen) mit dem aktuellen Marktpreis vergleichen und dynamisch aktualisiert werden, sobald neue Entwicklungen wie Gewinne, Nachrichten oder Geschäftsankündigungen eintreffen.

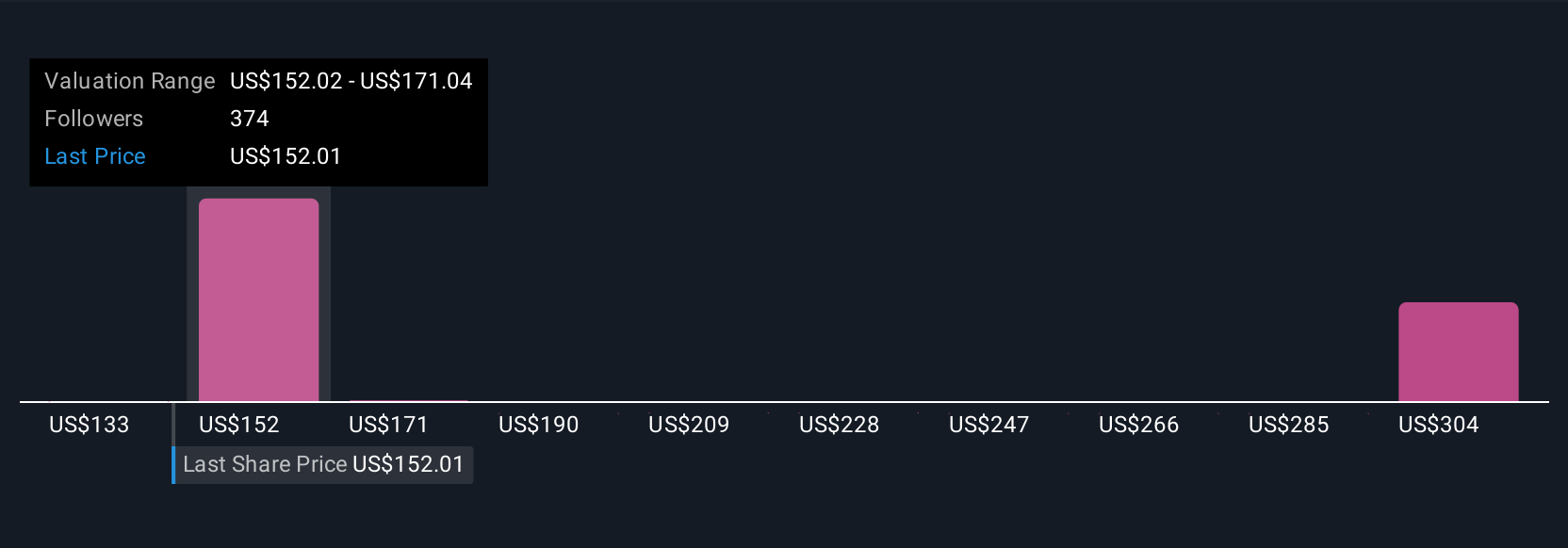

Beispielsweise könnte die optimistische Erzählung eines Anlegers für Johnson & Johnson ein robustes Wachstum der Medikamentenpipeline, hohe Gewinnspannen und einen fairen Wert von über 230 $ pro Aktie vorhersagen. Ein anderer könnte sich auf das Risiko von Rechtsstreitigkeiten konzentrieren und nur Gewinne prognostizieren, die einen fairen Wert von etwa 155 $ rechtfertigen. Mit Narratives können Sie Ihre eigene Sichtweise zum Ausdruck bringen und diese bei neuen Fakten aktualisieren, so dass Sie immer Ihre eigene, durch Fakten gestützte Antwort auf die Frage "Ist diese Aktie jetzt wert?" haben.

Bei Johnson & Johnson machen wir es Ihnen mit der Vorschau auf zwei führende Johnson & Johnson-Narratives wirklich leicht:

Fairer Wert: $198,03

Derzeit um 4,0% unterbewertet

Prognostiziertes Umsatzwachstum: 5,1%

- Analysten erwarten ein stetiges Wachstum in den Bereichen Immunologie und Onkologie, angetrieben durch Therapien der nächsten Generation und Investitionen in den USA. Dies dürfte die Herausforderungen durch das Auslaufen wichtiger Patente ausgleichen.

- Strategische Maßnahmen wie die Expansion im Bereich MedTech und hochkarätige Übernahmen zielen darauf ab, die operative Effizienz, künftige Erträge und langfristige Margen zu steigern.

- Zu den Hauptrisiken gehören laufende Rechtsstreitigkeiten, kostenwirksame Zölle und die Umsetzung der Pipeline. Der Konsens ist jedoch, dass die Aktie nahe am fairen Wert und fundamental stark ist.

Fairer Wert: $173,55

Derzeit um 9,6 % überbewertet

Prognostiziertes Umsatzwachstum: 6,3

- Die gut diversifizierte Medikamentenpipeline von JNJ und die Konzentration auf die Segmente Medizinprodukte und Pharmazeutika nach der Abspaltung von Kenvue positionieren das Unternehmen für ein höheres, wenn auch risikoreicheres, Wachstum.

- Dividendenerhöhungen und Rückkäufe scheinen angesichts der Ertragskraft nachhaltig zu sein, aber die Rentabilität wird durch Rechtsstreitigkeiten und Patentabläufe belastet.

- Befürworter weisen auf das Risiko hin, dass der jüngste juristische Gegenwind und der Wettbewerb die Erträge einschränken könnten, und die aktuelle Bewertung könnte der langfristigen Gewinnentwicklung voraus sein.

Glauben Sie, dass die Geschichte von Johnson & Johnson noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Johnson & Johnson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:JNJ

Advertisement