Advertisement

Wie sich positive Studienergebnisse auf die Bewertung der Aktie von Vertex Pharmaceuticals im Jahr 2025 auswirken können

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob der aktuelle Aktienkurs von Vertex Pharmaceuticals ein verstecktes Schnäppchen ist oder ob die besten Zeiten hinter dem Unternehmen liegen? Sehen wir uns die Schlüsselfaktoren an, die den zukünftigen Wert des Unternehmens bestimmen könnten.

- Trotz einer fast flachen Bewegung in der letzten Woche und einem bescheidenen Anstieg von 4,6 % im letzten Monat hat Vertex Pharmaceuticals im letzten Jahr immer noch 15,6 % verloren. Auf Fünfjahressicht liegt der Wert jedoch immer noch bei beeindruckenden 95,8 %.

- Vertex gab vor kurzem positive Studienergebnisse für eines seiner Pipeline-Medikamente bekannt, was bei Anlegern und Analysten erneut Optimismus auslöste. Darüber hinaus haben mehrere hochkarätige Partnerschaften in den Bereichen Gene Editing und Forschung zu seltenen Krankheiten das Unternehmen wieder ins Rampenlicht der Biotechnologie gerückt.

- Betrachtet man die traditionellen Bewertungskennzahlen, so erhält Vertex in unserem Value-Check eine 3 von 6 Punkten. Dies deutet darauf hin, dass es für wertorientierte Anleger viel zu entdecken gibt. Wir werden als Nächstes die Zahlen und die gängigen Bewertungsansätze durchgehen, aber bleiben Sie dran, um eine einzigartige Perspektive für die Suche nach dem wahren Wert zu erhalten, die es wert ist, in Betracht gezogen zu werden, bevor Sie sich eine Meinung bilden.

Ansatz 1: Vertex Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell versucht, den inneren Wert eines Unternehmens zu schätzen, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Diese Methode ist weit verbreitet, da sie versucht, sowohl die aktuelle Leistung als auch das Wachstumspotenzial im Laufe der Zeit zu erfassen.

Für Vertex Pharmaceuticals beläuft sich der zuletzt gemeldete freie Cashflow auf 3,46 Milliarden US-Dollar. Analystenschätzungen und Modellextrapolationen deuten darauf hin, dass diese Zahl bis 2029 auf etwa 6,61 Milliarden US-Dollar steigen könnte, wobei das Cashflow-Wachstum durch Fortschritte in der Produktpipeline und erweiterte Marktchancen unterstützt wird. Der Zehnjahresausblick, der die Analystenprognosen für die nächsten fünf Jahre mit längerfristigen Projektionen kombiniert, zeigt einen stetigen Anstieg der erwarteten jährlichen Cashflows.

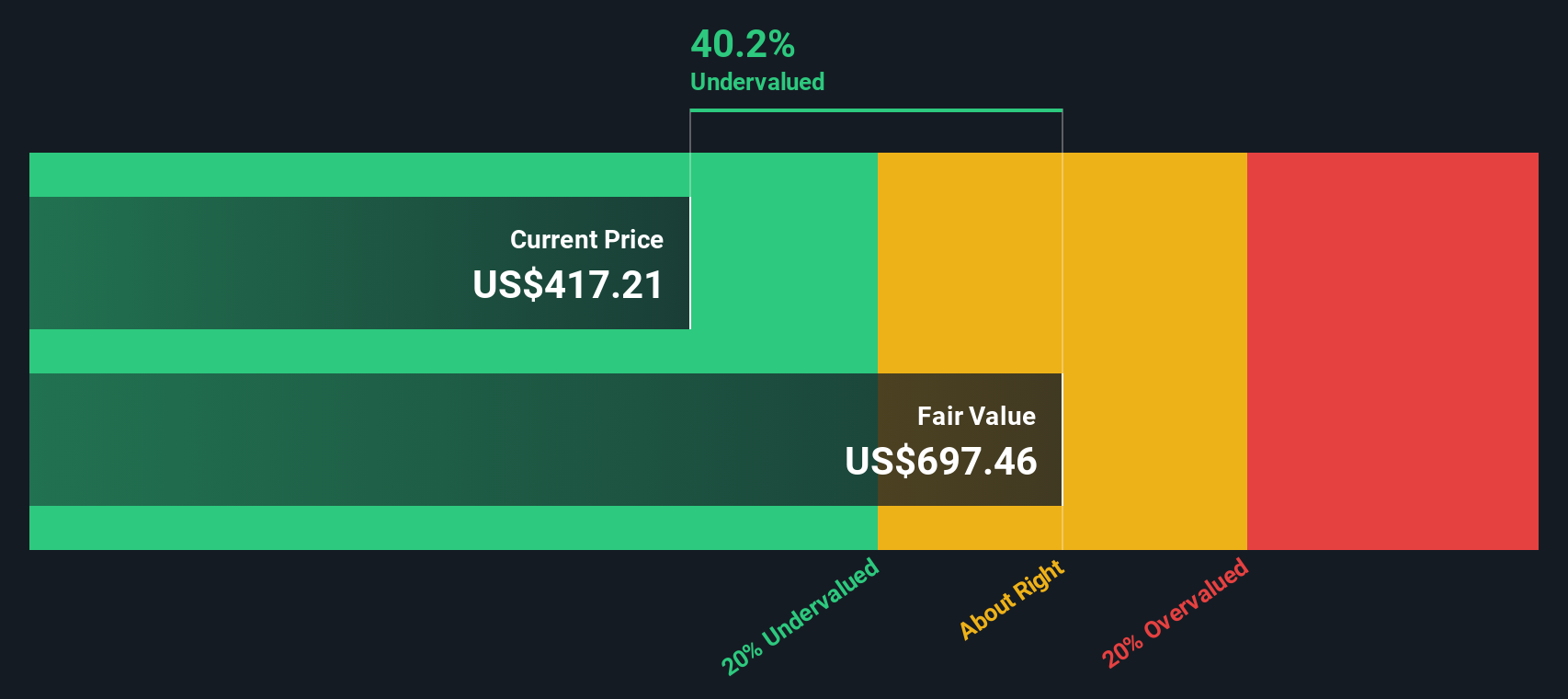

Auf der Grundlage der DCF-Analyse beläuft sich der geschätzte innere Wert von Vertex auf 701,98 $ pro Aktie. Dieser Wert liegt fast 40 Prozent über dem aktuellen Aktienkurs des Unternehmens, was auf eine erhebliche Sicherheitsspanne hindeutet.

Zusammenfassend lässt sich sagen, dass der DCF-Ansatz darauf hindeutet, dass die Vertex-Aktie derzeit um 39,9 Prozent unterbewertet ist, was für wertorientierte Anleger ein klarer Grund ist, aufmerksam zu werden.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vertex Pharmaceuticals um 39,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Vertex Pharmaceuticals Kurs-Gewinn-Verhältnis

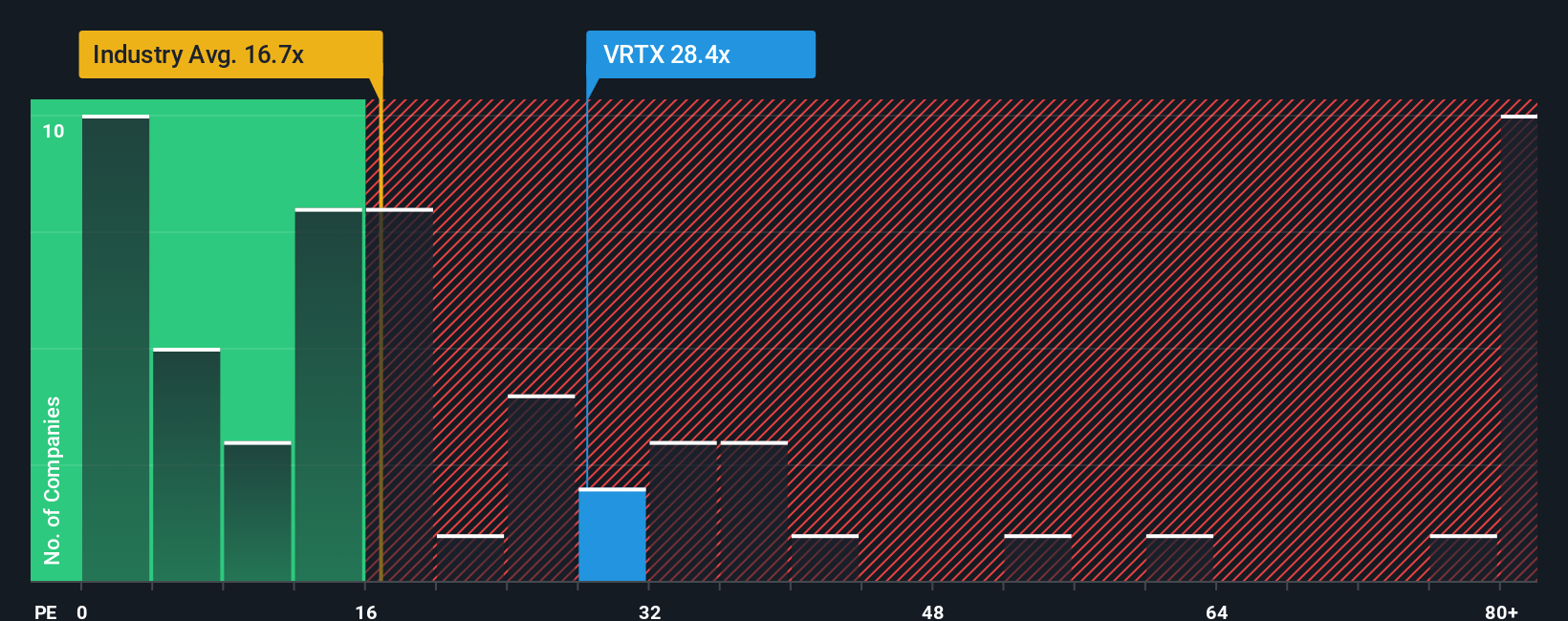

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen herangezogen, da es widerspiegelt, was Anleger bereit sind, für jeden Dollar Gewinn eines Unternehmens zu zahlen. Es ist besonders relevant für reife Unternehmen wie Vertex Pharmaceuticals, die konstante Gewinne erwirtschaften, da es den Aktienkurs direkt mit der zugrunde liegenden Ertragskraft verknüpft.

Ein höheres KGV kann gerechtfertigt sein, wenn ein Unternehmen starke Wachstumserwartungen hat oder ein geringeres Risiko aufweist, während ein niedrigeres KGV häufig die Vorsicht der Anleger oder langsamere Wachstumsaussichten widerspiegelt. Für Vertex liegt das aktuelle KGV bei 29,1x. Dies ist deutlich höher als der Branchendurchschnitt der Biotechs von 17,0x, aber niedriger als der Durchschnitt der Vergleichsgruppe von 54,9x, was die solide Position von Vertex in diesem Sektor unterstreicht.

Um den Kontext zu verdeutlichen, berücksichtigt das von Simply Wall St entwickelte "Fair Ratio" Schlüsselaspekte wie das Gewinnwachstum von Vertex, Gewinnspannen, Marktkapitalisierung und Risiken. Dieser Ansatz kombiniert diese Faktoren mit den üblichen Branchenkennzahlen, um eine maßgeschneiderte Benchmark zu liefern, die sowohl die unternehmensspezifischen Qualitäten als auch die breiteren Marktbedingungen widerspiegelt, als ein breiter Branchendurchschnitt oder ein einzelnes Unternehmen.

Im Fall von Vertex wird das faire Verhältnis mit 29,0x berechnet, was nahezu identisch mit dem aktuellen KGV von 29,1x ist. Dies deutet darauf hin, dass der aktuelle Aktienkurs mit dem prognostizierten Wachstum, der Rentabilität und dem Risikoprofil des Unternehmens im Einklang steht.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vertex Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Deshalb stellen wir Ihnen jetzt das Narrativ vor, ein intelligenteres und flexibleres Instrument, mit dem Anleger die Geschichte hinter den Zahlen erzählen und ihre eigene Sicht auf den Wert eines Unternehmens gestalten können.

Ein Narrativ ist Ihre persönliche Anlageperspektive. Es verbindet die Entwicklungen, Katalysatoren und Risiken, die Sie für ein Unternehmen wie Vertex Pharmaceuticals sehen, direkt mit spezifischen Finanzprognosen und einem daraus resultierenden fairen Wert. Anstatt sich nur auf statische Kennzahlen oder Analystenziele zu verlassen, können Sie mit Hilfe von Narratives Ihre Erwartungen in Bezug auf Umsatzwachstum, Gewinnspannen und Gewinne dokumentieren und dann sehen, wie sich diese Annahmen in einen fairen Preis pro Aktie umsetzen lassen.

Narratives sind auf der Community-Seite von Simply Wall St einfach zu verwenden und werden von Millionen von Anlegern genutzt, so dass Sie Ihre eigene Prognose und Bewertung mit anderen vergleichen können. Wenn sich die Unternehmensnachrichten, die Erträge oder die Marktbedingungen ändern, werden die Kommentare sofort aktualisiert, damit Ihre Schlussfolgerungen stets aktuell und relevant bleiben.

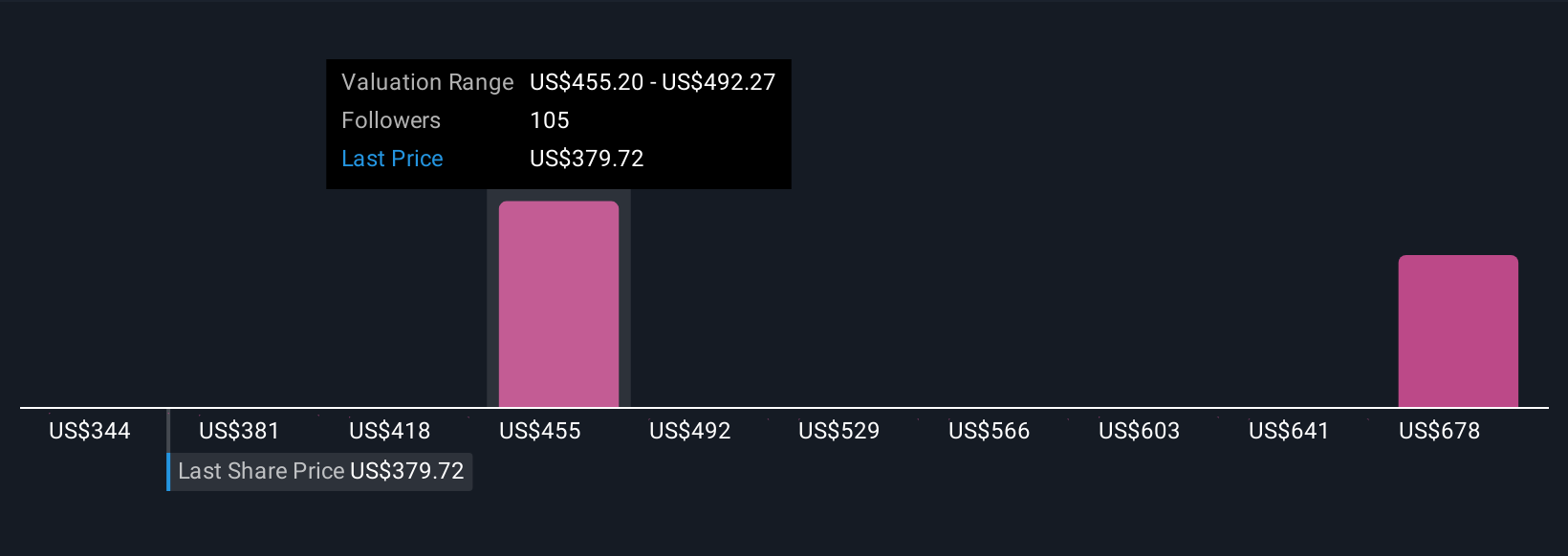

Einige Anleger könnten zum Beispiel optimistisch sein und in den starken Markteinführungen von Gene Editing und den robusten weltweiten Umsätzen eine Rechtfertigung für einen fairen Wert von 616 US-Dollar pro Aktie sehen. Vorsichtigere Anleger könnten die Risiken in der Pipeline und den Druck der Branche als Grund für einen niedrigeren fairen Wert von etwa 330 US-Dollar pro Aktie ansehen. Erzählungen helfen Ihnen, diese unterschiedlichen Standpunkte zu visualisieren, damit Sie entscheiden können, ob, wann und warum es an der Zeit ist, zu kaufen oder zu verkaufen.

Glauben Sie, dass hinter der Geschichte von Vertex Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vertex Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VRTX

Vertex Pharmaceuticals

Advertisement