Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es scheint also, dass das kluge Geld weiß, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Verona Pharma plc(NASDAQ:VRNA) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Verona Pharma an

Wie hoch ist die Verschuldung von Verona Pharma?

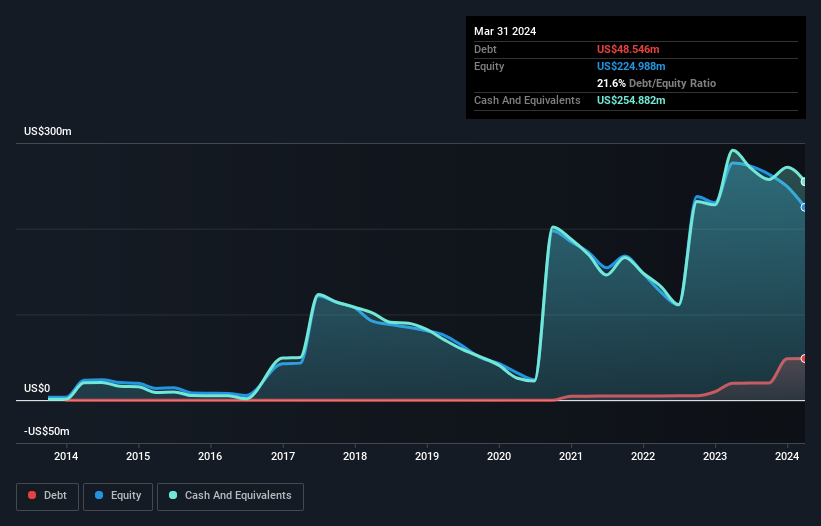

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Verona Pharma im März 2024 Schulden in Höhe von 48,5 Mio. USD hatte, was einen Anstieg von 19,9 Mio. USD innerhalb eines Jahres bedeutet. Dem stehen jedoch Barmittel in Höhe von 254,9 Mio. USD gegenüber, so dass das Unternehmen über 206,3 Mio. USD an Nettobarmitteln verfügt.

Wie stark ist die Bilanz von Verona Pharma?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass Verona Pharma Verbindlichkeiten in Höhe von 14,8 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 50,2 Mio. US$, die danach fällig werden. Demgegenüber standen 254,9 Mio. US$ an Barmitteln und 11,5 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Das Unternehmen verfügt also über 201,4 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dieser Überschuss deutet darauf hin, dass Verona Pharma eine konservative Bilanz hat und seine Schulden wahrscheinlich ohne große Schwierigkeiten abbauen könnte. Einfach ausgedrückt ist die Tatsache, dass Verona Pharma über mehr liquide Mittel als Schulden verfügt, wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Verona Pharma in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Wahrscheinlich hoffen die Aktionäre, dass Verona Pharma den Geschäftsplan in absehbarer Zeit deutlich vorantreiben kann, da das Unternehmen derzeit über keine nennenswerten Einnahmen verfügt.

Wie riskant ist Verona Pharma also?

Statistisch gesehen sind Unternehmen, die Geld verlieren, risikoreicher als Unternehmen, die Geld verdienen. Und Tatsache ist, dass Verona Pharma in den letzten zwölf Monaten beim Gewinn vor Zinsen und Steuern (EBIT) Geld verloren hat. Im gleichen Zeitraum verzeichnete das Unternehmen einen negativen freien Cashflow von 58 Mio. USD und einen Buchverlust von 125 Mio. USD. Dies macht das Unternehmen zwar etwas riskant, aber man darf nicht vergessen, dass es über eine Nettoliquidität von 206,3 Mio. US-Dollar verfügt. Diese Kasse bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang in das Wachstum investieren kann. Insgesamt scheint die Bilanz des Unternehmens im Moment nicht übermäßig riskant zu sein, aber wir sind immer vorsichtig, bis wir den positiven freien Cashflow sehen. Es besteht kein Zweifel, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Bei Verona Pharma zum Beispiel gibt es 2 Warnzeichen (und eines, das uns nicht gefällt) , die Sie kennen sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste von Aktien mit Nettobargeldwachstum zu entdecken.

If you're looking to trade Verona Pharma, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verona Pharma unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.