Wachstumsaktien mit hohem Insideranteil an der US-Börse für Juni 2024

Rezensiert von Simply Wall St

Da der US-Aktienmarkt Schwankungen unterworfen ist und wichtige Indizes wie der Dow Jones, der S&P 500 und der Nasdaq in jüngster Zeit von ihren Rekordhöhen abgewichen sind, beobachten die Anleger die Marktdynamik und wirtschaftliche Indikatoren wie Inflationsraten und Zinserwartungen sehr genau. In diesem Zusammenhang kann die Untersuchung von Wachstumsunternehmen mit hohem Insideranteil wertvolle Erkenntnisse liefern, da diese Firmen oft eine starke Übereinstimmung zwischen den Interessen des Managements und den Renditen der Aktionäre aufweisen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 21.7% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

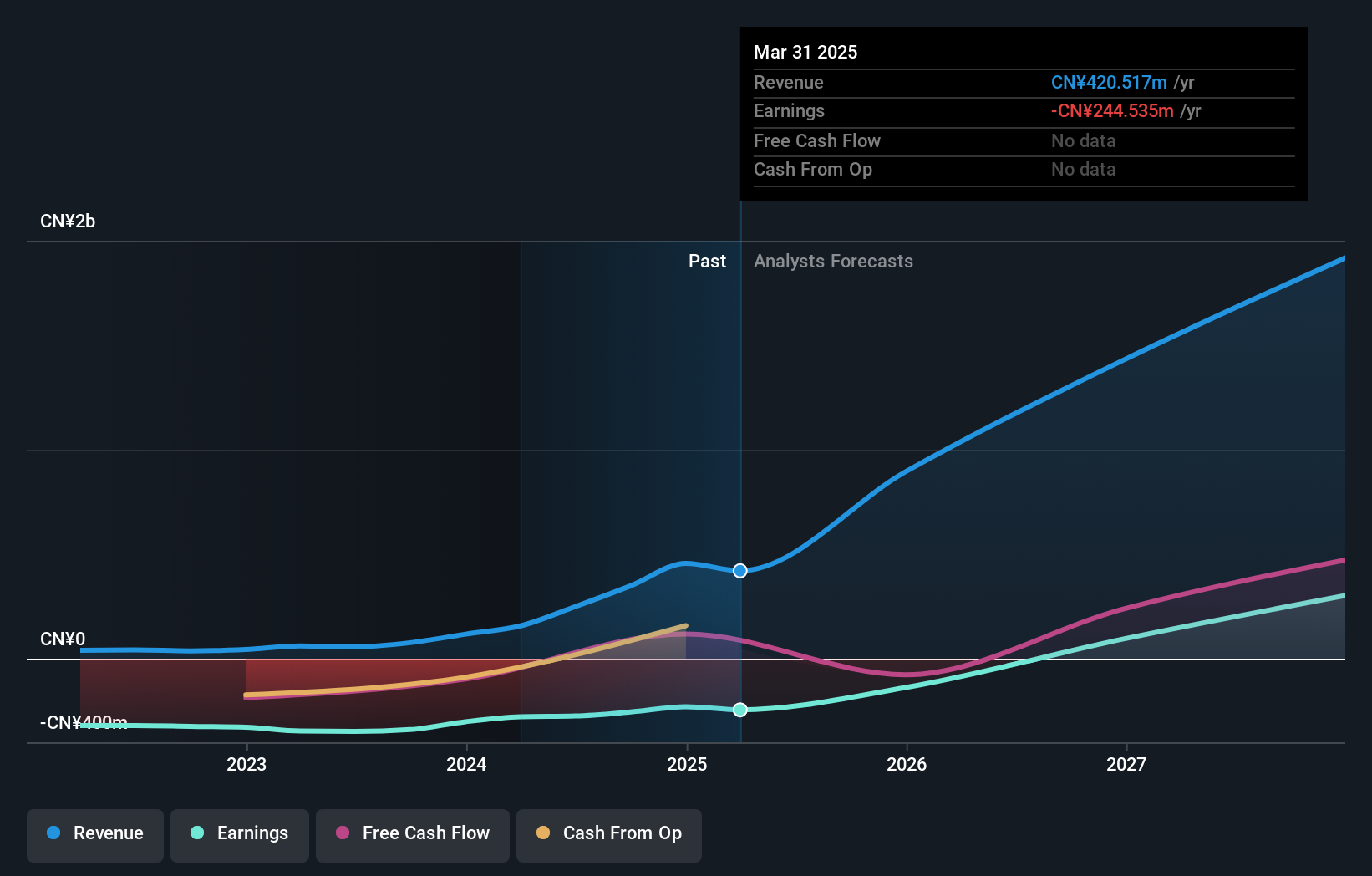

EHang Holdings (NasdaqGM:EH)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: EHang Holdings Limited ist ein Technologieunternehmen für autonome Luftfahrzeuge, das in der Volksrepublik China, Ostasien, Westasien und Europa tätig ist und eine Marktkapitalisierung von ca. 863,22 Mio. USD aufweist.

Betrieb: Das Unternehmen erwirtschaftet seine Umsätze in erster Linie im Segment Luft- und Raumfahrt & Verteidigung, das einen Umsatz von 156,95 Mio. CN¥ ausweist.

Insider-Besitz: 32.8%

Gewinnwachstumsprognose: 74,3% p.a.

EHang Holdings ist bereit für ein signifikantes Wachstum mit erwarteter Profitabilität innerhalb von drei Jahren und einem prognostizierten jährlichen Gewinnwachstum von 74,31%. Die Einnahmen werden voraussichtlich jährlich um 37,5 % steigen und damit über dem Durchschnitt des US-Marktes liegen. Trotz des hohen Insideranteils gibt die jüngste Verwässerung der Aktionäre Anlass zur Sorge. Das Unternehmen hat vor kurzem seine Marktpräsenz durch strategische Vereinbarungen in Wencheng für sein pilotenloses Flugzeug EH216-S verbessert, was eine entscheidende Entwicklung in Wirtschaftssektoren mit geringer Flughöhe wie Tourismus und Transport darstellt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der EHang Holdings Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem EHang Holdings Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

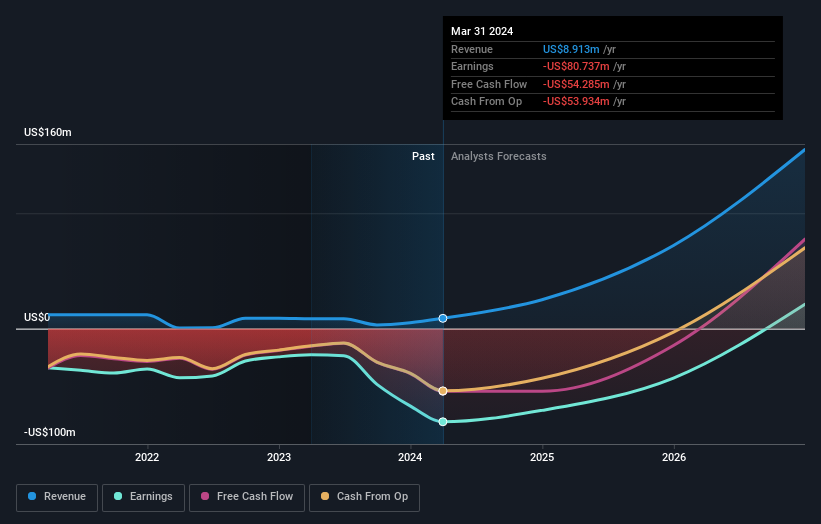

Verrica Pharmaceuticals (NasdaqGM:VRCA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Verrica Pharmaceuticals Inc. ist ein Unternehmen für Dermatologie-Therapeutika im klinischen Stadium, das sich auf die Entwicklung von Medikamenten für Hautkrankheiten in den Vereinigten Staaten konzentriert, mit einer Marktkapitalisierung von ca. 299,06 Mio. $.

Operative Tätigkeit: Die Einnahmen des Unternehmens aus seinem Pharmasegment belaufen sich auf ca. 8,91 Mio. $.

Insider-Besitz: 38.3%

Gewinnwachstumsprognose: 63,6% p.a.

Verrica Pharmaceuticals baut trotz eines erheblichen Nettoverlustes von 20,33 Mio. US$ im ersten Quartal 2024 seine Pipeline mit strategischen Änderungen an Lizenzvereinbarungen für globale klinische Studien aktiv aus. Die Zusammenarbeit des Unternehmens mit Torii Pharmaceutical zielt darauf ab, den großen ungedeckten Bedarf in der Dermatologie für häufige Warzen zu decken - ein potenzieller Multimilliarden-Dollar-Markt. Mit einer Insider-Beteiligung, die gleichgerichtete Interessen fördert, und einem prognostizierten Umsatzwachstum von 49,8 % pro Jahr positioniert sich Verrica inmitten finanzieller Herausforderungen strategisch.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Verrica Pharmaceuticals zu lesen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Verrica Pharmaceuticals überhöht sein könnte.

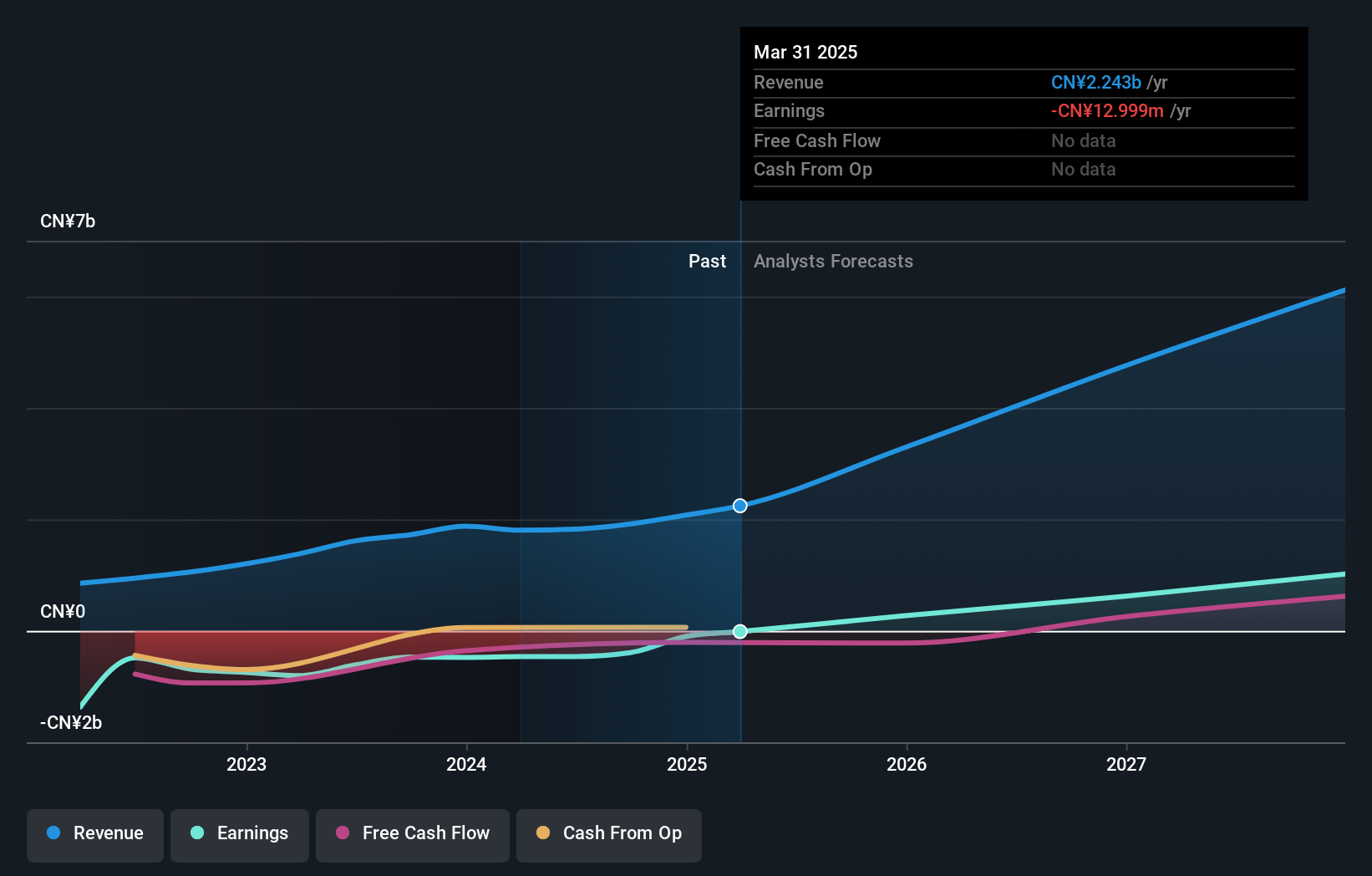

Hesai-Gruppe (NasdaqGS:HSAI)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Hesai Group ist ein weltweit tätiges Unternehmen, das dreidimensionale LiDAR-Lösungen entwickelt, herstellt und vertreibt und eine Marktkapitalisierung von rund 554,53 Mio. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt Einnahmen aus der Entwicklung, Herstellung und dem Verkauf von LiDAR-Lösungen in Festlandchina, Europa und Nordamerika.

Insider-Besitz: 24,4%

Gewinnwachstumsprognose: 71% p.a.

Es wird erwartet, dass die Hesai Group, ein Unternehmen mit hohem Insideranteil, innerhalb der nächsten drei Jahre profitabel wird und das durchschnittliche Marktwachstum übertrifft. Mit einer jährlichen Gewinnsteigerung von 15,6 % in den letzten fünf Jahren und einem prognostizierten Umsatzwachstum von 26,4 % pro Jahr - das deutlich über der US-Marktrate von 8,7 % liegt - weist das Unternehmen ein vielversprechendes Wachstumspotenzial auf. Das Unternehmen sieht sich jedoch mit Herausforderungen konfrontiert, wie z. B. einem stark schwankenden Aktienkurs und jüngsten Veränderungen in der Geschäftsführung, die die Stabilität beeinträchtigen könnten.

- Navigieren Sie durch die Feinheiten der Hesai Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der Hesai Group mit einem Abschlag gehandelt werden könnten.

Wohin jetzt?

- Klicken Sie hier, um unsere umfassende Liste von 180 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu öffnen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verrica Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.