Dies ist gerade angekommen: Analysten heben ihre Prognosen für Entrada Therapeutics, Inc. (NASDAQ:TRDA) für das nächste Jahr an

Die Aktionäre von Entrada Therapeutics, Inc. (NASDAQ:TRDA ) werden sich freuen zu hören, dass die Analysten ihre kurzfristigen Prognosen soeben deutlich angehoben haben. Die Konsensschätzungen deuten darauf hin, dass die Anleger mit einem deutlichen Anstieg der gesetzlichen Umsätze und des Gewinns pro Aktie rechnen können, wobei die Analysten von einer echten Verbesserung der Unternehmensleistung ausgehen. Auch die Stimmung der Anleger scheint sich zu verbessern, denn der Aktienkurs stieg in den letzten 7 Tagen um 8,8 % auf 16,87 USD. Es bleibt jedoch abzuwarten, ob die Aufwertung ausreicht, um den Aktienkurs in die Höhe zu treiben.

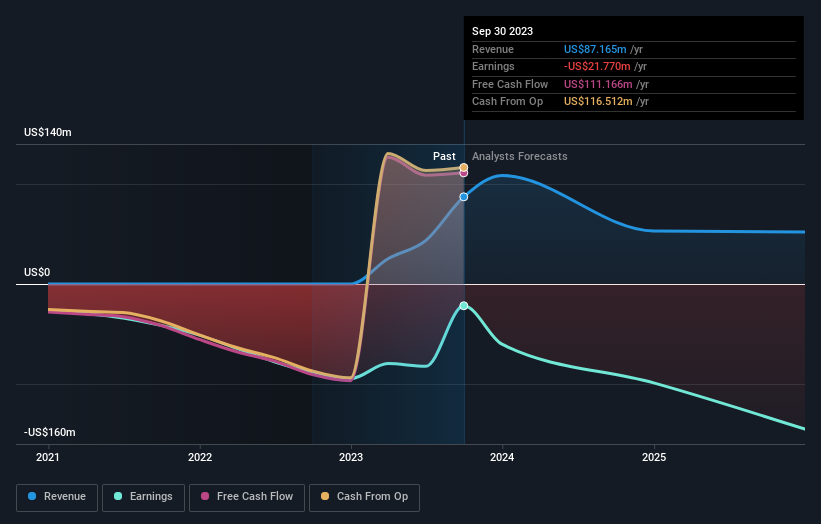

Nach der Heraufstufung geht der Konsens der vier Analysten von Entrada Therapeutics von Einnahmen in Höhe von 53 Mio. USD im Jahr 2024 aus, was einen beträchtlichen Umsatzrückgang von 39 % im Vergleich zum letzten Jahr bedeuten würde. Die Verluste sollen sich um 322 % auf 2,76 USD pro Aktie erhöhen. Vor dieser Aktualisierung der Schätzungen war der Konsens jedoch von einem Umsatz von 40 Mio. US$ und einem Verlust von 3,08 US$ pro Aktie ausgegangen. Die Analysten haben ihre Umsatzprognosen deutlich angehoben und gleichzeitig die geschätzten Verluste reduziert, da sich das Unternehmen der Gewinnschwelle nähert.

Sehen Sie sich unsere neueste Analyse zu Entrada Therapeutics an

Wenn wir uns das Gesamtbild ansehen, können wir diese Prognosen unter anderem dadurch verstehen, dass wir sehen, wie sie mit der bisherigen Performance und den Wachstumsschätzungen der Branche verglichen werden. Wir möchten hervorheben, dass die Umsätze voraussichtlich zurückgehen werden, mit einem prognostizierten Umsatzrückgang von 33 % auf Jahresbasis bis Ende 2024. Dies ist eine bemerkenswerte Veränderung gegenüber dem historischen Wachstum von 165 % in den letzten drei Jahren. Im Gegensatz dazu deuten unsere Daten darauf hin, dass für andere Unternehmen (mit Analysten Coverage) in derselben Branche in absehbarer Zukunft ein jährliches Umsatzwachstum von 15 % prognostiziert wird. Es ist ziemlich klar, dass die Einnahmen von Entrada Therapeutics sich voraussichtlich wesentlich schlechter entwickeln werden als die der gesamten Branche.

Das Endergebnis

Der Höhepunkt für uns war, dass der Konsens seine geschätzten Verluste im nächsten Jahr reduzierte, was vielleicht darauf hindeutet, dass sich Entrada Therapeutics allmählich in Richtung Rentabilität bewegt. Erfreulicherweise wurden auch die Umsatzschätzungen nach oben korrigiert, und es wird erwartet, dass die Umsätze langsamer wachsen werden als der Gesamtmarkt. Die deutliche Stimmungsverbesserung sollte ausreichen, um die meisten Aktionäre optimistischer in die Zukunft von Entrada Therapeutics blicken zu lassen.

Die Analysten sind definitiv optimistisch für Entrada Therapeutics, aber kein Unternehmen ist perfekt. In der Tat sollten Sie wissen, dass es mehrere potenzielle Bedenken gibt, die Sie beachten sollten, einschließlich der Ausgabe von verwässernden Aktien im vergangenen Jahr. Sie können mehr erfahren und die 3 anderen Warnzeichen, die wir identifiziert haben, kostenlos auf unserer Plattform hier entdecken.

Natürlich kann es ebenso nützlich sein zu sehen, dass die Unternehmensleitung große Summen in eine Aktie investiert, wie zu wissen, ob die Analysten ihre Schätzungen heraufsetzen. Sie können also auch diese kostenlose Liste von Aktien durchsuchen , die von Insidern gekauft werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Entrada Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.