Dem Markt gefällt nicht, was er von den Einnahmen von Entrada Therapeutics, Inc. (NASDAQ:TRDA) sieht, und die Aktien fallen um 26%

Die Aktien von Entrada Therapeutics, Inc.(NASDAQ:TRDA) haben einen schrecklichen Monat hinter sich, in dem sie nach einer relativ guten Periode 26% verloren haben. Anstatt belohnt zu werden, sitzen die Aktionäre, die bereits die letzten zwölf Monate durchgehalten haben, nun auf einem Kursrückgang von 11 %.

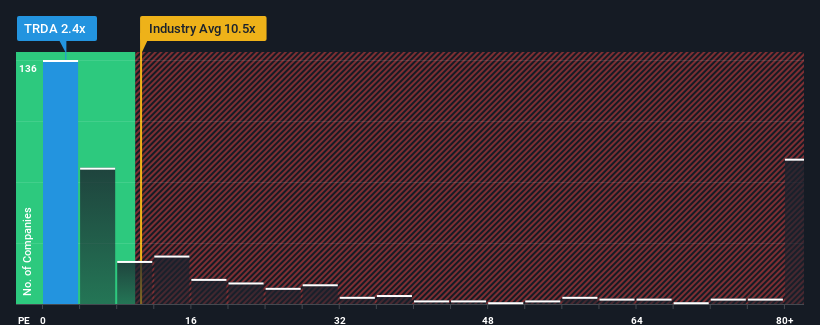

Nach einem so starken Kursrückgang mag Entrada Therapeutics mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 2,4x derzeit wie eine gute Kaufgelegenheit aussehen, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Biotech-Branche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 10,5x haben und selbst P/S-Werte von mehr als 62x nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Siehe unsere letzte Analyse zu Entrada Therapeutics

Was bedeutet das KGV von Entrada Therapeutics für die Aktionäre?

Entrada Therapeutics könnte besser abschneiden, da das Unternehmen in letzter Zeit weniger Umsatzwachstum als die meisten anderen Unternehmen verzeichnete. Vielleicht geht der Markt davon aus, dass sich der derzeitige Trend des schwachen Umsatzwachstums fortsetzen wird, was das KGV niedrig gehalten hat. Wenn Sie das Unternehmen immer noch mögen, sollten Sie hoffen, dass sich die Einnahmen nicht weiter verschlechtern und dass Sie Aktien kaufen können, solange das Unternehmen in Ungnade gefallen ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Entrada Therapeutics ansehen.Wird für Entrada Therapeutics ein Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis (KGV) von Entrada Therapeutics ist typisch für ein Unternehmen, bei dem ein sehr geringes Wachstum oder sogar ein Rückgang der Einnahmen erwartet wird und das vor allem deutlich schlechter abschneidet als die Branche.

Ein Blick zurück zeigt, dass das Unternehmen seine Einnahmen im vergangenen Jahr um beeindruckende 147 % steigern konnte. Allerdings war die längerfristige Entwicklung nicht so stark, denn das dreijährige Umsatzwachstum war insgesamt relativ gering. Wir haben also den Eindruck, dass das Unternehmen im Hinblick auf das Umsatzwachstum in diesem Zeitraum ein gemischtes Ergebnis erzielt hat.

Die Schätzungen der sechs Analysten, die das Unternehmen beobachten, deuten auf ein negatives Umsatzwachstum hin, das in den nächsten drei Jahren um 64 % pro Jahr sinken wird. Derweil wird für die gesamte Branche ein jährliches Wachstum von 116 % prognostiziert, was ein schlechtes Bild ergibt.

Angesichts dieser Informationen überrascht es uns nicht, dass Entrada Therapeutics zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits einen Boden erreicht hat, da die Einnahmen rückläufig sind. Es besteht die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Das Wichtigste zum Schluss

Das Kurs-Gewinn-Verhältnis von Entrada Therapeutics sieht in letzter Zeit genauso schwach aus wie der Aktienkurs des Unternehmens. Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Umsatz-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Entrada Therapeutics, dass die Aussichten auf schrumpfende Einnahmen zu dem niedrigen Kurs-Umsatz-Verhältnis beitragen. Im Moment akzeptieren die Aktionäre das niedrige KGV, da sie zugeben, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für Entrada Therapeutics ausgemacht ( von denen uns eines nicht gefällt!), die Sie kennen sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Entrada Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.