Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wichtig ist, dass Revance Therapeutics, Inc. (NASDAQ:RVNC ) Schulden hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Beschaffung von Kapital oder durch seinen eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, insbesondere wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse zu Revance Therapeutics an

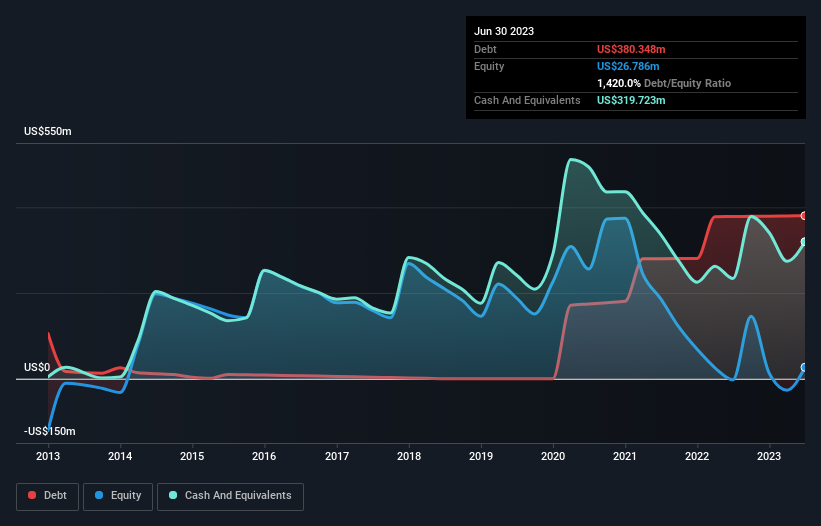

Wie hoch ist die Nettoverschuldung von Revance Therapeutics?

Wie Sie unten sehen können, hatte Revance Therapeutics im Juni 2023 Schulden in Höhe von 380,3 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Auf der anderen Seite hat das Unternehmen 319,7 Mio. USD an Barmitteln, was zu einer Nettoverschuldung von etwa 60,6 Mio. USD führt.

Wie gesund ist die Bilanz von Revance Therapeutics?

Laut der letzten gemeldeten Bilanz hatte Revance Therapeutics Verbindlichkeiten in Höhe von 74,1 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 496,7 Mio. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 319,7 Mio. US$ und Forderungen im Wert von 17,0 Mio. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten sind also um 234,0 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Da die öffentlich gehandelten Aktien von Revance Therapeutics einen Gesamtwert von 1,78 Mrd. USD haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Die Verbindlichkeiten sind jedoch so hoch, dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft im Auge zu behalten. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Revance Therapeutics seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Auf 12-Monats-Sicht meldete Revance Therapeutics Einnahmen in Höhe von 186 Mio. US-Dollar, was einem Plus von 88 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Mit etwas Glück wird das Unternehmen in der Lage sein, seinen Weg zur Rentabilität zu finden.

Caveat Emptor

Obwohl es Revance Therapeutics gelungen ist, seinen Umsatz zu steigern, ist die kalte, harte Wahrheit, dass das Unternehmen auf der EBIT-Linie Geld verliert. Der EBIT-Verlust belief sich auf satte 276 Millionen US-Dollar. In Anbetracht dessen und der oben erwähnten Verbindlichkeiten sind wir nicht sehr zuversichtlich, dass das Unternehmen so viele Schulden machen sollte. Wir glauben also, dass die Bilanz des Unternehmens etwas angespannt ist, wenn auch noch nicht völlig irreparabel. Es ist jedoch nicht hilfreich, dass das Unternehmen im letzten Jahr 204 Mio. USD an Barmitteln verbrannt hat. Es genügt also zu sagen, dass wir die Aktie für sehr riskant halten. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. Seien Sie sich bewusst, dass Revance Therapeutics in unserer Investitionsanalyse 2 Warnzeichen aufweist, die Sie kennen sollten...

Wenn Sie nach all dem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Revance Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:RVNC

Advertisement