Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wichtig ist, dass ICON Public Limited Company(NASDAQ:ICLR) Schulden hat. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Prüfung der Verschuldung eines Unternehmens ist die Betrachtung von Barmitteln und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für ICON an

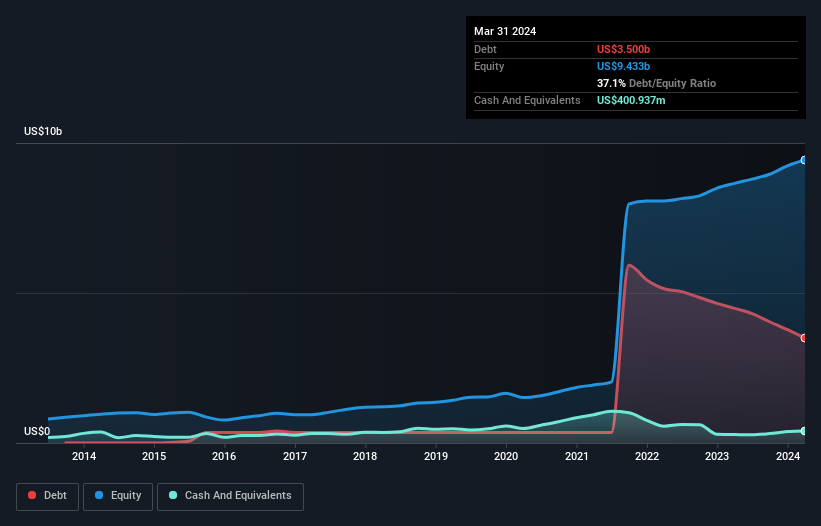

Wie hoch ist die Verschuldung von ICON?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass ICON im März 2024 Schulden in Höhe von 3,50 Mrd. US$ hatte, gegenüber 4,49 Mrd. US$ ein Jahr zuvor. Allerdings verfügte das Unternehmen auch über 400,9 Mio. US$ an Barmitteln, so dass die Nettoverschuldung bei 3,10 Mrd. US$ lag.

Wie stark ist die Bilanz von ICON?

Die letzten Bilanzdaten zeigen, dass ICON Verbindlichkeiten in Höhe von 2,95 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 4,67 Mrd. US$, die danach fällig werden. Diesen Verpflichtungen standen Barmittel in Höhe von 400,9 Mio. US$ sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 3,00 Mrd. US$ gegenüber. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 4,21 Mrd. US$.

Angesichts der enormen Marktkapitalisierung von ICON in Höhe von 25,6 Mrd. US$ ist es schwer zu glauben, dass diese Verbindlichkeiten eine große Bedrohung darstellen. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die tatsächlichen Zinsaufwendungen im Zusammenhang mit dieser Verschuldung (Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung von ICON liegt beim sehr vernünftigen 1,8-fachen des EBITDA, während das EBIT die Zinskosten im letzten Jahr nur 3,5-fach deckte. Auch wenn uns diese Zahlen nicht beunruhigen, ist es doch erwähnenswert, dass die Kosten der Verschuldung des Unternehmens einen realen Einfluss haben. Eine Möglichkeit, wie ICON seine Schulden abbauen könnte, wäre, wenn es keine weiteren Kredite mehr aufnimmt, aber weiterhin ein EBIT-Wachstum von etwa 20 % erzielt, wie es im letzten Jahr der Fall war. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob ICON in der Lage sein wird, eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. In den letzten drei Jahren erwirtschaftete ICON einen freien Cashflow in Höhe von sehr robusten 91 % seines EBIT, mehr als wir erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, wenn dies wünschenswert ist.

Unsere Ansicht

Erfreulicherweise bedeutet ICONs beeindruckende Umwandlung von EBIT in freien Cashflow, dass das Unternehmen die Oberhand über seine Schulden hat. Allerdings sind wir wegen der Zinsdeckung etwas besorgt. Wenn wir die oben genannten Faktoren in Betracht ziehen, sieht es so aus, als ob ICON ziemlich vernünftig mit seiner Verschuldung umgeht. Das bedeutet, dass das Unternehmen etwas mehr Risiko auf sich nimmt, in der Hoffnung, die Rendite für die Aktionäre zu steigern. Im Laufe der Zeit neigen die Aktienkurse dazu, den Gewinnen pro Aktie zu folgen. Wenn Sie also an ICON interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik der Gewinnentwicklung pro Aktie zu sehen.

Wenn Sie an Investitionen in Unternehmen interessiert sind, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ICON unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ICLR

Advertisement