Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Wir stellen fest, dass Evolus, Inc.(NASDAQ:EOLS) Schulden in seiner Bilanz hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man als Erstes die liquiden Mittel und die Schulden zusammen betrachten.

Siehe unsere neueste Analyse für Evolus

Wie hoch ist die Verschuldung von Evolus?

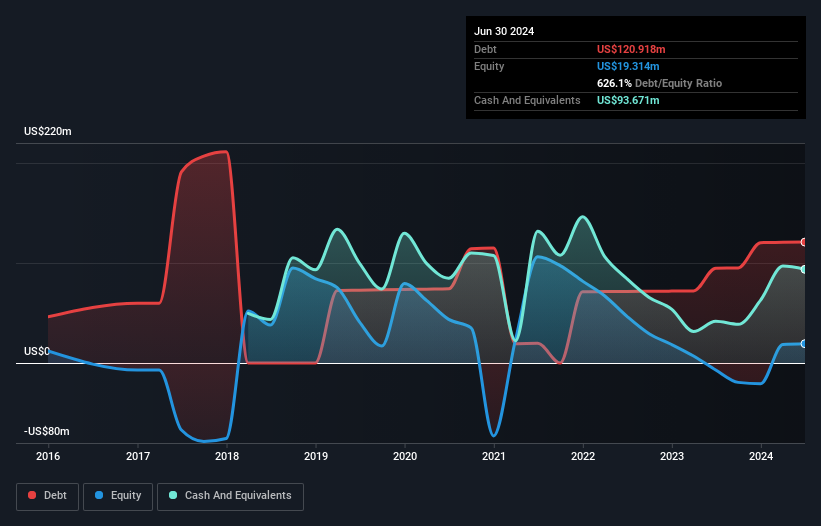

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Evolus im Juni 2024 Schulden in Höhe von 120,9 Mio. US-Dollar hatte, die innerhalb eines Jahres von 94,8 Mio. US-Dollar gestiegen sind. Dem stehen jedoch liquide Mittel in Höhe von 93,7 Mio. US$ gegenüber, was zu einer Nettoverschuldung von etwa 27,2 Mio. US$ führt.

Ein Blick auf die Verbindlichkeiten von Evolus

Laut der letzten gemeldeten Bilanz hatte Evolus Verbindlichkeiten in Höhe von 54,1 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 160,3 Mio. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 93,7 Mio. US$ und über Forderungen im Wert von 43,1 Mio. US$, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten um 77,6 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Natürlich hat Evolus eine Marktkapitalisierung von 1,05 Mrd. US$, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Evolus in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Auf 12-Monats-Sicht meldete Evolus einen Umsatz von 237 Mio. US-Dollar, was einem Plus von 41 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg zu Gewinnen finden kann.

Caveat Emptor

Während wir das Umsatzwachstum von Evolus sicherlich zu schätzen wissen, ist der Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) nicht ideal. Tatsächlich hat das Unternehmen auf EBIT-Ebene 30 Millionen US-Dollar verloren. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir nicht sehr zuversichtlich, dass das Unternehmen so viele Schulden machen sollte. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht passend ist, obwohl sie mit der Zeit verbessert werden könnte. Es ist jedoch nicht hilfreich, dass das Unternehmen im letzten Jahr 20 Mio. USD an Barmitteln verbrannt hat. Wir halten das Unternehmen also für riskant. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht alle Investitionsrisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben zum Beispiel 2 Warnzeichen für Evolus identifiziert , die Sie beachten sollten.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

If you're looking to trade Evolus, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Evolus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.