Der jüngste schwache Gewinnbericht der Bruker Corporation(NASDAQ:BRKR) hat keine große Aktienbewegung ausgelöst. Unsere Analyse deutet darauf hin, dass die Anleger neben den schwachen Gewinnzahlen auch einige andere zugrunde liegende Schwächen in den Zahlen beachten sollten.

Sehen Sie unsere neueste Analyse für Bruker

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig, zu berücksichtigen, wie stark ein Unternehmen seine Aktionäre verwässert. So hat Bruker im letzten Jahr 9,5 % mehr neue Aktien ausgegeben. Daher erhält jede Aktie jetzt einen kleineren Anteil am Gewinn. Kennzahlen wie der Gewinn pro Aktie helfen uns zu verstehen, wie sehr die tatsächlichen Aktionäre von den Gewinnen des Unternehmens profitieren, während der Nettogewinn uns einen besseren Überblick über die absolute Größe des Unternehmens gibt. Sehen Sie sich das historische EPS-Wachstum von Bruker an, indem Sie auf diesen Link klicken.

Wie wirkt sich die Verwässerung auf den Gewinn pro Aktie (EPS) von Bruker aus?

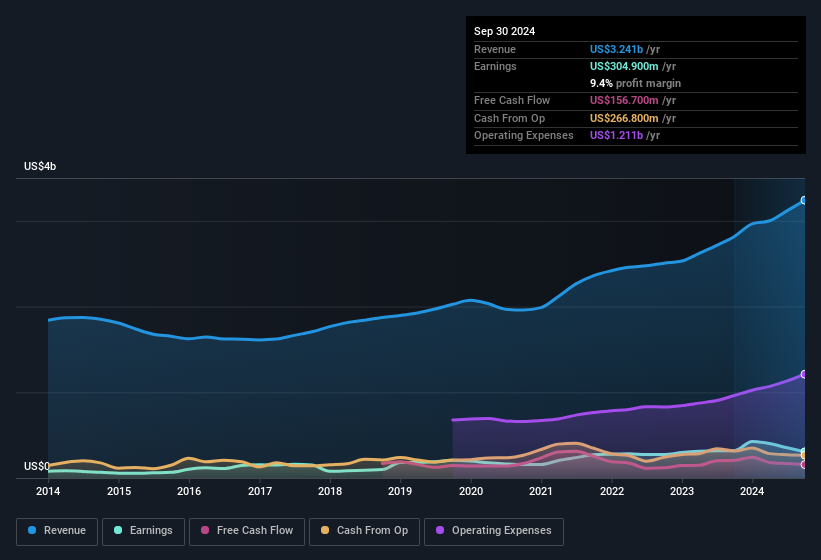

Wie Sie oben sehen können, ist der Nettogewinn von Bruker in den letzten Jahren gestiegen, mit einem jährlichen Zuwachs von 13 % über drei Jahre. In den letzten zwölf Monaten war der Nettogewinn um 4,5 % rückläufig. Zum Leidwesen der Aktionäre war das Ergebnis je Aktie mit einem Rückgang von 4,9 % sogar noch schlechter. Sie sehen also ganz klar, dass sich die Verwässerung auf die Gewinne der Aktionäre auswirkt.

Wenn der Gewinn je Aktie von Bruker im Laufe der Zeit steigen kann, dann verbessert das die Chancen, dass sich der Aktienkurs in die gleiche Richtung bewegt, drastisch. Andererseits wären wir weit weniger begeistert, wenn wir erfahren würden, dass sich der Gewinn (aber nicht das EPS) verbessert. Aus diesem Grund könnte man sagen, dass der Gewinn pro Aktie auf lange Sicht wichtiger ist als der Nettogewinn, wenn man davon ausgeht, dass das Ziel darin besteht zu beurteilen, ob der Aktienkurs eines Unternehmens steigen könnte.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität voraussagen. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Die Auswirkung ungewöhnlicher Posten auf den Gewinn

Schließlich sollten wir auch die Tatsache berücksichtigen, dass ungewöhnliche Posten den Nettogewinn von Bruker im letzten Jahr um 28 Mio. USD erhöht haben. Wir können nicht leugnen, dass höhere Gewinne uns im Allgemeinen optimistisch stimmen, aber wir würden es vorziehen, wenn der Gewinn nachhaltig wäre. Als wir die Zahlen von Tausenden von börsennotierten Unternehmen untersuchten, stellten wir fest, dass ein Gewinnanstieg durch ungewöhnliche Posten in einem bestimmten Jahr sich im nächsten Jahr oft nicht wiederholt. Und das ist ja auch genau das, was die Terminologie der Rechnungslegung impliziert. Unter der Annahme, dass diese ungewöhnlichen Posten im laufenden Jahr nicht wieder auftauchen, würden wir also erwarten, dass der Gewinn im nächsten Jahr schwächer ausfallen wird (wenn das Unternehmen nicht wächst).

Unsere Meinung zur Gewinnentwicklung von Bruker

Zusammenfassend lässt sich sagen, dass Bruker einen schönen Gewinnschub durch ungewöhnliche Posten erhalten hat; ohne diesen hätten die statutarischen Ergebnisse schlechter ausgesehen. Darüber hinaus hat das Unternehmen viele neue Aktien ausgegeben, so dass jeder Aktionär (der nicht mehr Geld hineingesteckt hat) nun einen kleineren Anteil am Unternehmen besitzt. In Anbetracht all dessen sind wir der Meinung, dass die Gewinne von Bruker wahrscheinlich einen zu großzügigen Eindruck vom nachhaltigen Rentabilitätsniveau des Unternehmens vermitteln. Die Qualität der Gewinne ist zwar wichtig, aber ebenso wichtig ist es, die Risiken zu berücksichtigen, denen Bruker zum jetzigen Zeitpunkt ausgesetzt ist. Jedes Unternehmen hat Risiken, und wir haben 2 Warnzeichen für Bruker ausgemacht (von denen eines potenziell ernst ist!), die Sie kennen sollten.

In diesem Artikel haben wir uns eine Reihe von Faktoren angesehen, die die Aussagekraft von Gewinnzahlen beeinträchtigen können, und wir sind zu einer vorsichtigen Einschätzung gelangt. Es gibt aber noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Manche Menschen halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien mit hohem Insideranteil.

If you're looking to trade Bruker, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bruker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.