Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Bicycle Therapeutics plc(NASDAQ:BCYC) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die liquiden Mittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Bicycle Therapeutics an

Wie hoch ist die Verschuldung von Bicycle Therapeutics?

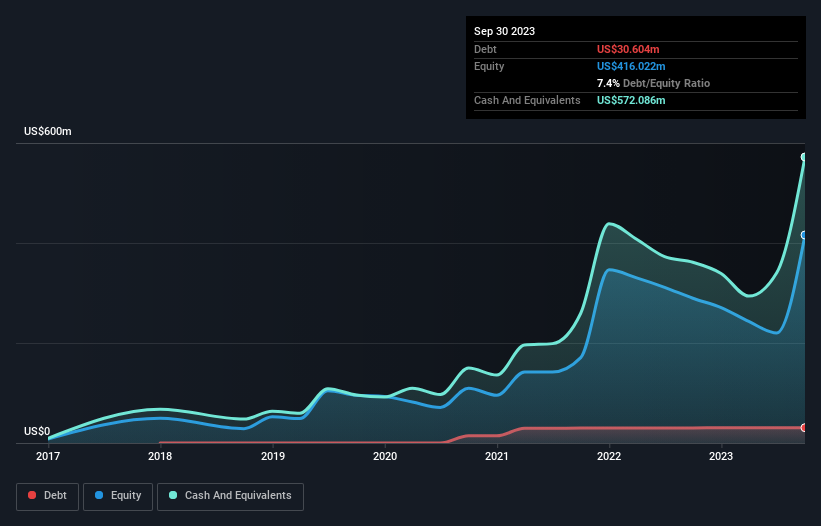

Wie Sie unten sehen können, hatte Bicycle Therapeutics im September 2023 Schulden in Höhe von 30,6 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen jedoch Barmittel in Höhe von 572,1 Mio. USD gegenüber, was zu einem Nettobarvermögen von 541,5 Mio. USD führt.

Wie gesund ist die Bilanz von Bicycle Therapeutics?

Aus der jüngsten Bilanz geht hervor, dass Bicycle Therapeutics innerhalb eines Jahres fällige Verbindlichkeiten in Höhe von 69,7 Mio. US$ und darüber hinaus fällige Verbindlichkeiten in Höhe von 152,9 Mio. US$ hat. Demgegenüber standen 572,1 Mio. US$ an Barmitteln und 17,3 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Das Unternehmen verfügt also über 366,7 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dieser Überschuss deutet stark darauf hin, dass Bicycle Therapeutics über eine grundsolide Bilanz verfügt (und die Schulden in keiner Weise bedenklich sind). Unter diesem Gesichtspunkt sollten sich die Kreditgeber so sicher fühlen wie die Geliebte eines Karatemeisters mit schwarzem Gürtel. Kurz gesagt, Bicycle Therapeutics verfügt über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat! Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Bicycle Therapeutics seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Im letzten Jahr war Bicycle Therapeutics auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 65 % auf 25 Mio. USD steigern. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg in die Gewinnzone finden kann.

Wie riskant ist Bicycle Therapeutics also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und im letzten Jahr verzeichnete Bicycle Therapeutics einen Verlust vor Zinsen und Steuern (EBIT), um ehrlich zu sein. In dieser Zeit verbrannte das Unternehmen 48 Mio. USD an Barmitteln und machte einen Verlust von 162 Mio. USD. Das macht das Unternehmen zwar etwas riskant, aber man darf nicht vergessen, dass es über eine Nettoliquidität von 541,5 Millionen US-Dollar verfügt. Diese Kasse bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang für Wachstum ausgeben kann. Mit einem sehr soliden Umsatzwachstum im letzten Jahr könnte Bicycle Therapeutics auf dem Weg zur Rentabilität sein. Indem sie vor diesen Gewinnen investieren, gehen die Aktionäre ein höheres Risiko ein, in der Hoffnung auf größere Gewinne. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Beachten Sie, dass Bicycle Therapeutics in unserer Investitionsanalyse 2 Warnzeichen aufweist, die Sie kennen sollten...

Wenn Sie nach all dem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bicycle Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.