Advertisement

Bewertung von Ascendis Pharma nach Pipeline-Updates und einem Anstieg von 59,8% innerhalb eines Jahres

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Ascendis Pharma ein verstecktes Juwel ist oder ob der jüngste Rummel gerechtfertigt ist? Schauen wir uns an, was den aktuellen Kurs wirklich antreibt.

- Die Aktie hat in letzter Zeit einige Höhen und Tiefen erlebt und ist in der letzten Woche um 1,1 % und im letzten Monat um 1,5 % gesunken. Dennoch hat die Aktie seit Jahresbeginn um 45,6 % zugelegt und im letzten Jahr eine beeindruckende Rendite von 59,8 % erzielt.

- Ein Großteil dieser Dynamik wurde durch die jüngsten Nachrichten über Aktualisierungen in der Pipeline und Meilensteine bei der Zulassung geprägt, die die Anleger auf Trab hielten. Die Entwicklungen im Zusammenhang mit wichtigen Produktzulassungen und erweiterten Indikationen haben den Markt wieder optimistisch gestimmt.

- Wenn wir uns die Bewertung ansehen, erhält Ascendis Pharma 4 von 6 Punkten für unterbewertet. Dies deutet darauf hin, dass es mehr als ein Zeichen gibt, das auf einen Wert hindeutet. Gehen wir nun der Frage nach, was sich hinter diesen Zahlen verbirgt, damit wir am Ende besser beurteilen können, ob die Aktie wirklich unterbewertet ist.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Ascendis Pharma

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf ihren gegenwärtigen Wert abzinst. Dieser Ansatz bietet eine Perspektive dafür, was Ascendis Pharma wert sein könnte, wenn sich seine Zukunft entsprechend diesen Erwartungen entwickelt.

Für Ascendis Pharma liegt der jüngste Free Cash Flow (FCF) bei €-173,4 Millionen, wobei die Analysten jedes Jahr eine stetige Verbesserung prognostizieren. Während sich die Analystenschätzungen auf fünf Jahre erstrecken, werden die Prognosen für die folgenden Jahre extrapoliert, um einen Zehnjahresausblick zu vervollständigen. Bis 2029 soll der jährliche FCF 1,24 Mrd. € erreichen. Dieser resultierende Wachstumspfad spiegelt sich in dem hier verwendeten zweistufigen Modell des Free Cash Flow to Equity wider.

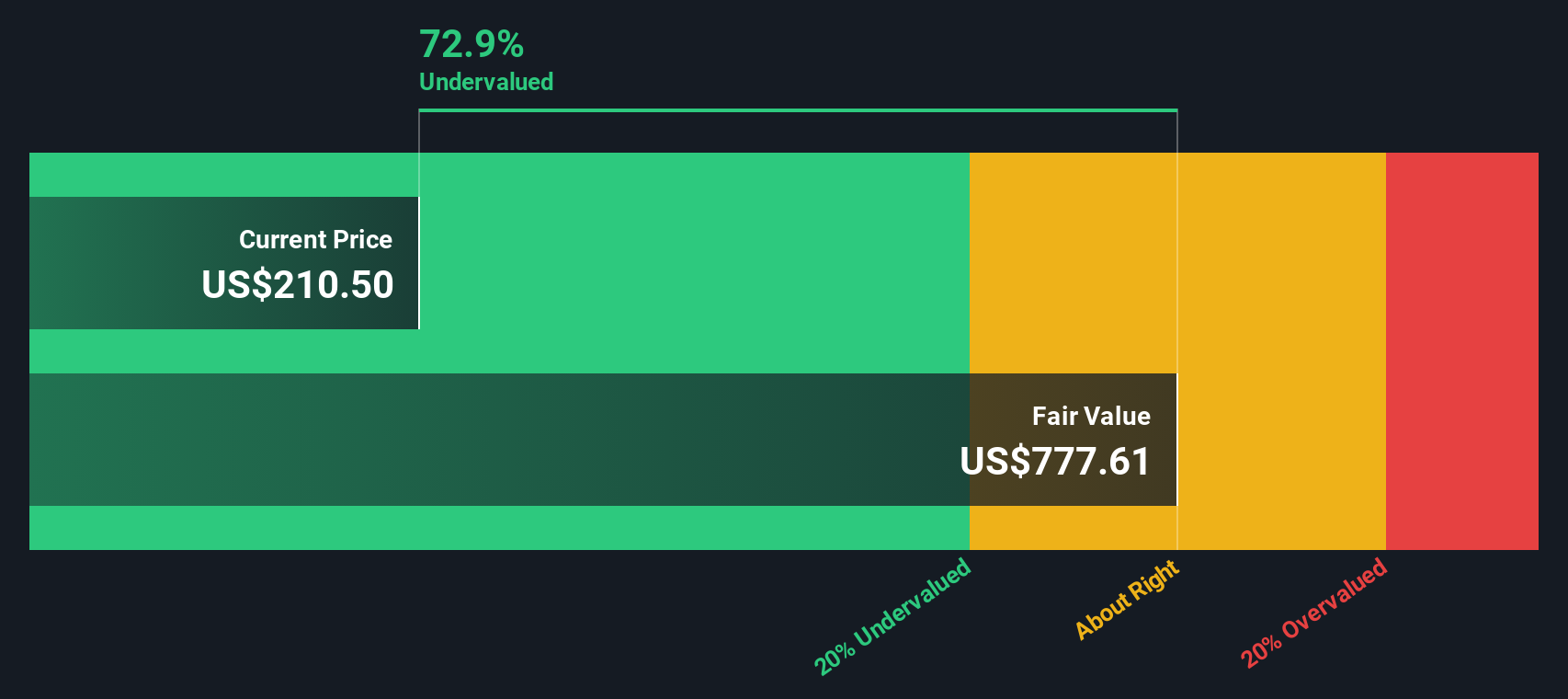

Auf der Grundlage dieser Methode ergibt sich ein geschätzter innerer Wert von 748,83 € pro Aktie. Wenn wir diesen Wert mit dem aktuellen Aktienkurs vergleichen, impliziert das DCF-Modell, dass Ascendis Pharma mit einem erheblichen Abschlag von 73,2 % zum fairen Wert gehandelt wird, was auf eine erhebliche Unterbewertung hindeuten könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Ascendis Pharma um 73,2% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

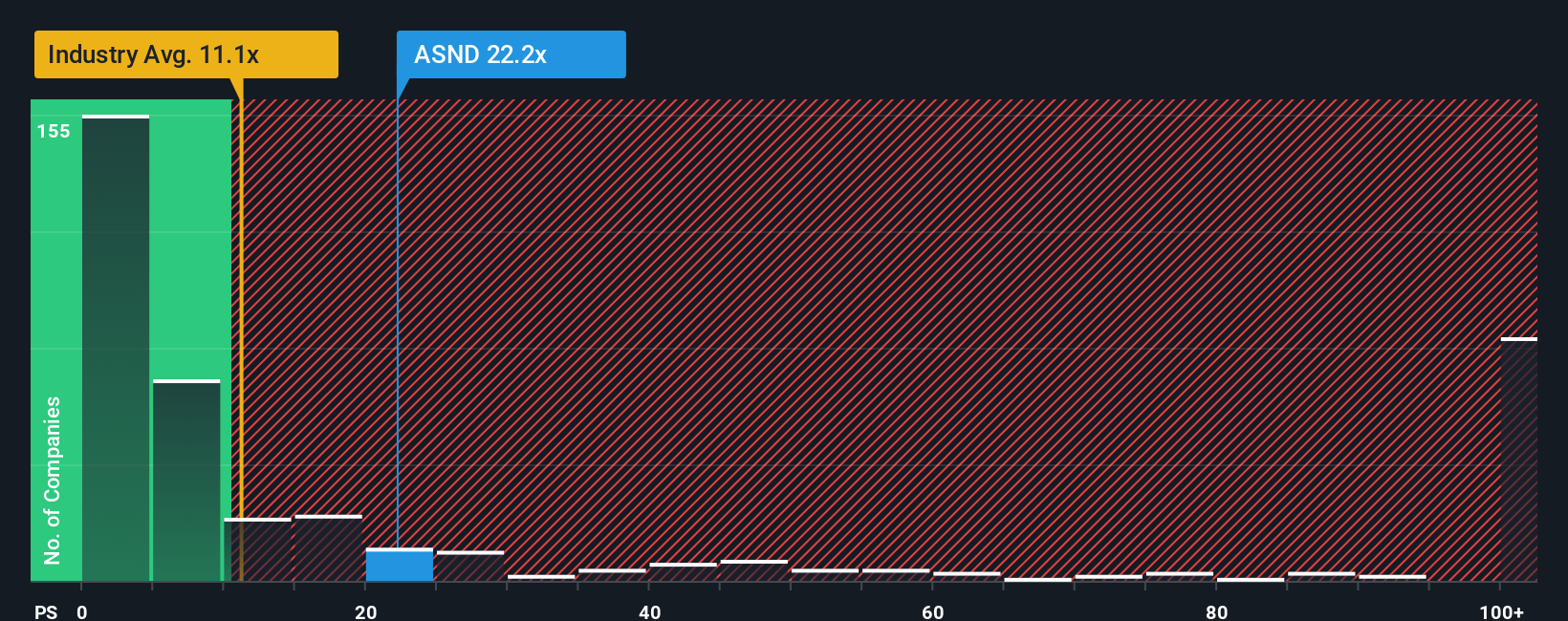

Ansatz 2: Ascendis Pharma Preis/Umsatz (P/S)

Das Kurs-Umsatz-Verhältnis (K/U) ist ein beliebtes Bewertungsinstrument für Unternehmen wie Ascendis Pharma, insbesondere im Biotech-Sektor, wo die Erträge aufgrund der laufenden Forschung und der erheblichen Investitionen in das Wachstum möglicherweise noch nicht positiv sind. Anhand dieser Kennzahl können Anleger abschätzen, wie viel sie für jeden Dollar des Unternehmensumsatzes zahlen, was besonders aussagekräftig sein kann, wenn die Gewinne noch nicht robust sind.

Wachstumserwartungen und unternehmensspezifische Risiken haben einen erheblichen Einfluss darauf, was als "normales" Kurs-Gewinn-Verhältnis gilt. Unternehmen mit höheren Wachstumsaussichten rechtfertigen oft einen höheren Multiplikator, während Unternehmen in riskanteren oder volatileren Märkten mit einem Abschlag gehandelt werden können.

Derzeit wird Ascendis Pharma mit einem Kurs-Gewinn-Verhältnis von 21,7x gehandelt. Zum Vergleich: Das durchschnittliche Kurs-Gewinn-Verhältnis seiner Biotech-Konkurrenten beträgt 28,2x, während der Branchendurchschnitt bei 10,8x liegt. Diese Benchmarks helfen dabei, die Situation des Unternehmens einzuschätzen, berücksichtigen aber nicht sein einzigartiges Wachstumsprofil und seine Risikofaktoren.

Hier kommt das "Fair Ratio" von Simply Wall St ins Spiel. Das Fair Ratio ist ein firmeneigener Maßstab, der nicht nur das Umsatzwachstum, sondern auch Gewinnspannen, die Branche des Unternehmens, die Marktkapitalisierung und spezifische Risiken berücksichtigt. Dies bietet einen maßgeschneiderten Bewertungsanker im Vergleich zu generischen Peer- oder Branchendurchschnittswerten.

Für Ascendis Pharma wird das faire Verhältnis mit 15,6x berechnet. Da das aktuelle Kurs-Gewinn-Verhältnis (KGV) von 21,7 deutlich über dieser Fair-Value-Benchmark liegt, deuten die Daten darauf hin, dass die Aktie auf dieser Basis derzeit überbewertet sein könnte.

Ergebnis: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ascendis Pharma-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte, die auf Ihrer persönlichen Sichtweise und Ihren Annahmen über ein Unternehmen wie Ascendis Pharma beruht und die das, was in der realen Welt passiert, mit den Zahlen verbindet, die in der Zukunft aussehen könnten. Dieser Ansatz verknüpft Ihre Perspektive auf Wachstum, Margen und Risiken direkt mit einer Prognose und einem fairen Wert.

Mit Narratives können Sie Ihre eigenen Recherchen oder Reaktionen auf die neuesten Nachrichten ganz einfach in einen dynamischen Investitionsstandpunkt umwandeln. Jedes Narrativ wird in Echtzeit auf der Community-Seite von Simply Wall St veröffentlicht und aktualisiert, wo Millionen von Anlegern ihre Überzeugungen teilen, vergleichen und verfeinern. Der Vergleich des fairen Wertes Ihres Narrativs mit dem aktuellen Aktienkurs hilft Ihnen bei der Entscheidung, ob es an der Zeit ist, zu kaufen, zu verkaufen oder zu halten, und Ihre Ansicht bleibt auf dem neuesten Stand, sobald neue Finanzergebnisse oder regulatorische Neuigkeiten bekannt gegeben werden.

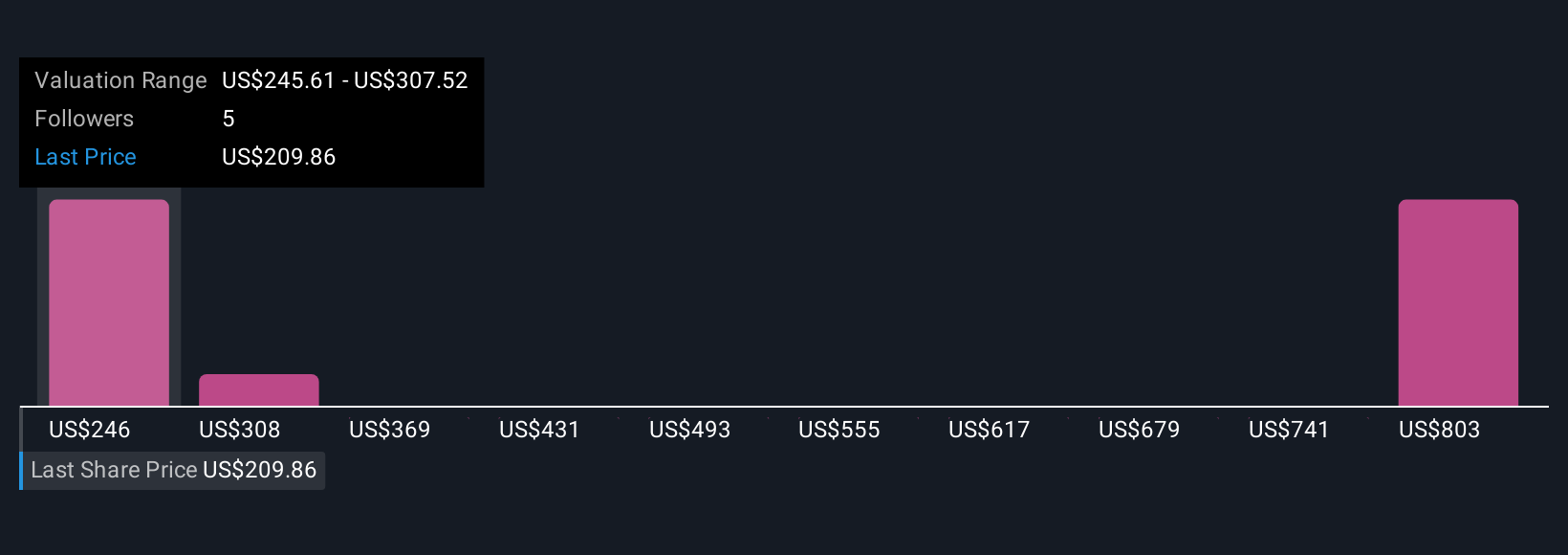

Ein Narrativ zu Ascendis Pharma könnte beispielsweise ein schnelles Umsatzwachstum und künftige Arzneimittelzulassungen prognostizieren, was zu einem fairen Wert von bis zu 307 $ führen würde. Ein anderes Narrativ könnte Wettbewerbsbedrohungen und Kostenrisiken betonen und einen fairen Wert von eher 203 $ ergeben. Mit Narratives können Sie die Prognosen und Geschichten auswählen, die am besten zu Ihrem Verständnis passen, und so intelligenter und persönlicher investieren.

Glauben Sie, dass hinter der Geschichte von Ascendis Pharma mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ascendis Pharma unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ASND

Advertisement