Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir können sehen, dass Ardelyx, Inc.(NASDAQ:ARDX) in seinem Geschäft Schulden macht. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Beschaffung von Kapital oder mit seinem eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, insbesondere wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollten Sie zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Ardelyx an

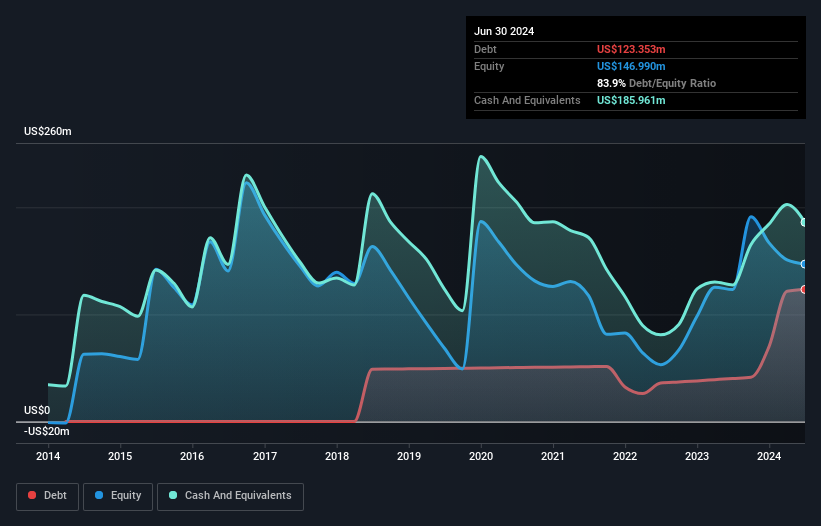

Wie hoch ist die Verschuldung von Ardelyx?

Wie Sie unten sehen können, hatte Ardelyx Ende Juni 2024 Schulden in Höhe von 123,4 Millionen US-Dollar, gegenüber 40,2 Millionen US-Dollar vor einem Jahr. Klicken Sie auf das Bild, um weitere Details zu sehen. Aus der Bilanz geht jedoch hervor, dass Ardelyx über Barmittel in Höhe von 186,0 Mio. US$ verfügt, so dass das Unternehmen tatsächlich über Nettobarmittel in Höhe von 62,6 Mio. US$ verfügt.

Ein Blick auf die Verbindlichkeiten von Ardelyx

Ein Blick auf die letzten Bilanzdaten zeigt, dass Ardelyx Verbindlichkeiten in Höhe von 62,4 Mio. US$ hat, die innerhalb von 12 Monaten fällig sind, und Verbindlichkeiten in Höhe von 134,1 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 186,0 Mio. US$ sowie Forderungen im Wert von 37,2 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 26,7 Mio. US$ mehr an liquiden Mitteln als an Gesamtverbindlichkeiten.

Dies zeigt, dass die Bilanz von Ardelyx recht solide aussieht, da die Gesamtverbindlichkeiten gerade so hoch sind wie die liquiden Mittel. Auch wenn es schwer vorstellbar ist, dass das 1,49 Mrd. US$ schwere Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach dennoch, seine Bilanz zu beobachten. Kurz gesagt, Ardelyx verfügt über Nettobarmittel, man kann also mit Fug und Recht behaupten, dass das Unternehmen keine hohe Schuldenlast hat! Es besteht kein Zweifel daran, dass die Bilanz den größten Aufschluss über die Verschuldung gibt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Ardelyx in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Im letzten Jahr war Ardelyx auf EBIT-Ebene nicht profitabel, konnte aber seinen Umsatz um 153 % auf 210 Mio. US$ steigern. Es besteht also kein Zweifel, dass die Aktionäre das Wachstum bejubeln.

Wie riskant ist Ardelyx also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen in der Regel riskanter sind als profitable Unternehmen. Und Tatsache ist, dass Ardelyx in den letzten zwölf Monaten beim Gewinn vor Zinsen und Steuern (EBIT) Geld verloren hat. Tatsächlich hat das Unternehmen in dieser Zeit 86 Mio. USD an Barmitteln verbrannt und einen Verlust von 65 Mio. USD gemacht. Das Unternehmen verfügt jedoch über Nettobarmittel in Höhe von 62,6 Mio. USD, so dass es noch etwas Zeit hat, bevor es mehr Kapital benötigt. Wichtig ist, dass das Ertragswachstum von Ardelyx auf Hochtouren läuft. Unrentable Unternehmen können zwar riskant sein, aber sie können in den Jahren vor dem Gewinn auch stark und schnell wachsen. Bei der Analyse des Verschuldungsgrads ist die Bilanz der naheliegende Ansatzpunkt. Doch nicht alle Investitionsrisiken sind in der Bilanz zu finden - im Gegenteil. Ein typisches Beispiel: Wir haben 3 Warnzeichen für Ardelyx ausgemacht , die Sie beachten sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ardelyx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:ARDX

Advertisement