Advertisement

Amgen's 29,9% Rallye in 2025 löst Debatte nach neuen Medikamentenzulassungen aus

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Amgen derzeit ein Schnäppchen ist? Da sind Sie nicht allein. Die Anleger sind ständig auf der Suche nach Aktien, deren Preis möglicherweise nicht ihren wahren Wert widerspiegelt.

- Die Aktie hat einen ziemlichen Lauf hinter sich: Sie stieg in der letzten Woche um 5,2 %, im letzten Monat um 13,3 % und im laufenden Jahr um beeindruckende 29,9 %.

- Die jüngsten Kursgewinne von Amgen fielen mit dem Optimismus der Branche in Bezug auf neue Arzneimittelzulassungen und laufende Forschungspartnerschaften zusammen, die in der Presseberichterstattung breit diskutiert wurden. Darüber hinaus haben die Hochstufungen durch Analysten und die Dynamik des Sektors das Interesse institutioneller Anleger erneut geweckt.

- Was die Bewertung angeht, so erhält Amgen 4 von 6 Punkten in unserem Bewertungscheck. Dies deutet darauf hin, dass hinter dem Anstieg echte Substanz steckt. Als Nächstes werden wir aufschlüsseln, wie verschiedene Bewertungsmethoden den Wert von Amgen messen, und am Ende einen intelligenteren Weg aufzeigen, um über den Wert nachzudenken, der über die Zahlen hinausgeht.

Ansatz 1: Amgen Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Dieser Ansatz vermittelt den Anlegern ein Gefühl dafür, was Amgen auf der Grundlage seines Potenzials zur Generierung von Barmitteln wert sein könnte.

Derzeit erwirtschaftet Amgen einen freien Cashflow (FCF) von etwa 11,7 Milliarden US-Dollar, gemessen an den letzten zwölf Monaten. Analystenprognosen zufolge wird der FCF in den kommenden Jahren stetig wachsen und bis 2029 voraussichtlich 15,9 Mrd. USD erreichen. Die Analysten geben direkte Prognosen bis zu fünf Jahre in die Zukunft ab, und darüber hinaus extrapoliert Simply Wall St die Zahlen auf der Grundlage historischer und erwarteter Wachstumsraten.

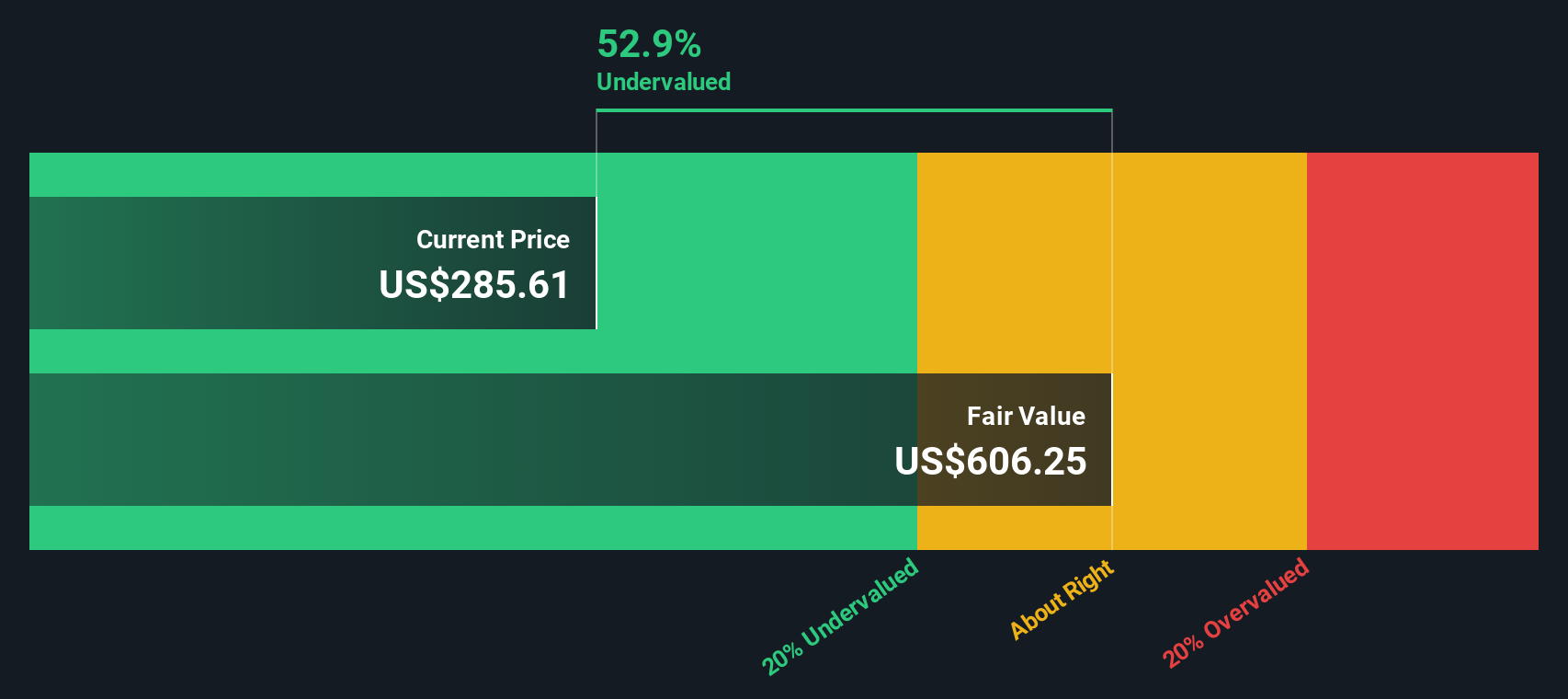

Anhand dieser Prognosen errechnet das DCF-Bewertungsmodell den inneren Wert von Amgen auf 632 $ pro Aktie. Da der aktuelle Aktienkurs deutlich unter diesem Wert liegt, geht das DCF-Modell davon aus, dass Amgen mit einem Abschlag von 46,7 % auf seinen inneren Wert gehandelt wird. Dies deutet auf ein erhebliches Aufwärtspotenzial hin, wenn sich das Cashflow-Wachstum des Unternehmens wie erwartet entwickelt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Amgen um 46,7% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Amgen Kurs-Gewinn-Verhältnis (P/E Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Amgen, da es den aktuellen Aktienkurs ins Verhältnis zu den Gewinnen des Unternehmens setzt. Auf diese Weise können Anleger schnell abschätzen, wie viel sie für jeden Dollar Gewinn zahlen.

Wachstumserwartungen und Risiko spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen mit besseren Wachstumsaussichten oder geringeren Risiken können höhere Kurs-Gewinn-Verhältnisse aufweisen, während langsam wachsende oder risikoreichere Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

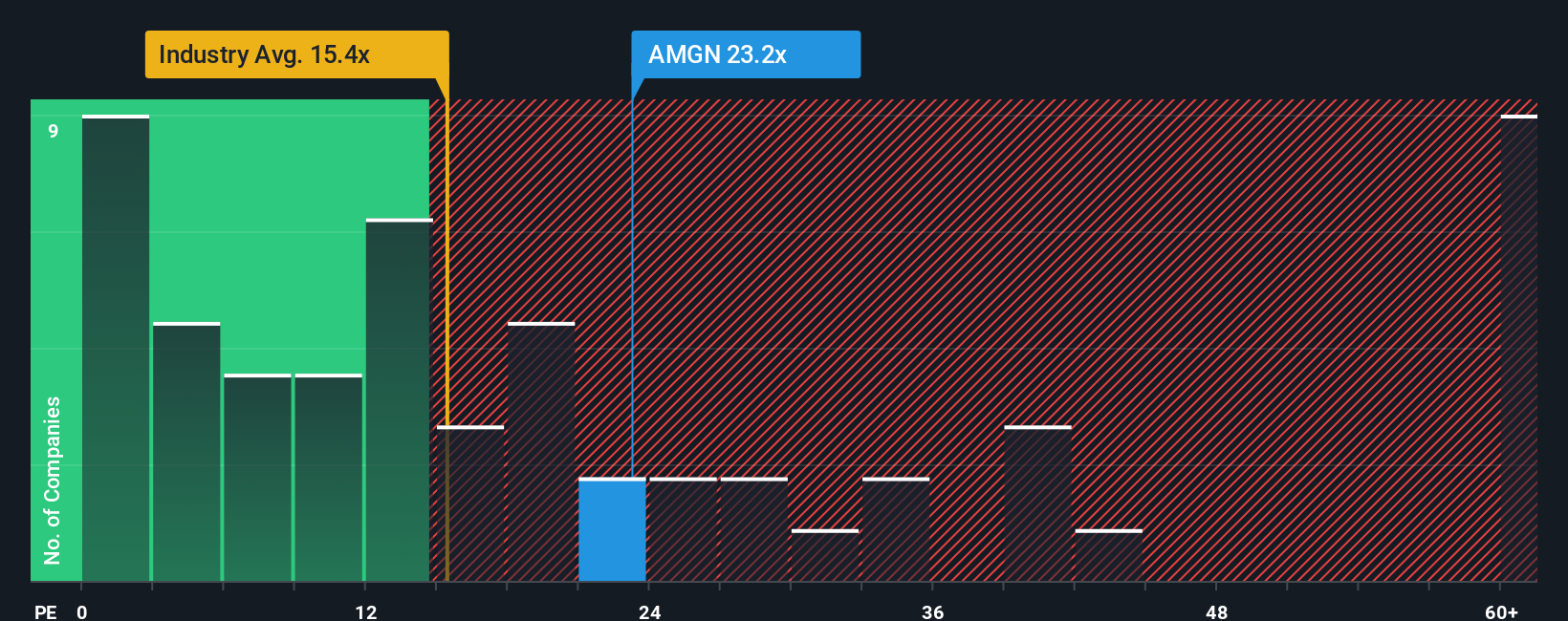

Amgen wird derzeit mit einem KGV von 25,9 gehandelt. Das ist deutlich höher als der Branchendurchschnitt der Biotechs von 17,4x, aber deutlich niedriger als der Durchschnitt der Vergleichsgruppe von 59,9x. Diese Benchmarks bieten einen nützlichen Kontext, berücksichtigen aber nicht die einzigartige Mischung aus Wachstum, Rentabilität und Risikoprofil von Amgen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Das faire Verhältnis, in diesem Fall das 27,1-fache, spiegelt eine eingehende Bewertung dessen wider, wie hoch das KGV von Amgen sein sollte, wobei Faktoren wie Gewinnaussichten, Branchenmerkmale, Gewinnspannen, Marktkapitalisierung und Risikoprofil berücksichtigt werden. Dieser Ansatz ist robuster als einfache Vergleiche mit Branchen- oder Vergleichsdurchschnittswerten und bietet eine nuancierte, auf die Besonderheiten des Unternehmens zugeschnittene Perspektive.

Vergleicht man das aktuelle KGV von Amgen (25,9x) mit dem fairen Verhältnis (27,1x), so scheint die Aktie im Einklang mit den Erwartungen bewertet zu sein, was darauf hindeutet, dass die Bewertung angesichts der aktuellen Umstände fair ist.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Amgen-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, einen dynamischeren und leistungsfähigeren Ansatz für die Entscheidungsfindung bei Investitionen.

Ein Narrativ ist eine einfache, auf einer Geschichte basierende Perspektive auf ein Unternehmen, die Ihre Sicht auf die Zukunft von Amgen mit einer spezifischen Finanzprognose und einem fairen Wert verbindet. Anstatt sich nur auf Kennzahlen oder Zahlen zu konzentrieren, laden Narratives Sie dazu ein, Ihre Annahmen über die Zukunft von Amgen zu klären, z. B. das Wachstum in wichtigen Therapiebereichen, die Entwicklung der Margen oder die Risiken durch Wettbewerb und Regulierung.

Auf der Community-Seite von Simply Wall St können Millionen von Anlegern auf Narrative zu Amgen zugreifen und diese erstellen. Dadurch wird es einfacher, die Bandbreite möglicher Ergebnisse zu verstehen und herauszufinden, welches Narrative mit Ihren Überzeugungen übereinstimmt.

Durch den Vergleich des fairen Wertes Ihres Narratives mit dem aktuellen Kurs von Amgen bieten Narratives eine intelligente, leicht zugängliche Methode, um zu entscheiden, wann man kaufen, halten oder verkaufen sollte, und sie werden automatisch aktualisiert, wenn neue Nachrichten oder Gewinne eintreffen.

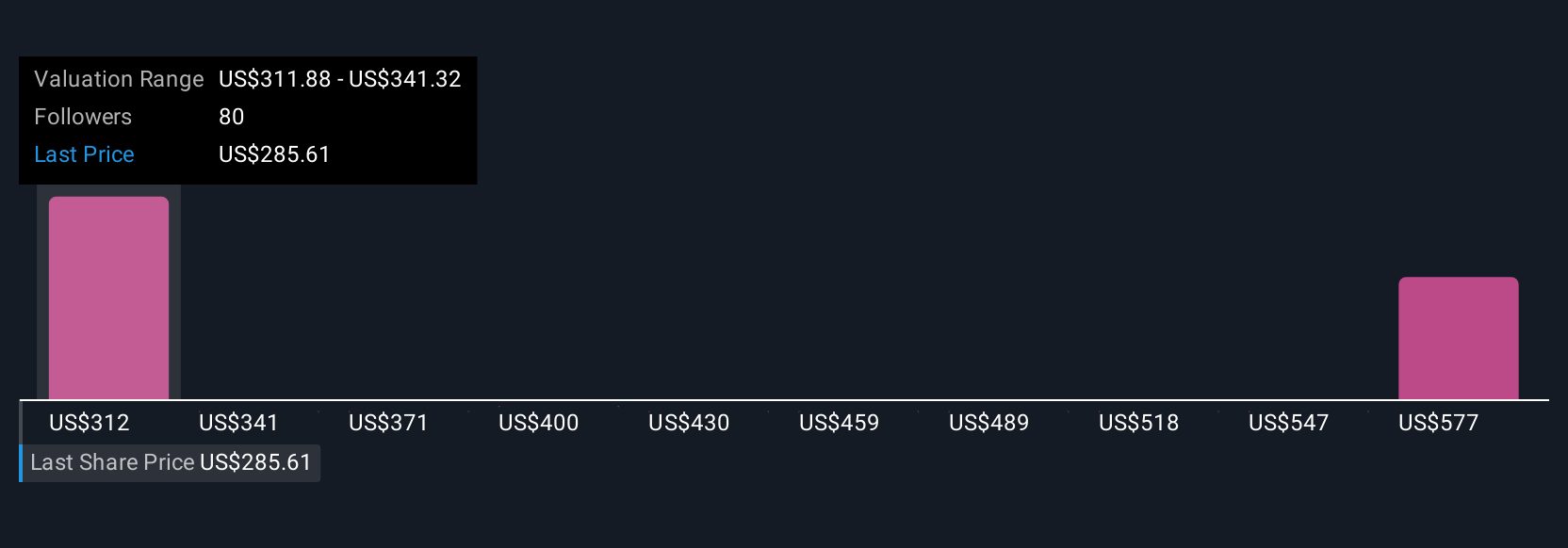

Einige Anleger sehen beispielsweise das Potenzial von Amgen bei bis zu 405 $ pro Aktie, wenn sich die Pipelines für Fettleibigkeit und seltene Krankheiten besser entwickeln, während andere vor einem Rückgang auf 180 $ warnen, wenn Preisdruck und Patentklippen die Gewinne belasten. Sie können sofort sehen, wie Ihre eigene Perspektive zwischen diesen Extremen liegt.

Im Falle von Amgen machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Amgen-Narratives ganz einfach:

Fairer Wert: 404,87 $

Aktueller Kurs vs. narrativer fairer Wert: 16,8% unterbewertet

Angenommenes Umsatzwachstum: 7,1%

- Prognostiziert, dass Amgen die Umsatzerwartungen übertreffen wird, angetrieben durch schnelles Wachstum bei mehr als 15 Produkten, KI-gestützte F&E und beschleunigte margenstarke Neueinführungen in den Bereichen Fettleibigkeit, seltene Krankheiten und Biosimilars.

- Erwartet, dass die Widerstandsfähigkeit von Amgen gegenüber dem Preisdruck, die globale Expansion und die starke M&A-Kapazität zu mehrjährigen Gewinnsteigerungen und Marktanteilsgewinnen führen werden.

- Hebt die Risiken hervor, die sich aus der Reform der Arzneimittelpreise, dem Auslaufen von Patenten, steigenden F&E-Kosten und der Integration von Übernahmen ergeben, sieht jedoch ein erhebliches Aufwärtspotenzial, wenn das Wachstum wie erwartet eintritt.

Fairer Wert: $218,89

Aktueller Kurs im Vergleich zum narrativen fairen Wert: 53,8% überbewertet

Angenommenes Umsatzwachstum: -0,5%

- Geht davon aus, dass der wachsende Druck durch Patentabläufe, Konkurrenz durch Biosimilars und regulatorische Änderungen die Einnahmen und Margen von Amgen im Laufe der Zeit verringern wird.

- Warnt davor, dass Preisreformen, operative und akquisitorische Integrationsherausforderungen und eskalierende Kosten die Rentabilität begrenzen und ein nachhaltiges Gewinnwachstum gefährden werden.

- Er verweist auf einige positive Trends wie eine wachsende Produktpipeline und Effizienzverbesserungen, ist jedoch der Ansicht, dass diese die Rückgänge in der Vergangenheit und den Gegenwind der Branche nicht vollständig ausgleichen werden.

Glauben Sie, dass die Geschichte von Amgen noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Amgen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMGN

Advertisement