Advertisement

Ist Spotify nach einem Anstieg von 54 % und einer Podcast-Expansion im Jahr 2025 ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Spotify-Technologie zu einem niedrigeren Preis gehandelt wird, als sie wirklich wert ist? Da sind Sie nicht allein. Es wird viel darüber geredet, wo die Aktie jetzt bewertet werden sollte.

- Trotz der jüngsten Schwankungen (-5,9 % in der letzten Woche und -8,6 % im letzten Monat) hat die Spotify-Aktie seit Jahresbeginn um beeindruckende 34,8 % und im letzten Jahr um unglaubliche 54,0 % zugelegt.

- Ein Großteil dieser Aufregung ist auf Spotifys anhaltenden Vorstoß in die Bereiche Podcasting und Hörbücher sowie auf hochkarätige Lizenzvereinbarungen und eine Ausweitung des Werbegeschäfts zurückzuführen. Diese Entwicklungen veranlassen Investoren und Analysten, das langfristige Gewinnpotenzial des Unternehmens zu überdenken.

- In unserem sechsstufigen Bewertungscheck erhält Spotify 2 von 6 Punkten für unterbewertet, was darauf hindeutet, dass es noch Raum für Diskussionen über einen fairen Preis gibt. Als Nächstes werden wir traditionelle und alternative Bewertungsansätze aufschlüsseln, mit einer neuen Perspektive, die Sie am Ende sehen wollen.

Spotify Technology erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Spotify Technology Discounted-Cashflow-Analyse (DCF)

Ein Discounted-Cashflow-Modell (DCF) schätzt, was ein Unternehmen wirklich wert ist, indem es seine zukünftigen Cashflows prognostiziert und diese Werte dann auf den heutigen Tag abzinst. Dieser Ansatz zeigt auf, wie viel Geld das Unternehmen in den kommenden Jahren potenziell erwirtschaften könnte.

Spotify Technology meldet derzeit einen Free Cash Flow (FCF) der letzten zwölf Monate von etwa 2,93 Milliarden Euro. Analystenprognosen deuten darauf hin, dass der jährliche FCF bis Ende 2029 auf etwa 5,91 Milliarden Euro ansteigen könnte, wobei die Schätzungen für die Jahre dazwischen von 3,42 Milliarden Euro im Jahr 2026 bis 4,72 Milliarden Euro im Jahr 2028 reichen. Für die Jahre nach 2029 werden die Cashflow-Projektionen auf der Grundlage der jüngsten Trends und Wachstumsraten extrapoliert.

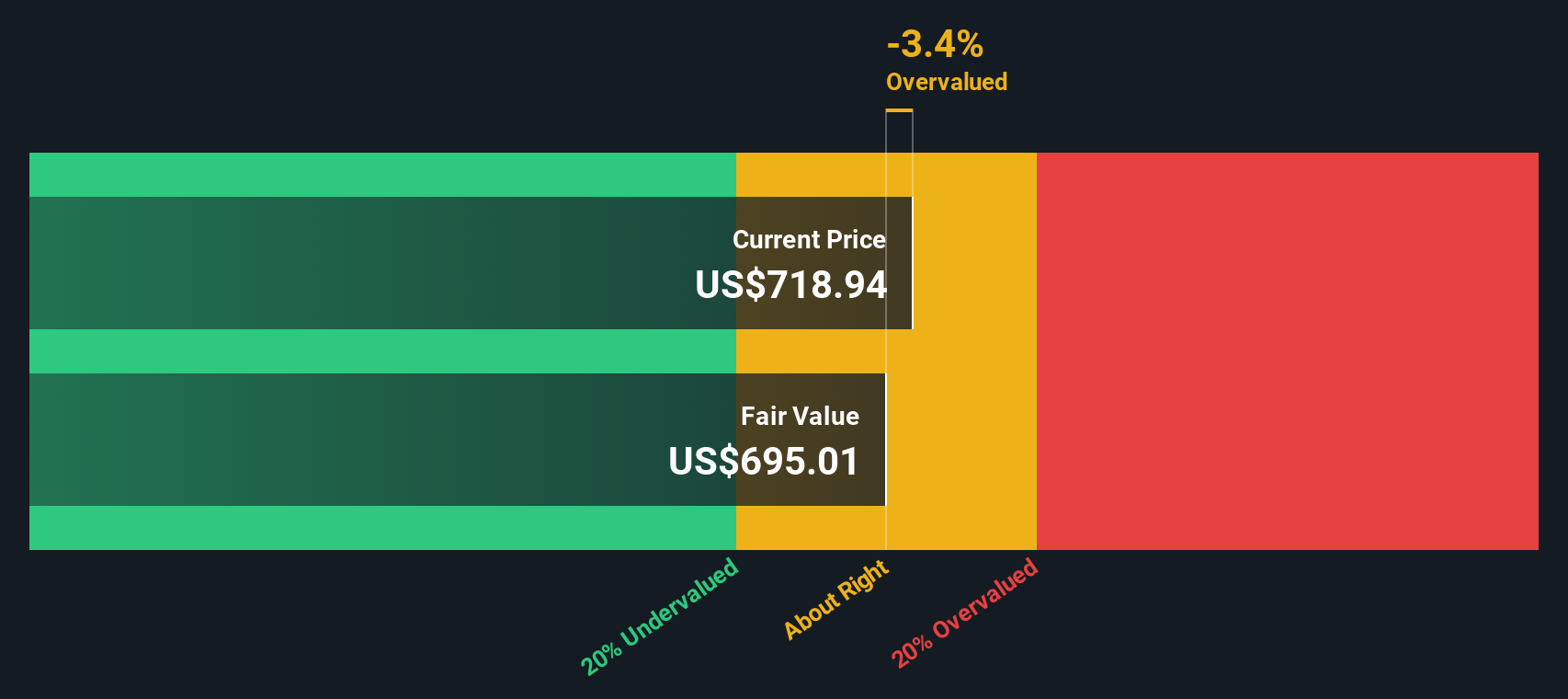

Wenn man diese Zahlen durch ein zweistufiges DCF-Modell (Free Cash Flow to Equity) laufen lässt, ergibt sich ein geschätzter innerer Wert pro Aktie von 688,77 $. Im Vergleich zum aktuellen Aktienkurs von Spotify deutet dies darauf hin, dass die Aktie auf DCF-Basis um etwa 10,4 % unterbewertet ist.

DCF-Modelle bieten nur eine Möglichkeit, die Bewertung zu betrachten, aber diese Zahlen deuten darauf hin, dass Spotify unter seinem wahrgenommenen Wert gehandelt werden könnte, basierend auf dem zukünftigen Cash-Generierungspotenzial.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Spotify Technology um 10,4 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Spotify Technology Kurs-Gewinn-Verhältnis (P/E Ratio)

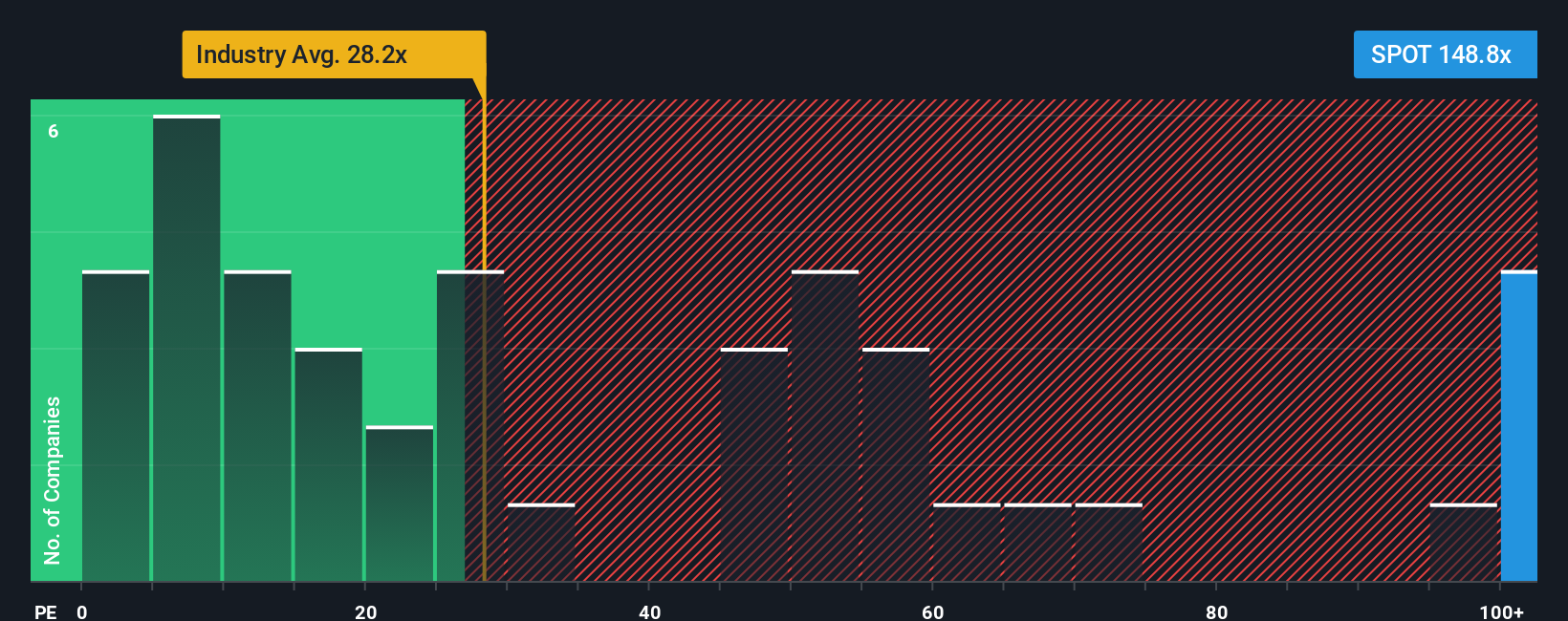

Für beständig profitable Unternehmen wie Spotify Technology ist das Kurs-Gewinn-Verhältnis (KGV) eine logische Methode zur Bewertung, da es den Marktpreis eines Unternehmens direkt mit seinen ausgewiesenen Gewinnen in Beziehung setzt. Das KGV gibt im Wesentlichen an, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen, was es zu einer beliebten Kennzahl macht, um sowohl Chancen als auch rote Fahnen zu erkennen.

Was jedoch als "angemessenes" KGV gilt, hängt von mehr als nur den Gewinnen ab. Ein höheres erwartetes Wachstum oder ein geringeres wahrgenommenes Risiko kann ein höheres KGV rechtfertigen. Umgekehrt können ein schleppender Ausblick oder erhöhte Risiken das KGV nach unten ziehen. Das aktuelle Kurs-Gewinn-Verhältnis von Spotify liegt bei 78,2x und damit deutlich über dem Durchschnitt der Unterhaltungsbranche von 23,4x und dem Durchschnitt der Vergleichsunternehmen von 69,6x. Auf den ersten Blick mag dies Spotify im Vergleich zu seiner Branche und seinen Konkurrenten teuer erscheinen lassen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel, das eine intelligentere Benchmark darstellt, da es das Wachstumspotenzial, die Gewinnspannen, das Risikoprofil, die Größe und die Branchenbedingungen von Spotify in einer einzigen Zahl berücksichtigt. Für Spotify beträgt das faire Verhältnis 37,4x.

Da das tatsächliche KGV (78,2x) fast doppelt so hoch ist wie das faire Verhältnis (37,4x), deutet dies darauf hin, dass die Anleger einen Aufschlag zahlen, den das künftige Wachstum oder die Rentabilität auf dem derzeitigen Niveau möglicherweise nicht rechtfertigen.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1401 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Spotify-Technologie-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche, von einer Geschichte geprägte Sichtweise auf ein Unternehmen, in der Sie darlegen, wie sich das Unternehmen Ihrer Meinung nach entwickeln wird, z. B. in Bezug auf künftige Umsätze, Erträge, Gewinnspannen und den fairen Wert - also nicht nur die Zahlen, sondern auch die Überlegungen, die sie miteinander verbinden.

Narratives schließen die Lücke zwischen der Geschichte eines Unternehmens, einer Finanzprognose und einem umsetzbaren fairen Wert und geben Ihnen eine klare, leicht verständliche Anlagethese. Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives als intuitives Werkzeug, um ihre Sicht der Dinge darzustellen, ihre Annahmen zu überprüfen und ihren Fair Value mit dem aktuellen Kurs einer Aktie zu vergleichen, damit sie entscheiden können, wann sie kaufen oder verkaufen sollten.

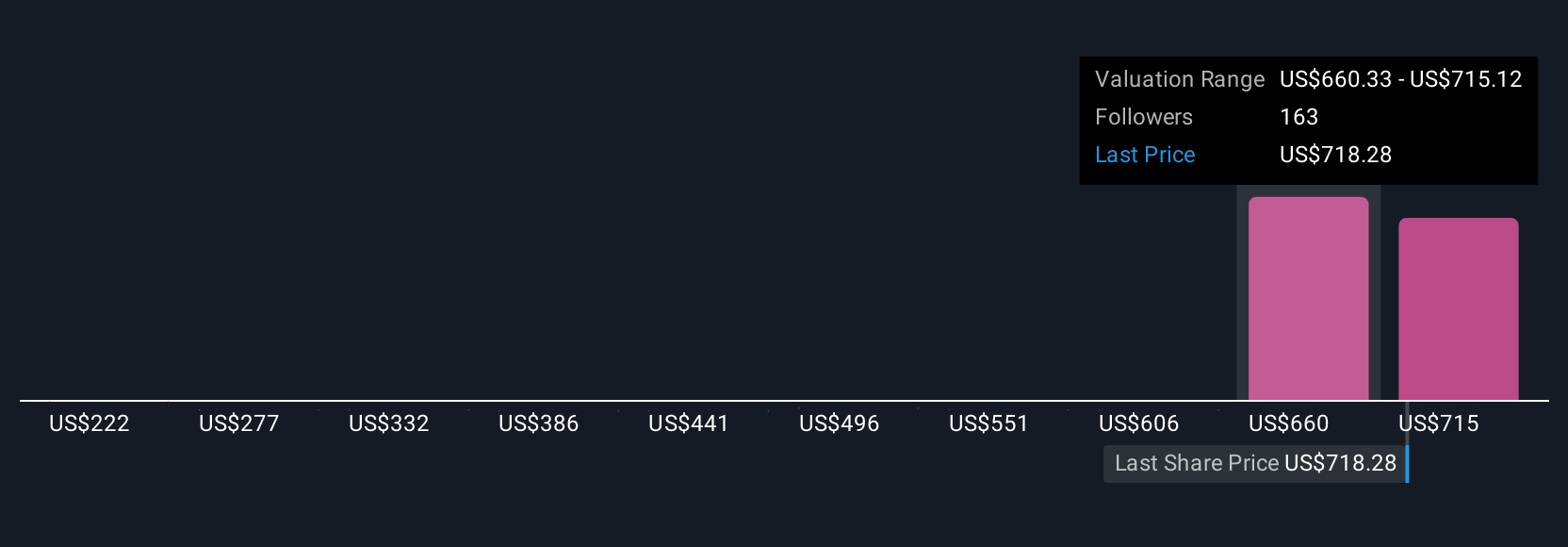

Da Narratives automatisch aktualisiert werden, sobald neue Fakten, Nachrichten oder Gewinne eintreffen, helfen sie Ihnen dabei, Ihren Investment Case frisch und auf dem neuesten Stand zu halten. Bei Spotify Technology zum Beispiel könnte das Narrativ eines Anlegers ein starkes Nutzer- und Umsatzwachstum prognostizieren, das bis 2030 zu einem fairen Wert von 1.012 US-Dollar pro Aktie führt. Ein anderer sieht vielleicht ein langsameres Wachstum und Druck auf die Margen, was zu einer viel niedrigeren Schätzung von 485 $ führt. Dies zeigt, wie unterschiedliche Perspektiven, die alle durch Logik untermauert sind, zu sehr unterschiedlichen Bewertungen führen können.

Glauben Sie, dass hinter der Geschichte von Spotify Technology mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Spotify Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SPOT

Advertisement