Ist es zu spät, Spotify nach dem enormen mehrjährigen Kursanstieg zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Spotify Technology nach seinem massiven Anstieg immer noch ein kluger Kauf ist, oder ob das leichte Geld bereits gemacht wurde, sind Sie nicht allein. Genau das werden wir hier auspacken.

- Nach einem Anstieg von 625,6 % in drei Jahren und 71,7 % in fünf Jahren liegt die Aktie im laufenden Jahr immer noch bei 23,2 %, obwohl sie in der letzten Woche um 5,7 % und im letzten Monat um 8,8 % zurückgegangen ist.

- In letzter Zeit haben die Anleger auf Spotifys Vorstoß in margenstärkere Produkte wie Hörbücher und Podcast-Werbung sowie auf Preiserhöhungen bei mehreren Abonnementplänen reagiert. Diese Schritte haben das Narrativ vom reinen Nutzerwachstum zu einem ausgewogeneren Fokus auf Monetarisierung und langfristiger Rentabilität verschoben, was einen Teil der Volatilität erklärt.

- Auf der Grundlage unserer Überprüfungen erhält Spotify eine 4/6-Bewertung, was darauf hindeutet, dass das Unternehmen bei den meisten von uns beobachteten Kennzahlen unterbewertet ist. Als Nächstes werden wir die wichtigsten Bewertungsansätze durchgehen, bevor wir mit einer ganzheitlicheren Methode abschließen, um zu beurteilen, was die Aktie auf lange Sicht wert sein könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Spotify Technology

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows dann auf ihren Wert in der Gegenwart abzinst.

Für Spotify Technology geht das Modell vom freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,9 Milliarden Euro aus und verwendet die Prognosen der Analysten für die nächsten Jahre, die dann weiter in die Zukunft fortgeschrieben werden. Das zweistufige Modell von Simply Wall St für den freien Cashflow zum Eigenkapital geht davon aus, dass der freie Cashflow bis zum Jahr 10 auf etwa 10,6 Milliarden Euro ansteigen wird, wobei die ersten Jahre von den Schätzungen der Analysten bestimmt werden und die späteren Jahre aus diesen Wachstumsraten extrapoliert werden.

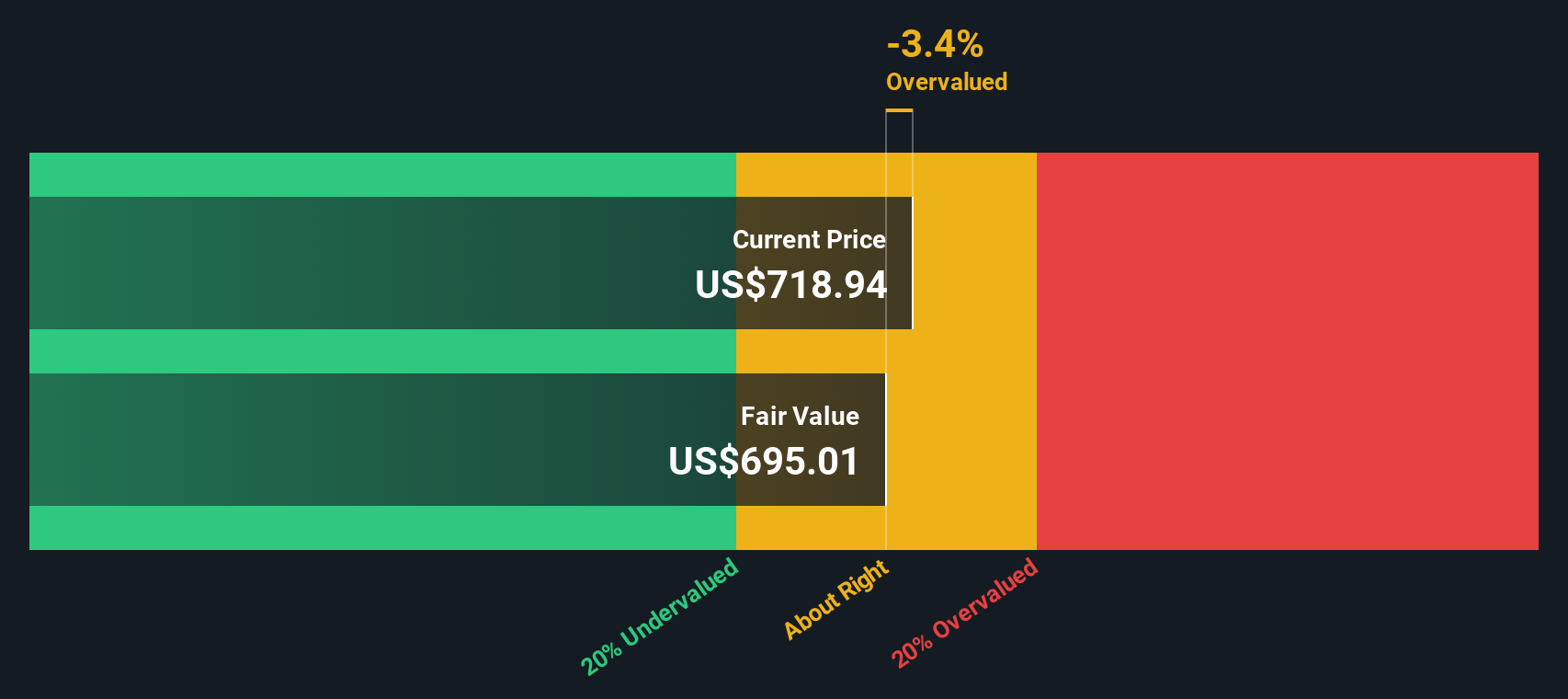

Nach Abzinsung all dieser künftigen Cashflows wird der innere Wert auf etwa 783,61 $ pro Aktie geschätzt. Das bedeutet, dass die Aktie etwa 28,0 % unter ihrem aktuellen Marktpreis liegt, was nach diesem Modell darauf hindeutet, dass die Anleger die Cashflow-Generierung und die Rentabilitätsannahmen von Spotify nicht vollständig einpreisen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Spotify Technology um 28,0 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 918 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Spotify Technology Kurs vs. Gewinn

Bei profitablen Unternehmen wie Spotify ist das Kurs-Gewinn-Verhältnis eine nützliche Kurzformel dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Dies macht es zu einer natürlichen Ergänzung der detaillierteren DCF-Ansicht.

Was als normales oder faires Kurs-Gewinn-Verhältnis gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Schnelleres, zuverlässigeres Wachstum rechtfertigt in der Regel einen höheren Multiplikator, während langsamere oder volatilere Erträge in der Regel einen niedrigeren Wert verdienen.

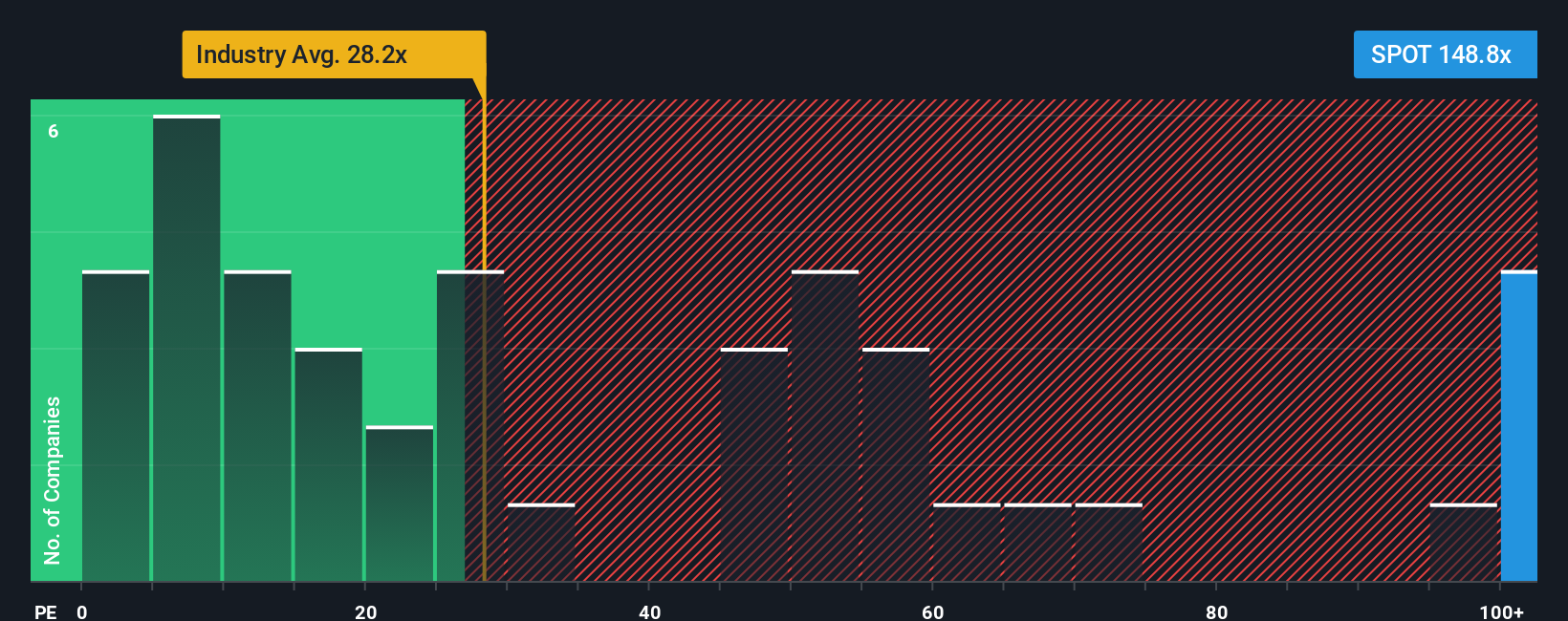

Spotify wird derzeit mit einem KGV von ca. 70,6 gehandelt, was über dem Durchschnitt der Unterhaltungsbranche von ca. 22,2x und leicht unter dem seiner unmittelbaren Vergleichsgruppe liegt, die bei ca. 74,3x liegt. Das von Simply Wall St ermittelte faire Verhältnis für Spotify liegt bei 34,7x und spiegelt wider, was Anleger angesichts des Gewinnwachstums, der Margen, der Branche, der Größe und des Risikoprofils des Unternehmens angemessenerweise zahlen könnten.

Das faire Verhältnis ist aussagekräftiger als ein einfacher Peer- oder Branchenvergleich, da es die spezifischen Wachstumsaussichten, die Rentabilität und das Risiko von Spotify explizit berücksichtigt, anstatt davon auszugehen, dass alle Entertainment-Aktien den gleichen Multiplikator verdienen.

Mit einem aktuellen KGV von 70,6x, das deutlich über dem fairen Verhältnis von 34,7x liegt, ist Spotify aus Sicht des Multiplikators auf der Ertragsseite überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1460 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Spotify-Technologie-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Methode, um Ihren Zahlen eine klare Geschichte beizufügen, indem Sie darlegen, was Sie von den zukünftigen Umsätzen, Gewinnen und Margen eines Unternehmens halten, und diese Geschichte dann mit einer Prognose und schließlich mit einem fairen Wert verbinden, den Sie mit dem heutigen Aktienkurs vergleichen können.

Bei Simply Wall St. sind Narratives auf der Community-Seite zu finden und werden von Millionen von Anlegern als einfaches, leicht zugängliches Tool genutzt, um ihre Ansichten in strukturierte Prognosen umzuwandeln, die automatisch aktualisiert werden, wenn neue Informationen, wie z. B. Erträge oder wichtige Nachrichten, eintreffen.

Für Spotify Technology könnte ein Anleger beispielsweise eine optimistische Erzählung auf der Grundlage eines anhaltenden zweistelligen Umsatzwachstums, steigender Free-Cashflow-Margen und eines fairen Werts in der Nähe von 1.012 US-Dollar pro Aktie erstellen. Ein anderer könnte vorsichtigere Annahmen über ein langsameres Werbewachstum und engere Margen einbringen, die den fairen Wert auf etwa 485 $ senken. Durch den Vergleich des fairen Wertes der einzelnen Narrative mit dem aktuellen Kurs können sie schnell entscheiden, wie Spotify in ihre eigene Investitionsansicht passt, basierend auf der Geschichte, die sie für am realistischsten halten.

Glauben Sie, dass es bei Spotify Technology noch mehr zu berichten gibt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Spotify Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.