Advertisement

Ist der jüngste Kursrückgang von Disney um 7,5 % ein Zeichen für einen fairen Preis für Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Walt Disney fair bewertet oder ein verstecktes Juwel ist? Sie sind bestimmt nicht allein, denn die Anleger sind immer neugierig, ob der heutige Kurs die ganze Geschichte des Unternehmens widerspiegelt.

- Die Aktie hat sich in letzter Zeit nach unten bewegt und in der letzten Woche 7,5 % und im letzten Monat 4 % eingebüßt. Damit liegt die Rendite seit Jahresbeginn bei -4,1 %.

- Diese Rückgänge sind darauf zurückzuführen, dass der Markt Nachrichten über Disneys sich entwickelnde Streaming-Strategie, hochkarätige Führungsentscheidungen und anhaltende Debatten über die Zukunft seiner ikonischen Vermögenswerte verdaut hat. Die Veränderungen in der Branche und der erneute Wettbewerb im Medienbereich heizen die Diskussion über die Zukunft des Unternehmens ebenfalls an.

- Derzeit liegt die Bewertung von Disney bei 4 von 6 Punkten, was darauf hindeutet, dass das Unternehmen bei mehreren wichtigen Kennzahlen unterbewertet ist. Es kann hilfreich sein, aufzuschlüsseln, was wirklich in diese Bewertung einfließt, die konventionellen Ansätze zu vergleichen und einen intelligenteren Weg zu finden, die Bewertung insgesamt zu betrachten.

Ansatz 1: Walt Disney Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Dies spiegelt wider, was diese zukünftigen Ströme in heutigen Dollar wert sind. Dieser Ansatz hilft Anlegern zu beurteilen, ob der Preis einer Aktie im Verhältnis zu ihrer tatsächlichen Ertragskraft angemessen ist.

Für Walt Disney beläuft sich der jüngste freie Cashflow auf 11,78 Mrd. $. Die Schätzungen der Analysten beziehen sich auf die nächsten Jahre, wobei ein Wachstum auf 13,27 Mrd. $ bis zum Geschäftsjahr 2030 prognostiziert wird. Nur für die ersten fünf Jahre werden direkte Analystenprognosen verwendet, während die späteren Schätzungen extrapoliert werden, um die Kontinuität zu wahren. Dieser zweistufige Ansatz kann dazu beitragen, sowohl die kurzfristigen Bedingungen als auch den langfristigen Kurs des Unternehmens zu berücksichtigen.

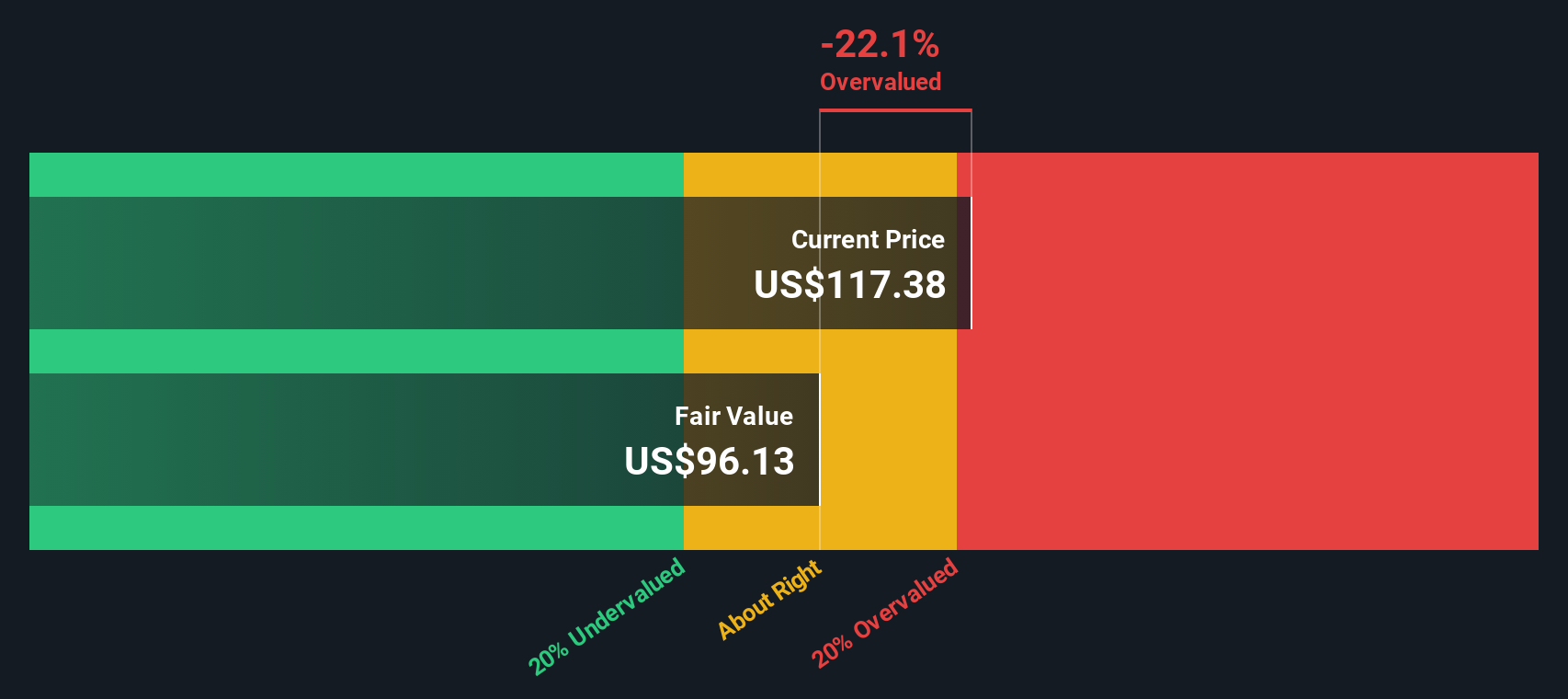

Auf der Grundlage dieser Cashflow-Projektionen schätzt das DCF-Modell einen inneren Wert von 104,54 $ pro Aktie. Vergleicht man dieses Ergebnis mit dem aktuellen Aktienkurs von Disney, so liegt der Kurs der Aktie etwa 1,7 % über dem errechneten Wert, was auf eine gute Übereinstimmung mit den zugrunde liegenden Fundamentaldaten hinweist.

Ergebnis: ÜBER RICHTIG

Walt Disney ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Walt Disney Kurs vs. Gewinn

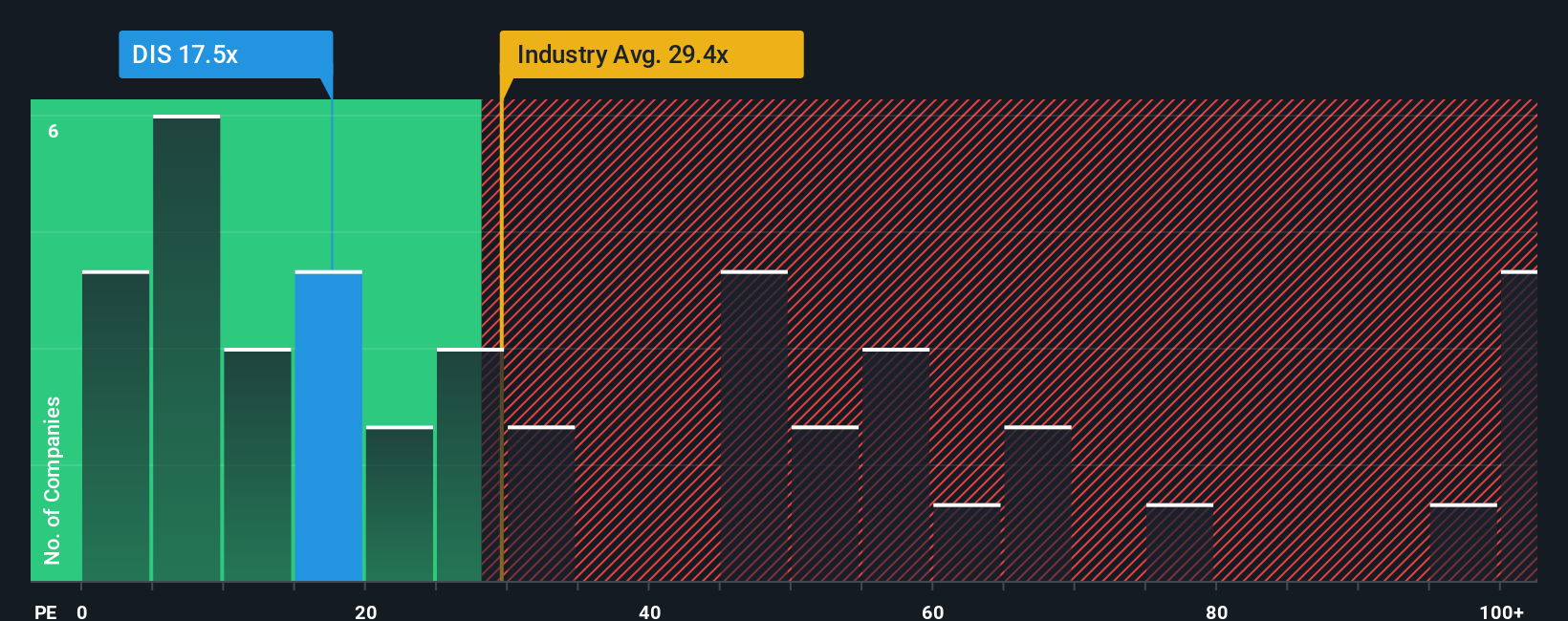

Für etablierte, profitable Unternehmen wie Walt Disney ist das Kurs-Gewinn-Verhältnis (KGV) eine weithin akzeptierte und intuitive Methode zur Bewertung. Anhand des Kurs-Gewinn-Verhältnisses können Anleger erkennen, wie viel sie für jeden Dollar an Gewinnen zahlen, was besonders bei Unternehmen mit konstanten Gewinnen und vorhersehbaren Leistungen nützlich ist.

Es ist wichtig zu wissen, dass das KGV eines Unternehmens von den Wachstumserwartungen und dem Risiko geprägt ist. Unternehmen mit höherem Gewinnwachstumspotenzial oder geringerem Risiko weisen häufig höhere KGVs auf, während ein langsameres Wachstum oder ein höheres Risiko das KGV nach unten ziehen kann. Deshalb ist es wichtig, das KGV von Disney nicht nur isoliert zu betrachten, sondern auch mit aussagekräftigen Benchmarks zu vergleichen.

Derzeit wird Disney mit einem KGV von 15,3 gehandelt. Zum Vergleich: Der Durchschnitt der Unterhaltungsbranche liegt bei 21,4x, und der Durchschnitt der Vergleichsunternehmen liegt bei 66,6x. Auf den ersten Blick liegt Disney damit unter diesen beiden Gruppen.

Das "Fair Ratio"-Konzept von Simply Wall St geht jedoch noch einen Schritt weiter, indem es ein speziell auf Disney zugeschnittenes Benchmark-Multiple von 24,6x errechnet. Dieses firmeneigene faire Verhältnis berücksichtigt die Wachstumsaussichten des Unternehmens, die Gewinnmargen, die Risiken, die Branchendynamik und sogar die Marktkapitalisierung. Durch die Integration dieser Faktoren bietet das faire Verhältnis einen genaueren Maßstab als die bloße Gegenüberstellung mit den Durchschnittswerten der Konkurrenz oder der Branche, die die einzigartige Situation von Disney möglicherweise nicht widerspiegeln.

Disneys aktuelles KGV von 15,3x liegt deutlich unter dem Fairen Verhältnis von 24,6x. Dies deutet darauf hin, dass die Aktie aufgrund ihrer zugrunde liegenden Fundamentaldaten und Aussichten vom Markt derzeit unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1417 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Walt Disney-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre einzigartige Investitionsgeschichte, eine Perspektive, die die neuesten Zahlen von Walt Disney mit Ihrer eigenen Sicht auf die Zukunft des Unternehmens verbindet, einschließlich Ihrer Annahmen für den fairen Wert, potenzielle Einnahmen, Gewinne und Gewinnspannen. Narratives sind mehr als nur Rohdaten; sie ermöglichen es Ihnen, Disneys reale Geschichte, wie die Streaming-Rentabilität oder die NFL-Strategie von ESPN, mit einer Finanzprognose und einer daraus resultierenden Fair-Value-Schätzung zu verbinden.

Auf diese Weise werden abstrakte Zahlen in einen umsetzbaren Weg verwandelt, der Investitionsentscheidungen einfacher und individueller macht. Auf der Plattform von Simply Wall St sind Narratives direkt auf der Community-Seite zugänglich und einfach zu nutzen, die von Millionen von Anlegern geschätzt wird. Sie können sehen, wie der aktuelle faire Wert mit dem aktuellen Aktienkurs verglichen wird und so entscheiden, ob jetzt der richtige Zeitpunkt zum Kaufen, Halten oder Verkaufen ist. Narratives werden laufend aktualisiert, wenn sich Nachrichten oder Erträge ändern, so dass Ihre Sichtweise immer die neueste Realität widerspiegelt. Für Disney beispielsweise sehen einige Anleger aufgrund des Wachstums von ESPN einen fairen Wert von 131,50 $ pro Aktie, während andere einen Wert von 79,00 $ veranschlagen, falls sich die Risiken bewahrheiten, was verdeutlicht, wie Narratives dabei helfen, unterschiedliche Aussichten in klare Entscheidungen zu verwandeln.

Glauben Sie, dass die Geschichte von Walt Disney noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Walt Disney unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DIS

Advertisement