Advertisement

Bewertung des Wertes von Roku nach einem Preisanstieg von 34 % und neuen Vertriebsverträgen für Inhalte

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie über Roku nach und darüber, ob jetzt der richtige Zeitpunkt zum Kaufen, Verkaufen oder Halten ist? Sie sind nicht allein, denn viele Anleger versuchen, inmitten zahlreicher Schlagzeilen und Kursbewegungen den tatsächlichen Wert von Roku zu ermitteln.

- Der Aktienkurs von Roku hat die Anleger in letzter Zeit auf eine wilde Fahrt mitgenommen. Er ist in diesem Jahr bisher um 34,3 % und in den letzten 12 Monaten um 34,6 % gestiegen, obwohl er in der letzten Woche um 4,6 % zurückgegangen ist. Diese Art von Volatilität erregt Aufmerksamkeit und deutet darauf hin, dass sich die Marktstimmung in Bezug auf Wachstum und Risiken für die Aktie ändert.

- Nachrichten über eine stärkere Akzeptanz von Streaming-Plattformen und Branchenpartnerschaften waren ein wichtiger Faktor. Die Anleger reagierten auf neue Ankündigungen über neue Vertriebsvereinbarungen für Inhalte und die wachsende Reichweite des Unternehmens im Bereich Werbung. Diese Updates erklären sowohl die starken Kursgewinne von Roku als auch die jüngste Volatilitätswelle.

- Zahlenmäßig erreicht Roku bei unseren Bewertungstests 3 von 6 Punkten, was bedeutet, dass es sowohl Chancen als auch rote Fahnen zu beachten gibt. Als Nächstes werden wir aufschlüsseln, wie Roku unter verschiedenen Bewertungsansätzen abschneidet, und am Ende einen noch aufschlussreicheren Weg aufzeigen, um zu beurteilen, ob Roku ein Schnäppchen ist.

Ansatz 1: Roku Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Diese Methode hilft Anlegern, den tatsächlichen Wert eines Unternehmens auf der Grundlage seines Potenzials, im Laufe der Zeit Barmittel zu generieren, zu ermitteln, anstatt sich nur auf aktuelle Marktpreise oder Gewinnmultiplikatoren zu verlassen.

Bei Roku liegt der jüngste freie Cashflow bei etwa 395 Millionen US-Dollar. Die Prognosen der Analysten deuten auf eine rasche Expansion hin, wobei bis 2029 ein Free Cash Flow von etwa 1,31 Milliarden US-Dollar erwartet wird. Die Analysten geben direkte Schätzungen für die nächsten fünf Jahre ab. Für die Folgejahre werden die Schätzungen extrapoliert. Dies unterstreicht die Erwartungen für ein signifikantes Wachstum des Streaming- und Werbegeschäfts von Roku im kommenden Jahrzehnt.

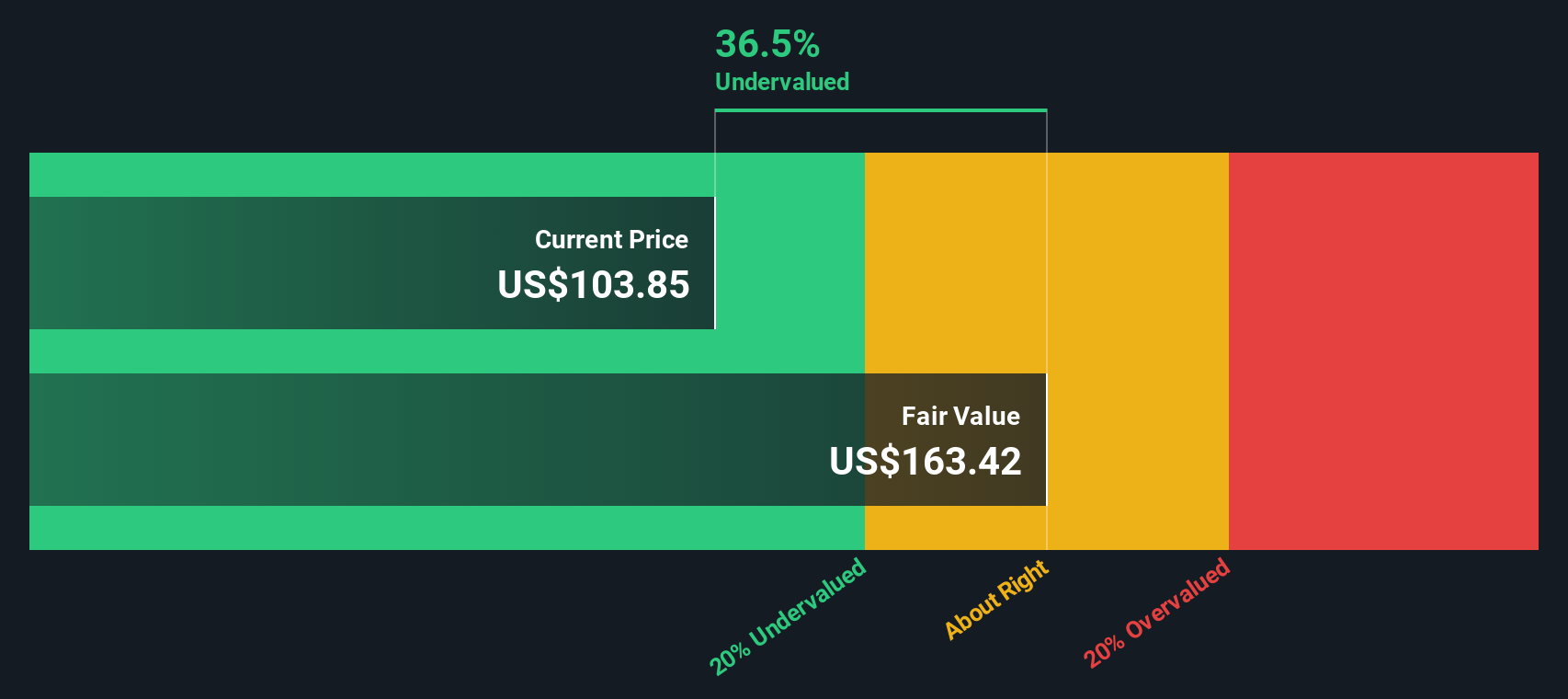

Auf der Grundlage dieser Prognosen und ihrer Abzinsung auf den Gegenwartswert ergibt das DCF-Modell einen inneren Wert von 153,50 $ pro Aktie. Vergleicht man dies mit dem aktuellen Marktpreis, scheint Roku um 34,8 % unterbewertet zu sein. Nach dieser Bewertung bietet die Aktie von Roku ein beträchtliches Aufwärtspotenzial für Anleger, die Wachstum zu einem günstigen Preis suchen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Roku um 34,8 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 868 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Roku Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (PS-Verhältnis) wird häufig zur Bewertung von Unternehmen wie Roku herangezogen, insbesondere dann, wenn das Unternehmen umfangreiche Reinvestitionen für das Wachstum tätigt oder noch keine konstanten Gewinne erwirtschaftet. Diese Kennzahl ist besonders hilfreich für Technologie- und Medienunternehmen, bei denen das Umsatzwachstum ein wichtiger Faktor ist und die Erträge aufgrund von Vorabinvestitionen möglicherweise weniger zuverlässig sind.

Anleger achten im Allgemeinen auf das PS-Verhältnis, um zu beurteilen, ob eine Aktie zu einem angemessenen Wert im Verhältnis zu ihren Einnahmen gehandelt wird. Dieses "angemessene" Niveau kann variieren. Unternehmen, von denen ein schnelles Umsatzwachstum erwartet wird oder die mit weniger Risiken behaftet sind, weisen in der Regel höhere PS-Multiplikatoren auf. Im Gegensatz dazu werden Unternehmen mit langsamerem Wachstum oder höherem Risiko tendenziell niedriger bewertet.

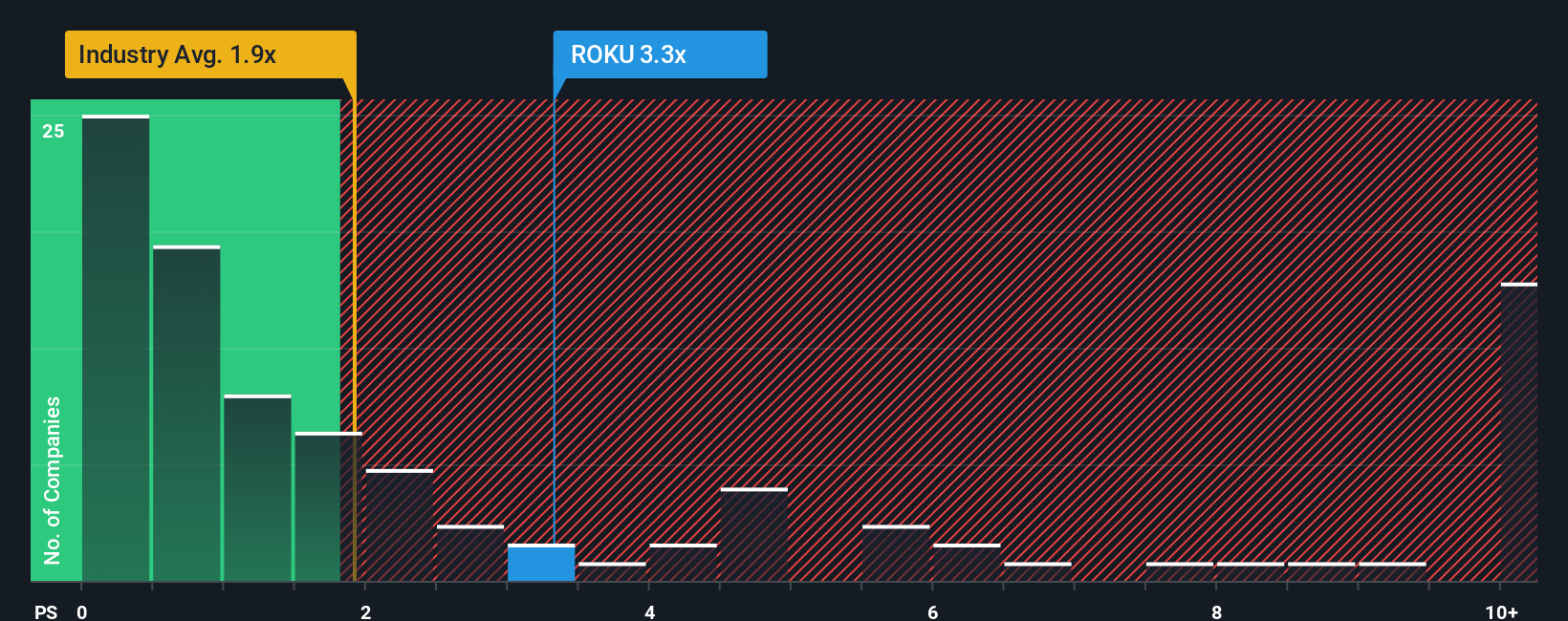

Roku wird derzeit mit einem PS-Verhältnis von 3,25x gehandelt. Zum Vergleich: Der breitere Durchschnitt der Unterhaltungsbranche liegt bei 1,66x, während Rokus Konkurrenten im Durchschnitt 4,15x bewertet sind. Benchmarks wie diese bieten zwar einen Kontext, spiegeln aber nicht immer die spezifischen Aussichten und Risiken von Roku wider.

An dieser Stelle kommt das von Simply Wall St entwickelte "faire Verhältnis" ins Spiel. Für Roku wird es mit 2,69x berechnet. Im Gegensatz zu einfachen Durchschnittswerten berücksichtigt das faire Verhältnis Prognosen für das Umsatzwachstum, das Gewinnmargenpotenzial, die Branchendynamik, die Unternehmensgröße und Risikofaktoren, was es zu einer maßgeschneiderten Benchmark für die Bewertung des fairen Wertes macht.

Vergleicht man das aktuelle PS-Verhältnis von Roku von 3,25x mit dem Fairen Verhältnis von 2,69x, so erscheint die Aktie auf der Grundlage dieses Ansatzes leicht überbewertet. Die Differenz ist größer als 0,10, was darauf hindeutet, dass die Anleger derzeit einen Aufschlag für die Wachstumsaussichten von Roku zahlen.

Ergebnis: ÜBERBEWERTET

PS-Ratios erzählen eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1398 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Roku-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre einzigartige Investmentstory für ein Unternehmen. Es ist der Ort, an dem Sie Ihre Sicht auf das Geschäft von Roku, die Trends, an die Sie glauben, und Ihre Aussichten für die Zukunft des Unternehmens miteinander verbinden und dann sehen, wie sich diese Überzeugungen in Zahlen wie künftige Einnahmen, Gewinnspannen und einen geschätzten fairen Wert umsetzen.

Im Gegensatz zu statischen Modellen verknüpfen Narratives das große Ganze (z. B. das Wachstum der Plattform, die Rentabilität oder den Wettbewerbsdruck) direkt mit einer Finanzprognose, so dass Sie genau sehen können, wie Ihre Erwartungen Ihren fairen Wert beeinflussen. Sie können auch sehen, wie sich dieser Wert im Vergleich zum aktuellen Aktienkurs darstellt. Die Berichte sind intuitiv und über die Community-Seite von Simply Wall St zugänglich. Sie werden von Millionen von Anlegern genutzt und dynamisch aktualisiert, sobald neue Nachrichten oder Finanzergebnisse auftauchen, so dass Ihre Ansicht immer die neuesten Informationen widerspiegelt.

Dieser Ansatz ermöglicht es Ihnen, Kauf- oder Verkaufsentscheidungen auf der Grundlage dessen zu treffen, was Sie für wahrscheinlich halten, und nicht nur, was Analysten oder Durchschnittswerte vorschlagen. Einige Anleger sind beispielsweise der Meinung, dass die sich entwickelnde Werbeplattform von Roku und die globalen Partnerschaften ein Kursziel von 130 US-Dollar rechtfertigen, während andere sich auf Risiken wie den Wettbewerb konzentrieren und ein konservativeres Ziel von 70 US-Dollar festlegen. Ihr Narrativ hilft Ihnen, Ihre eigene Überzeugung zu klären und zu verfolgen.

Glauben Sie, dass die Geschichte von Roku noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roku unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ROKU

Advertisement