Advertisement

Bewertung des Wertes von Roku nach einem Aktiensprung von 7 % aufgrund der Nachrichten über die internationale Expansion

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Roku ein Schnäppchen oder überteuert ist, sind Sie nicht allein. Heute gehen wir der Frage nach, was die Zahlen wirklich über den Wert des Unternehmens aussagen.

- Die Roku-Aktie hat sich in letzter Zeit alles andere als ruhig verhalten und ist in der letzten Woche um 7,2 % gestiegen, was zu einem beeindruckenden Anstieg von 41,9 % im laufenden Jahr und 46,2 % im letzten Jahr führt. Die Fünfjahresrendite liegt jedoch immer noch bei -54,3 %.

- Einige dieser Bewegungen wurden durch die jüngsten Schlagzeilen über die Expansion von Roku in internationale Märkte und sein sich entwickelndes Werbegeschäft angeheizt, die beide die Aufmerksamkeit der Anleger auf sich zogen. Nachrichten über Partnerschaften mit Herstellern von Smart-TVs und neue Initiativen für Streaming-Inhalte haben ebenfalls zu Gesprächen über zukünftiges Wachstum geführt.

- Bei den traditionellen Bewertungstests erreicht Roku eine 3 von 6 Punkten auf unserem Bewertungsscore. Das bedeutet, dass das Unternehmen bei der Hälfte der von uns untersuchten Kennzahlen unterbewertet ist, aber Zahlen sagen nur einen Teil der Geschichte aus. Bleiben Sie dran, um einen tieferen Einblick in die Bewertungsansätze zu erhalten und das wahre Potenzial von Roku besser beurteilen zu können.

Ansatz 1: Roku Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese auf den heutigen Wert abzinst. Im Wesentlichen hilft es dabei, abzuschätzen, was all das zukünftige Bargeld in der Gegenwart auf der Grundlage des heutigen Dollars wirklich wert sein könnte.

Für Roku beläuft sich der letzte verfügbare Free Cash Flow auf etwa 395 Millionen US-Dollar. Analysten sagen für die Zukunft ein starkes Wachstum voraus und schätzen, dass der Free Cash Flow von Roku bis 2029 über 1,3 Milliarden US-Dollar erreichen könnte. Dies stellt einen beeindruckenden Anstieg dar, der sowohl auf internen Projektionen als auch auf Extrapolationen über die anfängliche fünfjährige Analystenabdeckung hinaus beruht. Alle diese Zahlen sind in US-Dollar ausgedrückt und bilden das Rückgrat der DCF-Berechnung.

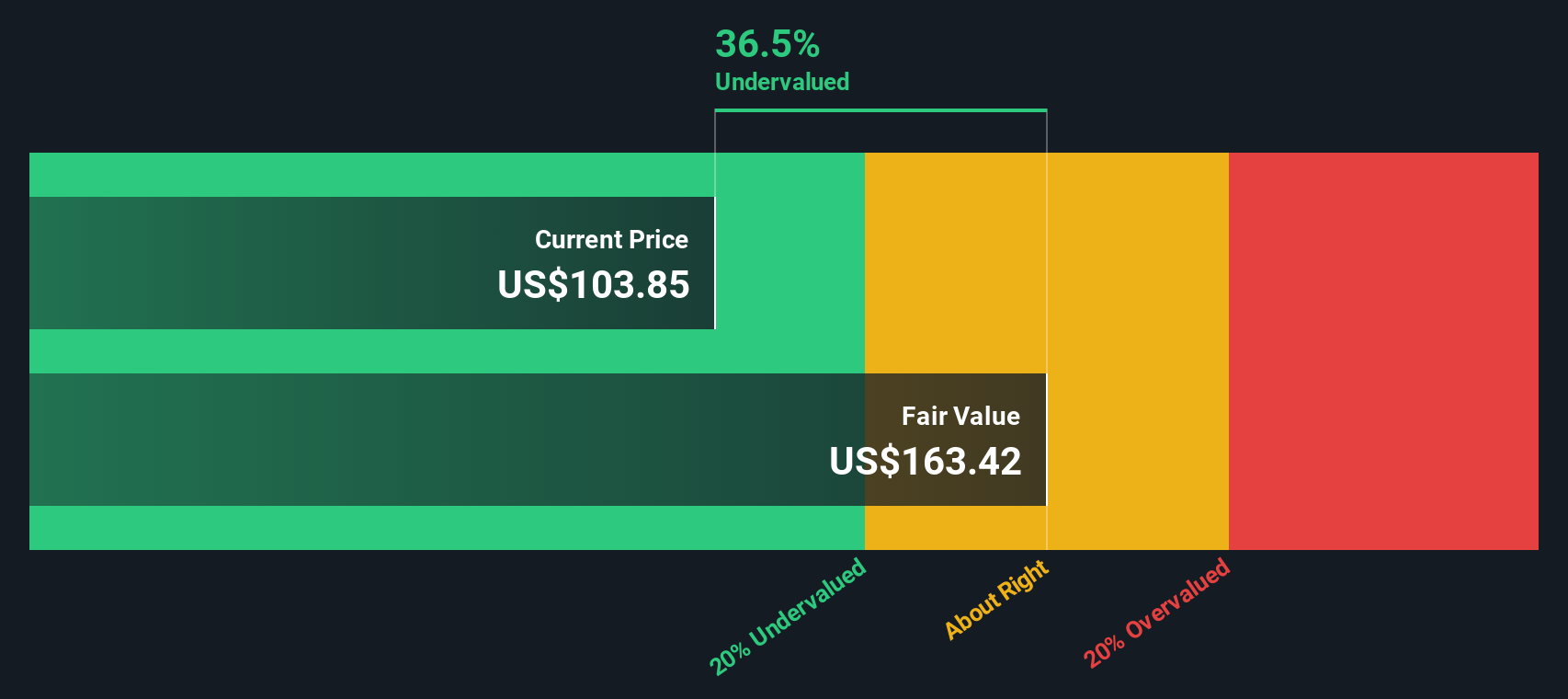

Auf der Grundlage des zweistufigen Free Cash Flow to Equity-Modells führt diese Prognose zu einem inneren Wert von 156,04 $ pro Aktie. Dieser Wert liegt 32,3 % über dem aktuellen Aktienkurs, was darauf hindeutet, dass die Roku-Aktie nach diesem Ansatz deutlich unterbewertet erscheint.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Roku um 32,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis von Cashflows.

Ansatz 2: Roku-Preis vs. Umsatz

Für Unternehmen wie Roku, die noch keine konstante Rentabilität erreicht haben, ist das Kurs-Umsatz-Verhältnis (K/U) oft ein nützlicheres Bewertungsinstrument als ertragsbasierte Multiplikatoren. Diese Kennzahl hilft Anlegern zu beurteilen, ob die Einnahmen des Unternehmens vom Markt über- oder unterbewertet werden. Es ist besonders aufschlussreich für wachstumsstarke Unternehmen, die in die Expansion reinvestieren, anstatt regelmäßige Gewinne zu erzielen.

Es ist wichtig, daran zu denken, dass die Wachstumserwartungen und das Risiko einen erheblichen Einfluss darauf haben, was als ein "faires" Kurs-Gewinn-Verhältnis gilt. Schnell wachsende oder innovative Unternehmen werden in der Regel mit höheren KGV-Multiplikatoren gehandelt, da die Anleger eine zukünftige Expansion und Marktführerschaft einpreisen. In der Zwischenzeit können höhere Geschäftsrisiken oder eine unsichere Rentabilität das angemessene Verhältnis nach unten drücken.

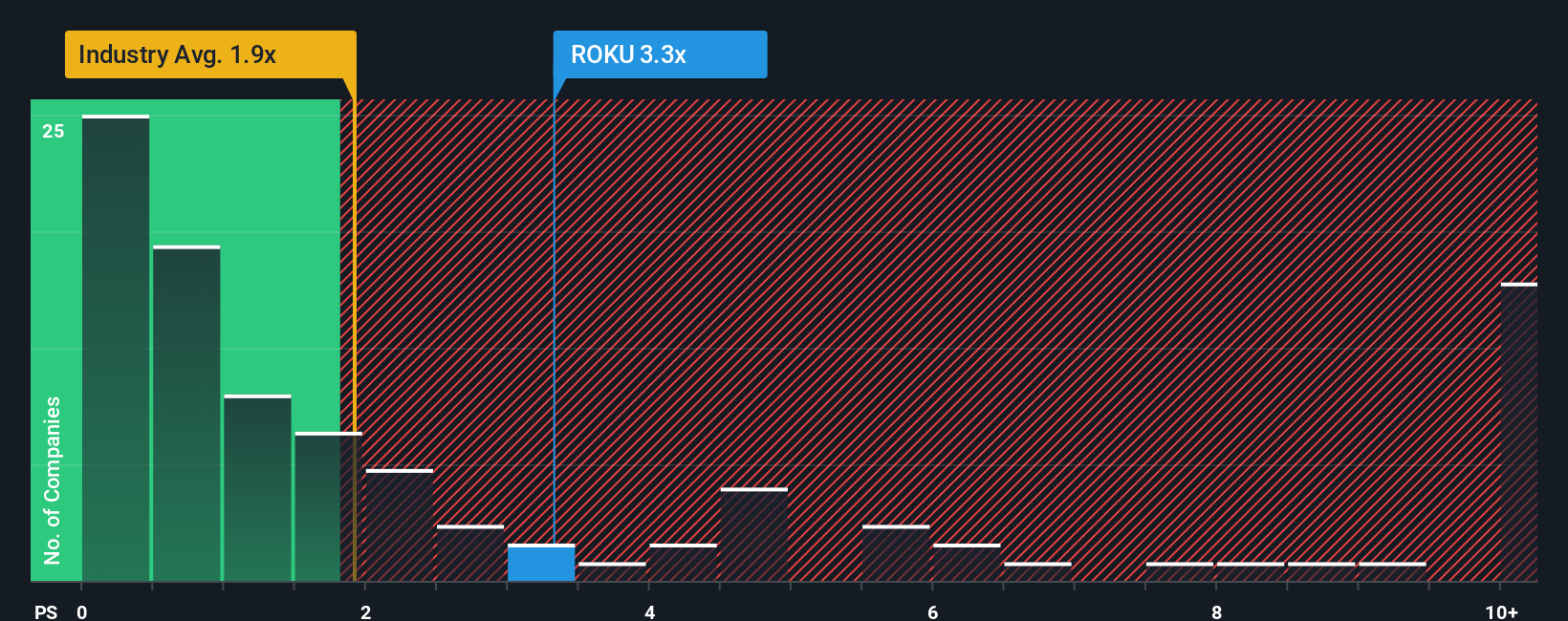

Derzeit wird Roku mit einem Kurs-Gewinn-Verhältnis von 3,44x gehandelt. Damit liegt es unter dem Durchschnitt der Vergleichsunternehmen von 4,66x, aber über dem Durchschnitt der Unterhaltungsbranche von 1,59x. Wenn man sich jedoch nur auf diese Benchmarks verlässt, erhält man nur einen begrenzten Überblick, da die Vergleichsunternehmen und die Branchendurchschnitte nicht den einzigartigen Wachstumspfad eines Unternehmens, seine Wettbewerbsposition, seine Gewinnspanne oder seine Risikofaktoren berücksichtigen.

An dieser Stelle bietet das "Faire Verhältnis" von Simply Wall St eine tiefergehende Perspektive. Das faire Verhältnis für Roku, das mit 2,69x berechnet wurde, berücksichtigt das erwartete Umsatzwachstum des Unternehmens, den Rentabilitätshorizont, die Größe und relevante Branchenfaktoren. Im Gegensatz zu allgemeinen Durchschnittswerten spiegelt dieses maßgeschneiderte Verhältnis wider, was Anleger angesichts der Stärken und Risiken von Roku heute vernünftigerweise für seinen Umsatz zahlen sollten.

Ein Vergleich des aktuellen Kurs-Gewinn-Verhältnisses von Roku von 3,44x mit dem fairen Verhältnis von 2,69x zeigt, dass die Aktie über ihrem fairen Wert auf Basis der Umsatzmultiplikatoren gehandelt wird. Der Spread von 0,75x signalisiert eine gewisse Überbewertung auf dieser Basis.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Roku-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist ein einfaches, leistungsstarkes Instrument, mit dem Sie die Geschichte hinter Ihren Zahlen entwickeln und weitergeben können. Es beschreibt Ihre Vision der Zukunft von Roku, Ihre Erwartungen für Umsatz, Gewinn und Gewinnspanne und den Ihrer Meinung nach fairen Wert der Aktie.

Erzählungen geben Ihrer Investition einen Kontext, indem sie die geschäftlichen Entwicklungen von Roku, wie das Streaming-Wachstum oder neue Werbepartnerschaften, mit Finanzprognosen und einer daraus resultierenden Bewertung verbinden. Sie sind einfach zu erstellen und können auf der Community-Seite von Simply Wall St verfolgt werden, wo Millionen von Anlegern Narratives verwenden, um ihr Denken zu visualisieren, wechselnde Annahmen zu verfolgen und Ergebnisse zu vergleichen.

Narratives helfen bei Kauf- oder Verkaufsentscheidungen, indem sie den fairen Wert kontinuierlich mit dem aktuellen Aktienkurs vergleichen, so dass Sie handeln können, wenn neue Informationen wie Nachrichten oder Gewinne veröffentlicht werden. Das Narrativ wird dynamisch aktualisiert, um die neuesten Entwicklungen widerzuspiegeln. Einige Roku-Investoren beispielsweise erstellen derzeit bullische Narratives mit Kurszielen von bis zu 130 $, da sie eine schnelle Monetarisierung der Plattform und Margengewinne erwarten. Andere sind vorsichtiger und gehen von einem fairen Wert von nur 70 US-Dollar aus, da sie sich Sorgen über den Wettbewerb und die Risiken auf dem Werbemarkt machen. Mithilfe von Narrativen können Sie Ihre Entscheidungen an den Faktoren ausrichten, die Ihrer Meinung nach am wichtigsten sind.

Glauben Sie, dass hinter der Geschichte von Roku noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Roku unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ROKU

Advertisement