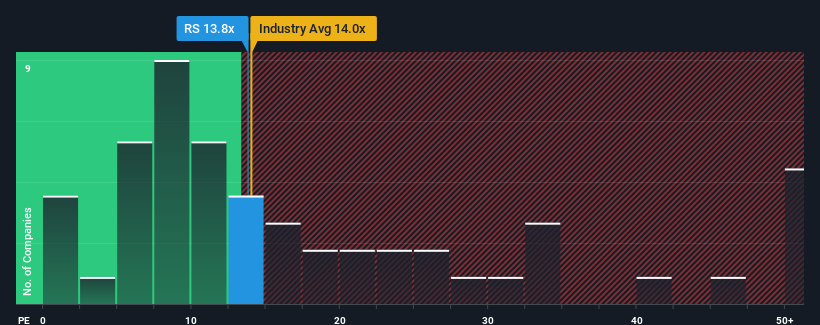

Das Kurs-Gewinn-Verhältnis (KGV) von Reliance, Inc.(NYSE:RS) von 13,8 mag im Vergleich zum Markt in den USA, wo etwa die Hälfte der Unternehmen ein KGV von über 17 aufweisen und sogar KGVs von über 32 üblich sind, wie ein Kauf aussehen. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Mit Gewinnen, die in letzter Zeit stärker zurückgingen als die des Marktes, hat sich Reliance sehr schwerfällig entwickelt. Das KGV ist wahrscheinlich deshalb so niedrig, weil die Anleger davon ausgehen, dass sich diese schlechte Ertragslage nicht verbessern wird. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Gewinnen abwarten, bevor Sie eine Entscheidung treffen. Ist dies nicht der Fall, werden sich die bestehenden Aktionäre wahrscheinlich schwer tun, sich für die künftige Entwicklung des Aktienkurses zu begeistern.

Sehen Sie sich unsere neueste Analyse für Reliance an

Gibt es ein Wachstum für Reliance?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Reliance ein schleppendes Wachstum aufweisen, das hinter dem Markt zurückbleibt.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens enttäuschend um 25 % gesunken sind. Aufgrund einiger sehr starker Jahre davor konnte das Unternehmen seinen Gewinn pro Aktie in den letzten drei Jahren jedoch immer noch um insgesamt 305 % steigern. Die Aktionäre hätten sich zwar gewünscht, dass diese Entwicklung anhält, würden aber wahrscheinlich die mittelfristigen Gewinnwachstumsraten begrüßen.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 8,7 % pro Jahr sinken wird. Das ist nicht gut, wenn man bedenkt, dass für den übrigen Markt ein jährliches Wachstum von 10 % erwartet wird.

In Anbetracht dessen ist es verständlich, dass das KGV von Reliance unter dem der meisten anderen Unternehmen liegt. Dennoch gibt es keine Garantie dafür, dass das KGV bereits eine Untergrenze erreicht hat, da die Gewinne rückläufig sind. Selbst die Beibehaltung dieser Preise könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Wichtigste zum Schluss

Das Kurs-Gewinn-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wir haben festgestellt, dass Reliance sein niedriges Kurs-Gewinn-Verhältnis beibehält, weil die Prognosen für den erwarteten Gewinnrückgang schwach sind. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Ertragsverbesserung nicht groß genug ist, um ein höheres KGV zu rechtfertigen. Solange sich diese Bedingungen nicht verbessern, werden sie weiterhin eine Barriere für den Aktienkurs um diese Niveaus herum bilden.

Außerdem sollten Sie sich über die beiden Warnzeichen informieren, die wir bei Reliance festgestellt haben (darunter eines, das uns ein wenig unangenehm ist).

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von Reliance ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Reliance unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.