Advertisement

Kann die 44%-Rallye von Royal Gold 2025 nach dem Goldpreisanstieg weitergehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Royal Gold immer noch ein kluger Kauf ist, oder ob seine beeindruckende Entwicklung an Fahrt verliert? Da sind Sie nicht allein. Wo auch immer der Aktienkurs als Nächstes hingeht, es ist wichtig, seinen Wert zu verstehen.

- Die Aktie von Royal Gold ist in der letzten Woche um 11,6 % gestiegen, hat seit Jahresbeginn um 43,8 % zugelegt und verzeichnete im vergangenen Jahr einen kräftigen Zuwachs von 40,0 %. Eine derartige Dynamik wirft immer die Frage auf, was die Performance antreibt und wie viel bereits eingepreist ist.

- Ein Großteil dieses jüngsten Anstiegs ist auf die Nachricht zurückzuführen, dass die Goldpreise trotz der Unsicherheit auf den Weltmärkten stabil geblieben sind und das Interesse institutioneller Anleger und der Zentralbanken wieder gestiegen ist. Das wachsende Lizenzportfolio von Royal Gold und die positive Stimmung im Sektor haben den Optimismus der Anleger trotz der Veränderungen an den Rohstoffmärkten aufrecht erhalten.

- Nach unseren Bewertungstests erreicht das Unternehmen auf unserer Werteskala eine 3 von 6, was darauf hindeutet, dass es sowohl gute Punkte als auch einige Warnhinweise gibt. Als Nächstes werden wir uns ansehen, wie dieser Wert ermittelt wird. Bleiben Sie dran, um eine aufschlussreichere Methode zur Beurteilung des Wertes als nur die Zahlen zu entdecken.

Ansatz 1: Analyse des diskontierten Cashflows (DCF) von Royal Gold

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Beträge dann auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz wird häufig verwendet, um zu beurteilen, ob eine Aktie derzeit zu einem fairen Preis gehandelt wird, der auf ihrer langfristigen Ertragskraft basiert.

Bei Royal Gold liegt der aktuelle Free Cash Flow (FCF) bei etwa 13,1 Millionen Dollar, was die Fähigkeit des Unternehmens widerspiegelt, Barmittel aus seinem Lizenzgebühren- und Streaminggeschäft zu generieren. Analysten und extrapolierte Prognosen deuten auf ein starkes Wachstum in den nächsten zehn Jahren hin und gehen davon aus, dass der FCF bis 2028 etwa 1,2 Mrd. $ erreichen wird, mit einer kontinuierlichen Expansion danach. Die Analysten geben vor allem Schätzungen für die nächsten fünf Jahre ab. Weitere Projektionen werden unter Verwendung etablierter Annahmen modelliert.

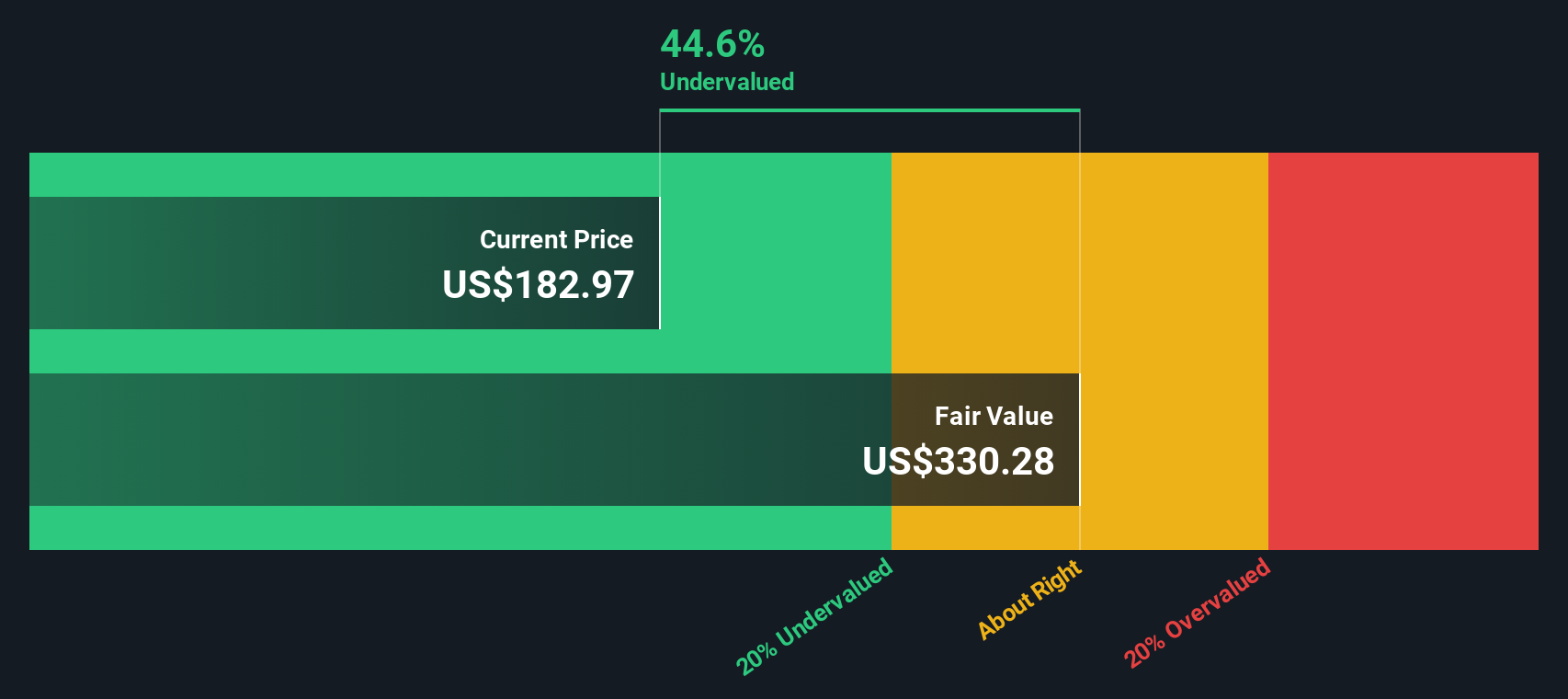

Unter Anwendung der DCF-Methode beträgt der geschätzte innere Wert von Royal Gold 287,35 $ pro Aktie. Daraus ergibt sich, dass die Aktie derzeit mit einem Abschlag von 32,7 % auf ihren prognostizierten Wert gehandelt wird, was darauf hindeutet, dass sie zu den heutigen Preisen unterbewertet sein könnte.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Royal Gold um 32,7% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 865 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Royal Gold Preis vs. Gewinn

Für profitable Unternehmen wie Royal Gold ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete und unkomplizierte Methode zur Bewertung. Das KGV sagt den Anlegern, wie viel sie für jeden Dollar Gewinn zahlen, und ist daher eine effektive Kennzahl für Unternehmen mit regelmäßiger Rentabilität und relativ stabilen Gewinnen.

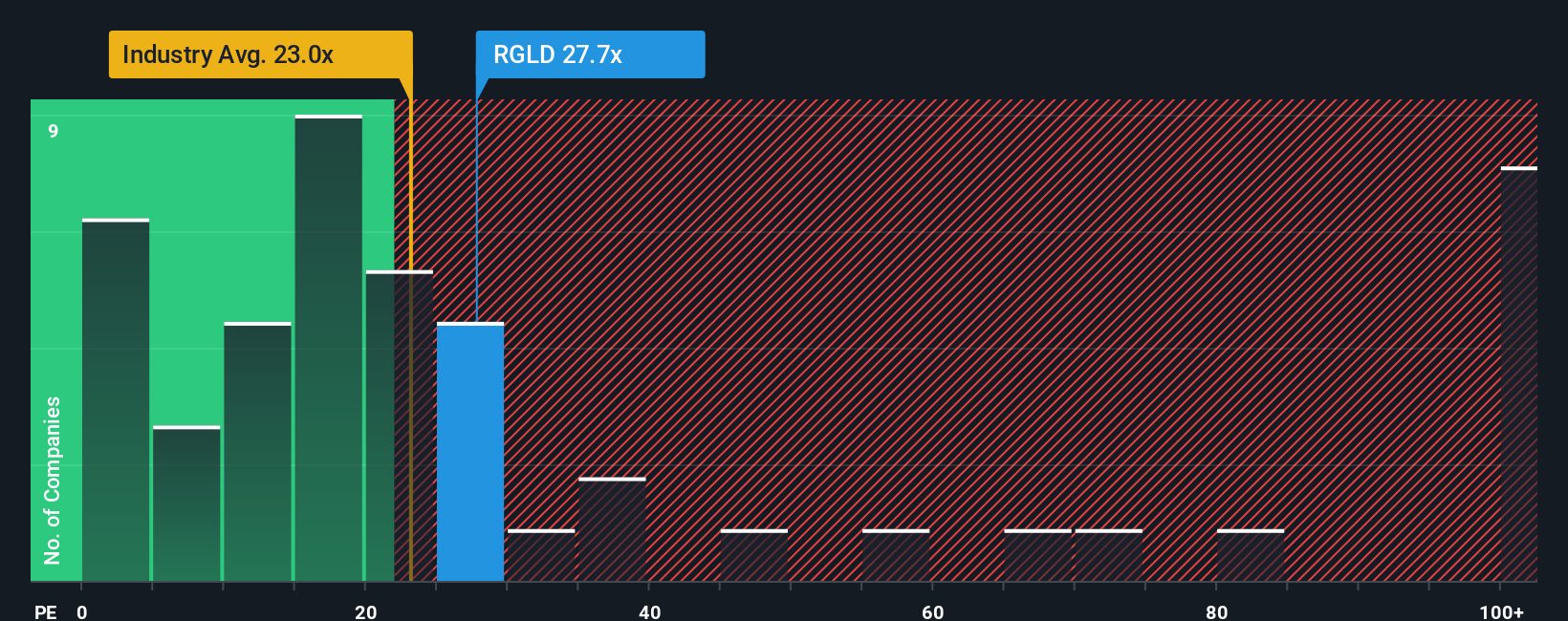

Bei der Prüfung, ob das KGV eines Unternehmens fair ist, ist zu beachten, dass höhere Wachstumserwartungen und ein geringeres Risiko in der Regel ein höheres KGV rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit den fairen Wert nach unten drücken. Royal Gold wird derzeit mit einem KGV von 34x gehandelt. Im Vergleich dazu liegt das durchschnittliche KGV der Metall- und Bergbaubranche bei 23,9 und das der Vergleichsgruppe von Royal Gold bei 19,1x.

Simply Wall St berechnet auch ein eigenes "Faires Verhältnis". Diese Kennzahl betrachtet nicht nur, was die Vergleichsunternehmen oder die Branche zahlen, sondern geht noch weiter, indem sie das Gewinnwachstum von Royal Gold, sein Risikoprofil, die Gewinnspannen, die Marktkapitalisierung und die spezifische Branchendynamik mit einbezieht. Für Royal Gold beträgt das faire Verhältnis 26,0x. Das bedeutet, dass die Aktie über dem Wert gehandelt wird, den wir in Anbetracht all dieser Faktoren erwarten würden, selbst wenn man die starken Wachstumserwartungen berücksichtigt.

Vergleicht man das aktuelle KGV von 34 mit dem fairen Verhältnis von 26,0x, so zeigt sich, dass der Aktienkurs von Royal Gold über dem liegt, was die Fundamentaldaten auf der Grundlage dieser umfassenden, unternehmensspezifischen Bewertung eigentlich rechtfertigen.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1370 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Royal Gold-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, einen leistungsstarken und dennoch einfachen Ansatz, der Sie über Zahlen und Kennzahlen hinausführt. Ein Narrativ ist Ihre persönliche Investmentstory über Royal Gold, in der Sie darlegen, was Sie von den zukünftigen Umsätzen, Gewinnen, Margen und Risiken des Unternehmens halten, und diese Aussichten dann direkt mit einer Fair-Value-Berechnung verbinden.

Im Gegensatz zu statischen Kennzahlen oder Marktdurchschnitten helfen Narratives den Anlegern, Erkenntnisse über die Strategie eines Unternehmens, die Branche und Katalysatoren mit realistischen Finanzprognosen zu verknüpfen. So entsteht ein klares Bild davon, was Royal Gold wert sein sollte und welche Gründe hinter dieser Einschätzung stehen. Dieser Ansatz ist einfach zu nutzen, in die Community-Seite von Simply Wall St integriert und wird von Millionen von Anlegern geschätzt.

Mit Narratives können Sie Ihren fairen Wert sofort mit dem aktuellen Aktienkurs von Royal Gold vergleichen und entscheiden, ob Sie kaufen, verkaufen oder halten sollen. Narratives werden auch in Echtzeit aktualisiert, wenn neue Nachrichten auftauchen oder Gewinne veröffentlicht werden, um sicherzustellen, dass sich Ihre Ansicht dem Markt anpasst.

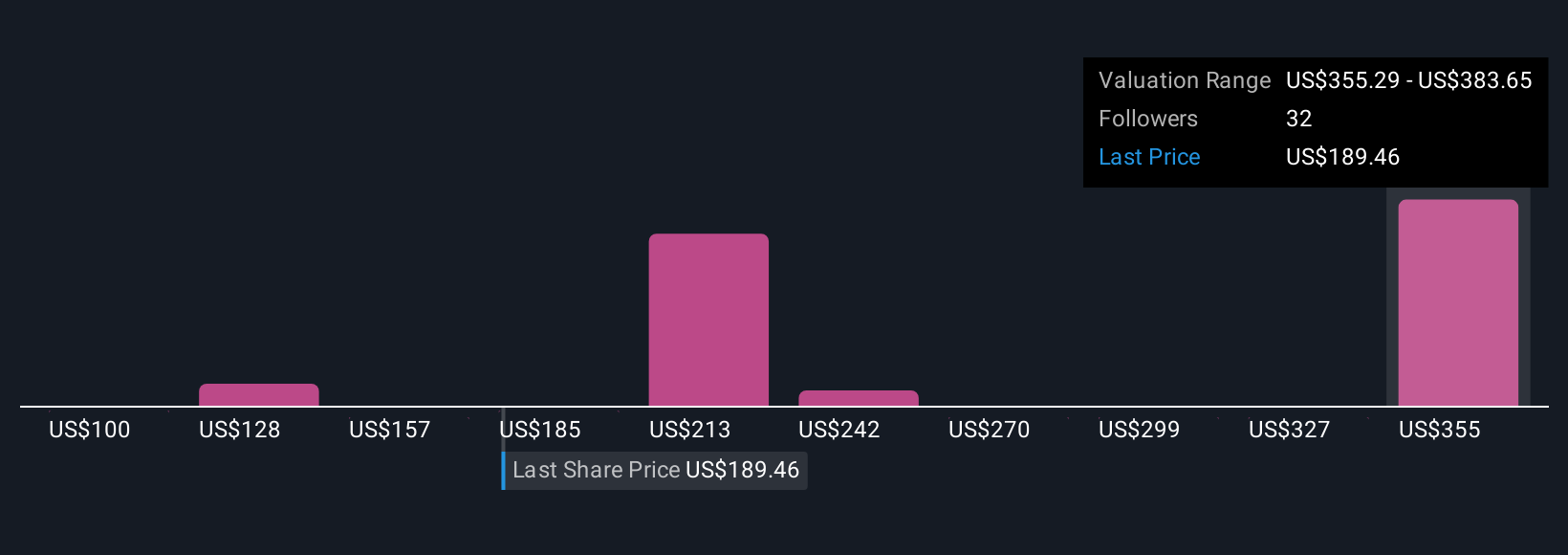

Einige Anleger könnten beispielsweise die strategischen Akquisitionen und das robuste Wachstum von Royal Gold als Grund für einen bullischen fairen Wert von 237 $ pro Aktie sehen, während andere sich auf das Rohstoffrisiko konzentrieren und ein konservativeres Ziel wie 182 $ festlegen. Dies zeigt, wie Narratives jede Perspektive erfassen, so dass Sie mit Vertrauen in Ihre eigene Logik investieren können.

Glauben Sie, dass hinter der Geschichte von Royal Gold noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Royal Gold unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RGLD

Advertisement