Advertisement

Bietet Progressive nach großen mehrjährigen Kursgewinnen immer noch Aufwärtspotenzial?

Simply Wall St

Rezensiert von Bailey Pemberton

- Viele Anleger fragen sich, ob Progressive bei einem Aktienkurs von etwa 227 $ immer noch ein kluger Kauf ist oder ob der Markt den Aufwärtstrend bereits eingepreist hat. Dies ist genau die Art von Situation, in der die Bewertungsanalyse besonders wichtig wird.

- Die Aktie ist in der letzten Woche um etwa 0,9 % gesunken, aber das kommt nach einem Anstieg von 11,5 % im letzten Monat und Gewinnen von 79,3 % in drei Jahren und 167,8 % in fünf Jahren. Im bisherigen Jahresverlauf ist die Aktie immer noch um 5,6 % und in den letzten 12 Monaten um 11,0 % gefallen.

- In letzter Zeit haben die Anleger die Schlagzeilen über Preisänderungen auf dem Autoversicherungsmarkt und den Wettbewerbsdruck durch andere Unternehmen verdaut, was die Erwartungen an die künftige Rentabilität und das Wachstum schnell verändern kann. Auch die Art und Weise, wie Versicherer wie Progressive mit den Schadenkosten und den Zeichnungsstandards umgehen, wird immer wieder thematisiert, was sich direkt auf die Bewertung der Aktie durch den Markt auswirkt.

- In unserem Rahmen erhält Progressive eine 3/6-Bewertung. Dies deutet darauf hin, dass einige Kennzahlen auf eine Unterbewertung hindeuten, während andere eher als vollwertig eingestuft werden. Im Folgenden gehen wir auf die wichtigsten Bewertungsansätze ein, die der Markt verwendet, gefolgt von einer ganzheitlicheren Betrachtungsweise dessen, was die Aktie wert sein könnte.

Ansatz 1: Progressive Excess Returns Analyse

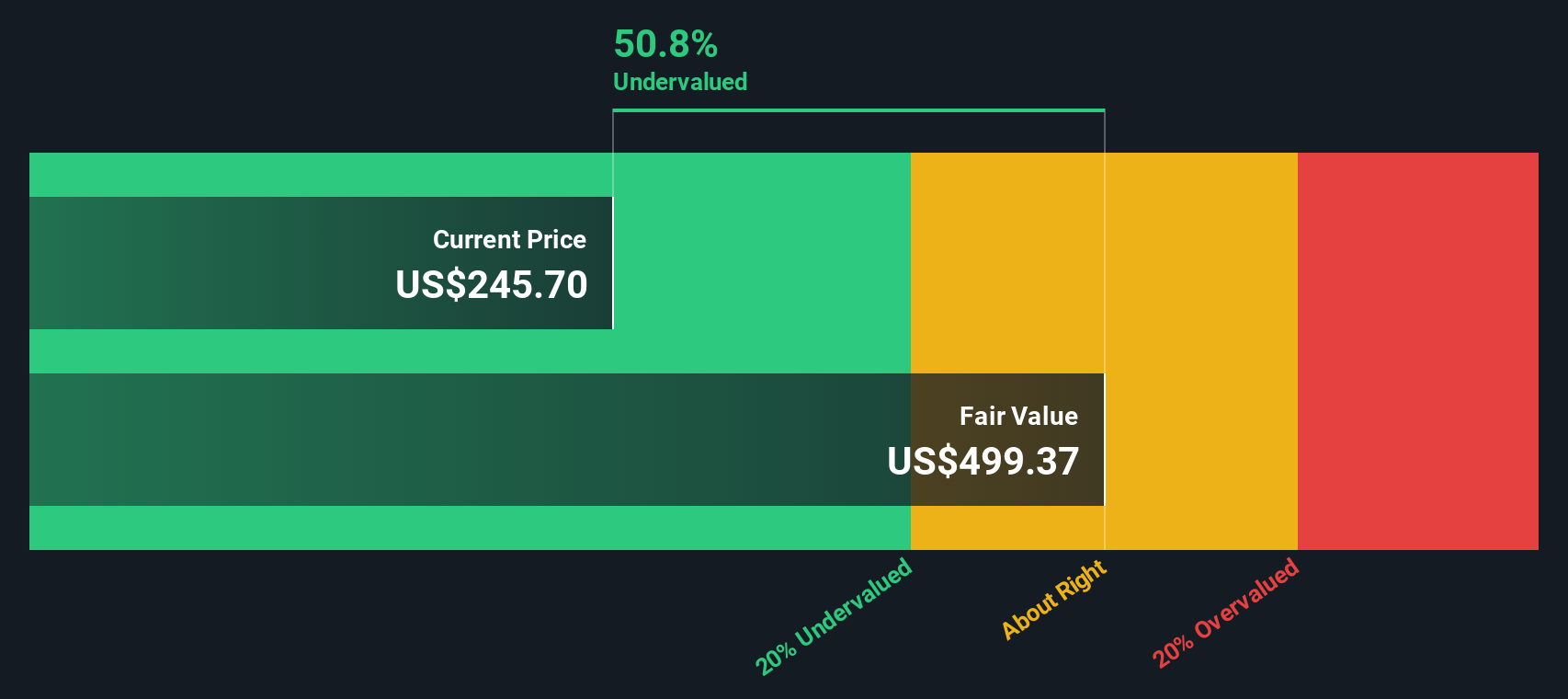

Das Modell der Überschussrendite untersucht, wie viel Gewinn Progressive über die von den Aktionären vernünftigerweise geforderte Rendite hinaus erwirtschaften kann, und bildet dann aus diesen Überschussgewinnen einen inneren Wert.

Bei Progressive ist der Ausgangspunkt die Kapitalbasis. Das Unternehmen hat einen Buchwert von 60,49 $ pro Aktie und eine Schätzung des stabilen Buchwerts von 71,82 $ pro Aktie, basierend auf den Prognosen von 11 Analysten. Auf dieser Eigenkapitalbasis wird erwartet, dass Progressive ein stabiles EPS von 20,29 $ pro Aktie erwirtschaftet, das sich aus den gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 12 Analysten ergibt. Dies impliziert eine durchschnittliche Eigenkapitalrendite von 28,25 %, die über den geschätzten Eigenkapitalkosten von 5,00 $ pro Aktie liegt.

Die Lücke zwischen dem, was die Aktionäre verlangen, und dem, was Progressive voraussichtlich verdienen wird, ergibt eine Überschussrendite von 15,29 $ pro Aktie. Wenn diese Überschussrendite in die Zukunft projiziert und abgezinst wird, ergibt das Modell einen inneren Wert von etwa 485,58 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 227 $ zeigt das Excess-Return-Modell, dass die Aktie rund 53,2 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Progressive um 53,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 917 weitere unterbewertete Aktien auf Basis des Cashflows.

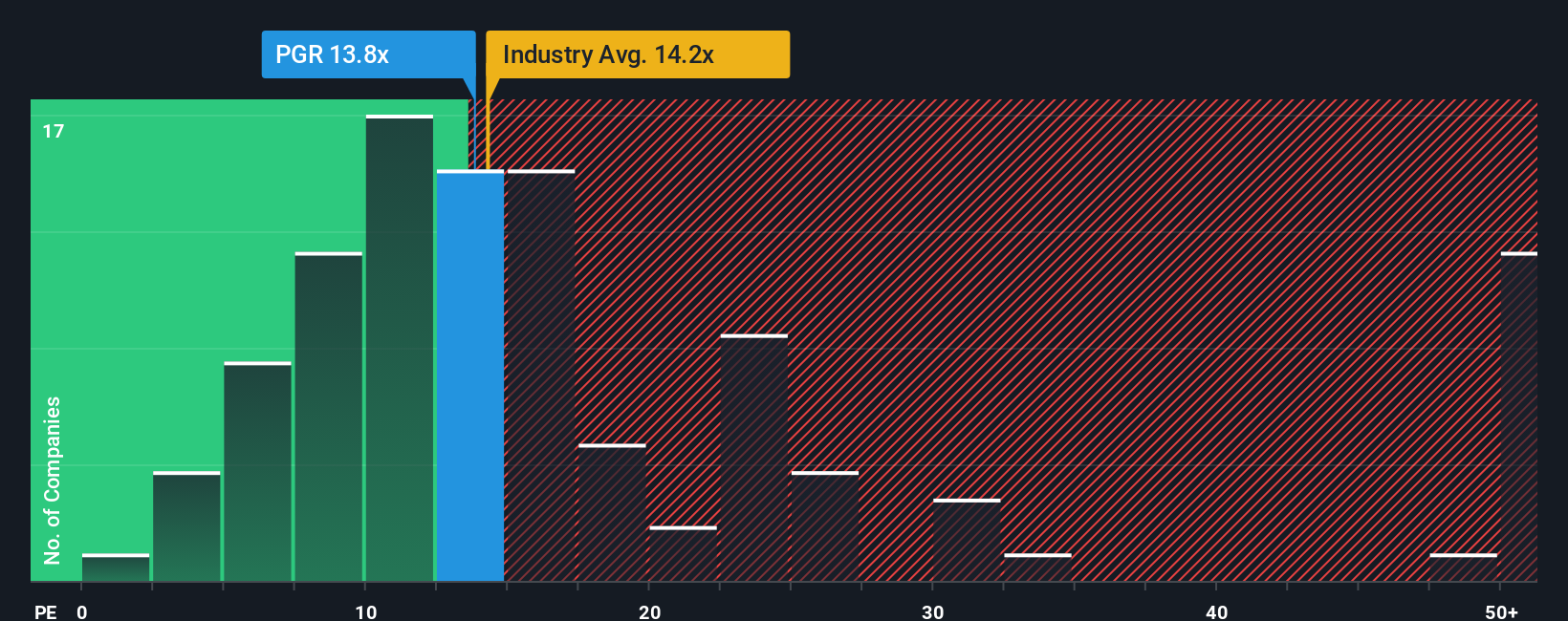

Ansatz 2: Progressive Kurs vs. Gewinn

Für einen beständig profitablen Versicherer wie Progressive ist das Kurs-Gewinn-Verhältnis (KGV) ein natürlicher Weg, den Wert zu messen, da es den Aktienkurs direkt mit der Ertragskraft verknüpft, aus der letztlich Dividenden und Wachstum finanziert werden. Im Allgemeinen rechtfertigen höhere Wachstumsaussichten und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres oder unsichereres Wachstum den fairen Multiplikator tendenziell nach unten zieht.

Progressive wird derzeit mit einem KGV von 12,44x gehandelt. Das liegt leicht unter dem Durchschnitt der Versicherungsbranche von etwa 12,95x, aber über dem Durchschnitt der nächstgrößeren Unternehmen von 9,43x. Simply Wall St berechnet auch ein faires Verhältnis von 11,97x für Progressive, eine eigene PE-Benchmark, die die Gewinnwachstumsaussichten des Unternehmens, die Gewinnmargen, das Risikoprofil, die Branche und die Marktkapitalisierung berücksichtigt. Dieser maßgeschneiderte Maßstab ist aussagekräftiger als einfache Peer- oder Branchenvergleiche, da er die spezifischen Stärken und Schwächen von Progressive berücksichtigt.

Vergleicht man das aktuelle KGV von 12,44x mit dem fairen Verhältnis von 11,97x, so zeigt sich, dass der Markt nur einen geringen Aufschlag zu dem verlangt, was angesichts der Fundamentaldaten von Progressive angemessen erscheint.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr progressives Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, einem Unternehmen eine klare Geschichte, Ihre Annahmen für künftige Umsätze, Erträge und Margen sowie einen daraus resultierenden fairen Wert zuzuordnen und dann zu verfolgen, wie sich diese Geschichte im Laufe der Zeit bewährt. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, verknüpft ein Narrativ Ihre Sicht der Wettbewerbsstärken, Risiken und des Branchenhintergrunds von Progressive mit einer strukturierten Finanzprognose und schließlich mit einem fairen Wert, den Sie mit dem aktuellen Aktienkurs vergleichen können, um Ihre eigene Entscheidung zu treffen. Da Narratives dynamisch sind, werden sie automatisch aktualisiert, wenn neue Daten eintreffen, wie z. B. Gewinnveröffentlichungen, Nachrichten oder Revisionen von Analystenprognosen, so dass Ihre These immer auf den neuesten Informationen basiert. Für Progressive today könnte ein Anleger ein bullisches Narrativ erstellen, das sich an dem höheren fairen Wert orientiert, der durch optimistische Ziele um 344 $ impliziert wird, während ein anderer ein vorsichtigeres Narrativ annehmen könnte, das näher am unteren Ende bei 189 $ liegt.

Glauben Sie, dass hinter der Geschichte von Progressive mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Progressive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PGR

Advertisement