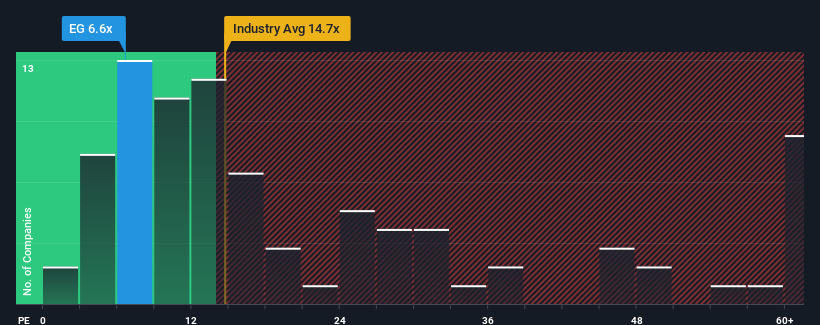

Das Kurs-Gewinn-Verhältnis (KGV) von Everest Group, Ltd.(NYSE:EG) von 6,6 mag im Vergleich zum Markt in den USA, wo etwa die Hälfte der Unternehmen ein KGV von über 18 aufweisen und sogar KGVs von über 33 keine Seltenheit sind, im Moment wie ein guter Kauf aussehen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark reduzierte KGV gibt.

Mit einem Gewinnwachstum im positiven Bereich im Vergleich zu den rückläufigen Gewinnen der meisten anderen Unternehmen hat sich die Everest Group in letzter Zeit recht gut entwickelt. Es könnte sein, dass viele erwarten, dass sich die starke Gewinnentwicklung erheblich verschlechtern wird, möglicherweise stärker als der Markt, der das KGV gedrückt hat. Sollte dies nicht der Fall sein, dann haben die bestehenden Aktionäre Grund, die künftige Entwicklung des Aktienkurses recht optimistisch zu sehen.

Sehen Sie sich unsere neueste Analyse für Everest Group an

Passt das Wachstum zum niedrigen KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Everest Group ein anämisches Wachstum aufweisen, das deutlich hinter dem Markt zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Gewinn pro Aktie im vergangenen Jahr um beeindruckende 297 % steigern konnte. Die starke jüngste Performance bedeutet, dass das Unternehmen den Gewinn pro Aktie in den letzten drei Jahren um insgesamt 352 % steigern konnte. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Gewinnwachstum erbracht hat.

Was die Aussichten betrifft, so dürften die acht Analysten, die das Unternehmen beobachten, in den nächsten drei Jahren ein Wachstum von 9,0 % pro Jahr prognostizieren. Das entspricht in etwa der Wachstumsprognose von 10 % pro Jahr für den Gesamtmarkt.

Angesichts dieser Informationen finden wir es seltsam, dass die Everest Group zu einem KGV gehandelt wird, das unter dem des Marktes liegt. Offenbar zweifeln einige Aktionäre an den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Das Schlusswort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung der Analystenprognosen von Everest Group hat ergeben, dass die marktkonformen Gewinnprognosen nicht so stark zum Kurs-Gewinn-Verhältnis beitragen, wie wir vorhergesagt hätten. Wenn wir eine durchschnittliche Gewinnprognose mit marktähnlichem Wachstum sehen, gehen wir davon aus, dass potenzielle Risiken das KGV unter Druck setzen könnten. Es scheint, als ob einige tatsächlich mit einer Ertragsinstabilität rechnen, denn diese Bedingungen sollten den Aktienkurs normalerweise stärker unterstützen.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Everest Group 1 Warnzeichen identifiziert, und das Verständnis sollte Teil Ihres Anlageprozesses sein.

Vielleicht finden Sie eine bessere Anlage als Everest Group. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Everest Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.