Advertisement

Ist Arthur J. Gallagher nach einem 20-prozentigen Kursrückgang jetzt ein Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Arthur J. Gallagher bei einem Aktienkurs von etwa 244 $ langsam wertvoll erscheint oder ob Sie nur ein fallendes Messer erwischen würden? Sie sind nicht allein. Dies ist genau die Art von Situation, in der ein genauerer Blick auf die Bewertung wirklich wichtig ist.

- Die Aktie ist in der letzten Woche um 2,4 %, im letzten Monat um 2,1 % und im bisherigen Jahresverlauf um 11,5 % gesunken. Das entspricht einem Rückgang von 20,5 % im letzten Jahr, auch wenn die 3- und 5-Jahres-Renditen immer noch solide 27,8 % bzw. 119,7 % betragen.

- Diese schwächeren Renditen der letzten Zeit sind vor dem Hintergrund zu sehen, dass der Versicherungsmaklersektor seine Erwartungen in Bezug auf die Preisgestaltung, die Kapitalanforderungen und die Zinsentwicklung neu festlegt, wobei sowohl die Versicherungsnehmer als auch die Versicherer stärker auf die Margen drängen. Gleichzeitig ist Gallagher an der Akquisitionsfront aktiv geblieben und hat weiterhin seine Größenvorteile und sein Profil der wiederkehrenden Einnahmen hervorgehoben, was erklärt, warum die langfristige Performance immer noch viel besser aussieht, als die letzten 12 Monate vermuten lassen.

- Bei unseren Überprüfungen erreicht Arthur J. Gallagher einen Bewertungswert von 3/6, was bedeutet, dass das Unternehmen bei der Hälfte der von uns beobachteten Schlüsselkennzahlen als unterbewertet eingestuft wird. In den nächsten Abschnitten werden wir erläutern, wie dies unter verschiedenen Bewertungsansätzen aussieht, bevor wir mit einer noch praktischeren Methode abschließen, um darüber nachzudenken, was "fairer Wert" für diese Aktie wirklich bedeutet.

Ansatz 1: Arthur J. Gallagher Excess Returns Analyse

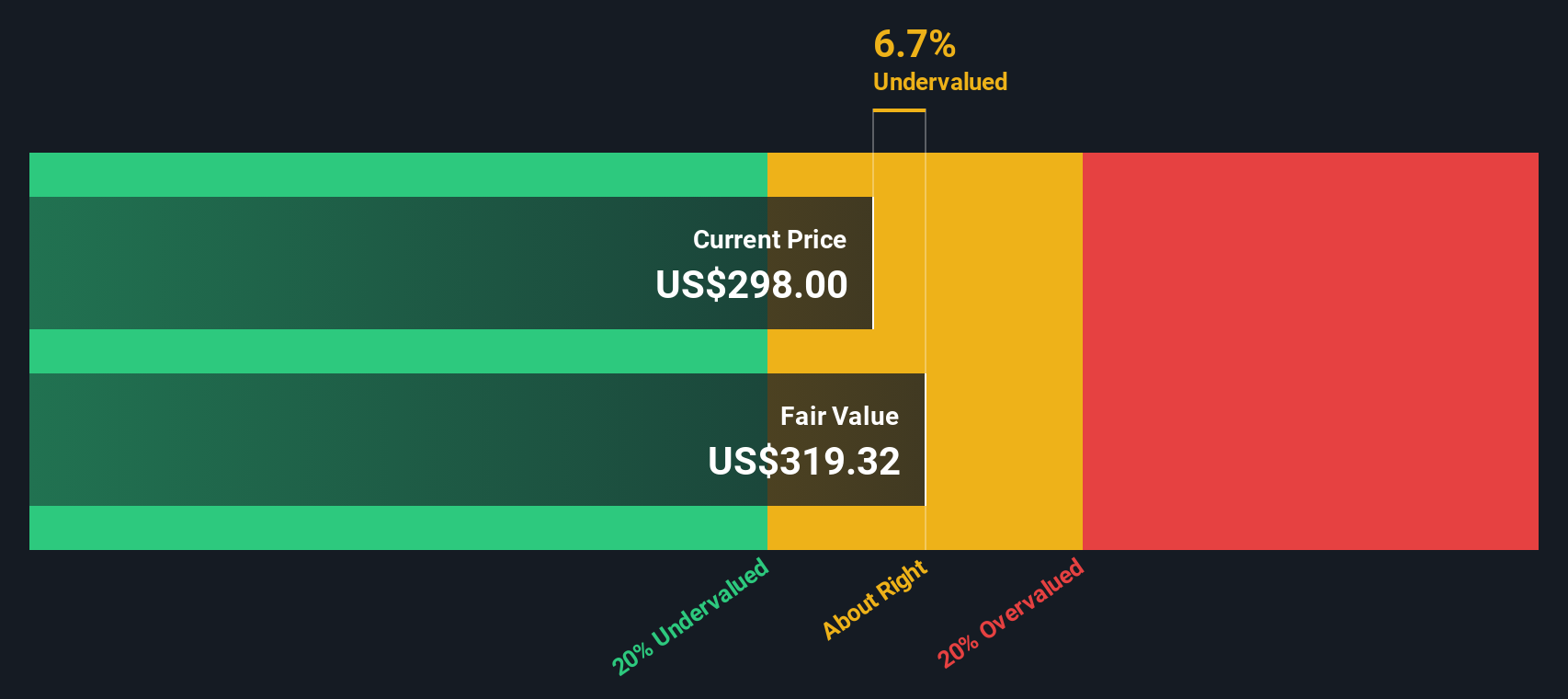

Das Modell der Überschussrenditen untersucht, wie effektiv Arthur J. Gallagher das Eigenkapital in Gewinne über den Kapitalkosten umwandelt und diese Überschussrenditen dann in einen inneren Wert pro Aktie kapitalisiert.

Bei dieser Betrachtung geht das Unternehmen von einem geschätzten Buchwert von 90,37 $ pro Aktie aus und wird voraussichtlich stabile Erträge von etwa 15,42 $ pro Aktie erwirtschaften, basierend auf vorausschauenden Eigenkapitalrenditeschätzungen von vier Analysten. Bei einer durchschnittlichen Eigenkapitalrendite von 14,13 % und Eigenkapitalkosten in Höhe von 7,59 $ pro Aktie schätzt das Modell eine Überschussrendite von 7,83 $ pro Aktie, was darauf hindeutet, dass Gallagher durchweg mehr verdient, als die Anleger theoretisch für das Risiko, das sie eingehen, verlangen.

Da sich der Buchwert in Richtung eines stabilen Niveaus von etwa 109,11 $ je Aktie entwickelt, wandelt das Modell diese Überschussrendite in eine Schätzung des inneren Wertes von etwa 321 $ je Aktie um. Bei einem aktuellen Aktienkurs von etwa 244 $ bedeutet dies, dass die Aktie auf der Basis der Überschussrendite etwa 23,9 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Arthur J. Gallagher um 23,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 932 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Arthur J. Gallagher Kurs vs. Gewinn

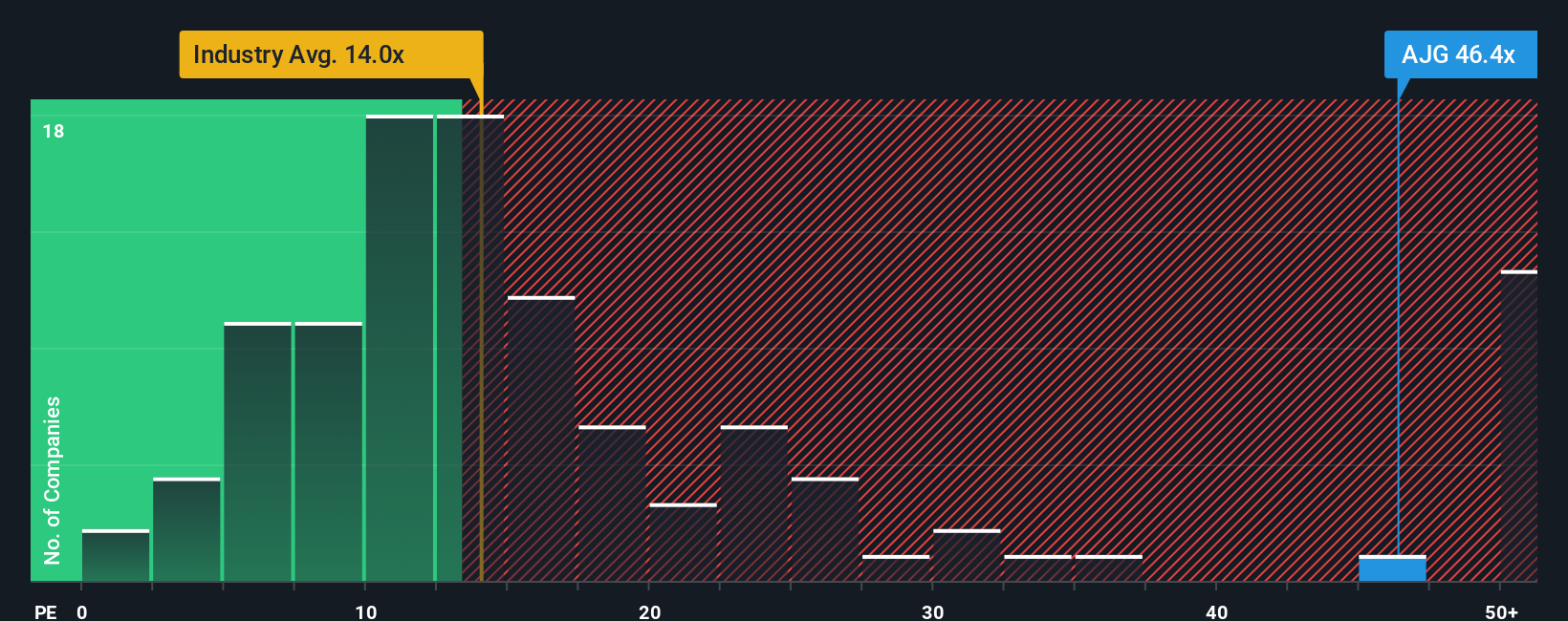

Für ein profitables, reifes Unternehmen wie Arthur J. Gallagher ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode, um zu messen, was Anleger für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen können ein schnelleres erwartetes Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel einen niedrigeren, konservativeren Multiplikator erfordern.

Gallagher wird derzeit mit einem KGV von etwa 39,17 gehandelt, was deutlich über dem breiteren Durchschnitt der Versicherungsbranche von etwa 13,25 und auch über dem 22,74-fachen Durchschnitt der engsten Wettbewerber liegt. Ein einfacher Vergleich dieser Zahlen könnte den Eindruck erwecken, dass die Aktie teuer ist, aber dabei werden unternehmensspezifische Faktoren wie Wachstum, Margen und Risiken außer Acht gelassen.

An dieser Stelle kommt das faire Verhältnis von Simply Wall St ins Spiel. Unser faires KGV von 18,15 spiegelt wider, was wir angesichts der Gewinnwachstumsaussichten, der Rentabilität, des Risikoprofils, der Branchenpositionierung und der Marktkapitalisierung von Gallagher von Investoren erwarten würden. Da dieses faire Verhältnis auf das Unternehmen zugeschnitten ist und nicht auf einen groben Branchendurchschnitt, bietet es eine nuanciertere Benchmark. Im Vergleich zum aktuellen 39,17x erscheint Gallagher auf PE-Basis überbewertet.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Arthur J. Gallagher-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Zukunft von Arthur J. Gallagher mit den Zahlen hinter dem fairen Wert zu verbinden. Ein Narrativ ist Ihre Geschichte für das Unternehmen, ausgedrückt als Annahmen darüber, wie schnell Umsatz und Gewinn wachsen könnten, wie die Gewinnspannen aussehen könnten und welchen Multiplikator der Markt letztendlich zahlen könnte, was dann direkt mit einer Schätzung des fairen Wertes verbunden ist, die Sie mit dem heutigen Aktienkurs vergleichen können. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, sind Narratives einfach einzurichten, werden automatisch aktualisiert, sobald neue Nachrichten oder Erträge eintreffen, und können Ihnen bei Ihrer Entscheidungsfindung helfen, indem sie zeigen, ob Ihr fairer Wert über oder unter dem aktuellen Marktpreis liegt. Ein Arthur J. Gallagher-Narrativ könnte beispielsweise von einem starken organischen Wachstum, steigenden Gewinnspannen und einem zukünftigen fairen Wert ausgehen, der näher an den höheren Analystenzielen liegt. Ein vorsichtigeres Narrativ könnte auf ein langsameres Wachstum, Druck auf die Margen und einen fairen Wert nahe den niedrigsten Zielen abzielen, doch beide basieren auf unterschiedlichen, aber expliziten Annahmen.

Glauben Sie, dass hinter der Geschichte von Arthur J. Gallagher noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arthur J. Gallagher unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:AJG

Advertisement