Wir denken, dass einige Aktionäre zögern könnten, die CEO-Vergütung von eHealth, Inc. (NASDAQ:EHTH) zu erhöhen

Wichtige Einblicke

- Die Jahreshauptversammlung von eHealth findet am 12. Juni statt

- Das Gehalt von 750,0 TUSD ist Teil der Gesamtvergütung von CEO Fran Soistman

- Die Gesamtvergütung liegt 144% über dem Branchendurchschnitt

- Der Dreijahresverlust von eHealth für die Aktionäre betrug 92%, während der Gewinn pro Aktie in den letzten drei Jahren um 24% sank .

In den letzten drei Jahren konnte der Aktienkurs von eHealth, Inc.(NASDAQ:EHTH) nur schwer wachsen, und nun sitzen die Aktionäre auf einem Verlust. Auch das Gewinnwachstum pro Aktie ist trotz steigender Einnahmen gering. Angesichts dieser Entwicklung werden die Aktionäre die Möglichkeit haben, den Vorstand auf der bevorstehenden Hauptversammlung am 12. Juni zu befragen, auf der sie die künftige Unternehmensleistung beeinflussen können, indem sie über Beschlüsse, einschließlich der Vergütung der Führungskräfte, abstimmen. Im Folgenden wird erläutert, warum die Aktionäre unserer Meinung nach derzeit zögern könnten, eine Gehaltserhöhung zu genehmigen.

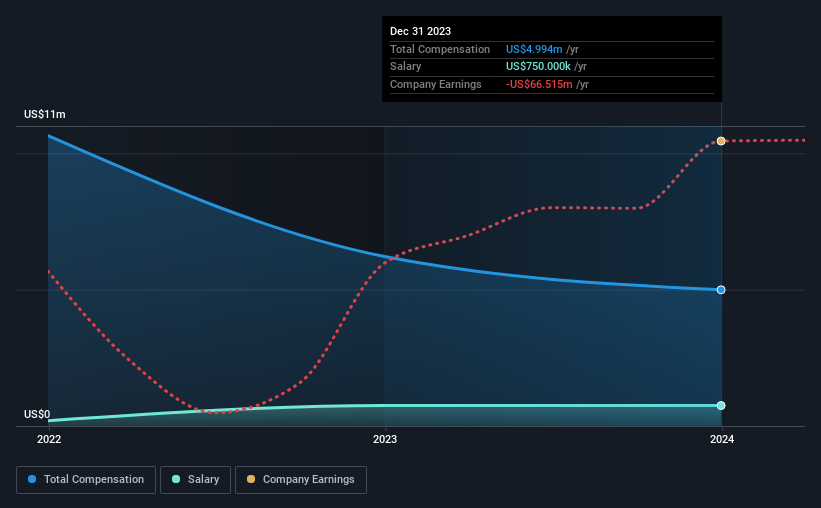

Sehen Sie sich unsere neueste Analyse für eHealth an

Wie ist die Gesamtvergütung von Fran Soistman im Vergleich zu anderen Unternehmen der Branche?

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass eHealth, Inc. eine Marktkapitalisierung von 156 Mio. US$ hat und eine jährliche Gesamtvergütung für den CEO von 5,0 Mio. US$ für das Jahr bis Dezember 2023 berichtet. Wir stellen fest, dass dies ein Rückgang von 20 % im Vergleich zum Vorjahr ist. Wir denken, dass die Gesamtvergütung wichtiger ist, aber unsere Daten zeigen, dass das CEO-Gehalt mit 750 TUSD niedriger ist.

Beim Vergleich ähnlicher Unternehmen aus der amerikanischen Versicherungsbranche mit einer Marktkapitalisierung zwischen 100 und 400 Mio. USD haben wir festgestellt, dass die durchschnittliche Gesamtvergütung des CEO bei 2,1 Mio. USD liegt. Dies deutet darauf hin, dass Fran Soistman mehr als der Median in der Branche bezahlt wird. Darüber hinaus hält Fran Soistman direkt unter seinem eigenen Namen Aktien von eHealth im Wert von 2,4 Mio. US$, was uns zeigt, dass er eine bedeutende persönliche Beteiligung an dem Unternehmen hat.

| Bestandteil | 2023 | 2022 | Anteil (2023) |

| Gehalt | 750 TUSD | 750 Tausend US-Dollar | 15% |

| Sonstiges | 4,2 Millionen US$ | 5,5 Mio. US$ | 85% |

| Gesamtentschädigung | 5,0 Millionen US$ | 6,2 Millionen US$ | 100% |

Im Branchenvergleich entfallen etwa 14% der Gesamtvergütung auf das Gehalt und 86% auf sonstige Vergütungen. eHealth entspricht weitgehend dem Branchendurchschnitt, was den Anteil des Gehalts an der Gesamtvergütung angeht. Wenn die Gesamtvergütung zu Gunsten von Nicht-Gehaltsleistungen ausfällt, deutet dies darauf hin, dass die Vergütung des CEO an die Unternehmensleistung gekoppelt ist.

Ein Blick auf die Wachstumszahlen von eHealth, Inc.

In den letzten drei Jahren ist der Gewinn pro Aktie von eHealth, Inc. um 24% pro Jahr gesunken. Das Unternehmen erzielte im letzten Jahr ein Umsatzwachstum von 26%.

Der Rückgang des Gewinns pro Aktie könnte für einige Anleger Anlass zur Sorge sein. Im Gegensatz dazu ist das Umsatzwachstum stark, was auf ein zukünftiges Potenzial für ein EPS-Wachstum schließen lässt. Diese beiden Kennzahlen bewegen sich in unterschiedliche Richtungen, so dass es zwar schwierig ist, die Leistung sicher zu beurteilen, aber wir denken, dass es sich lohnt, die Aktie zu beobachten. Die historische Performance kann manchmal ein guter Indikator dafür sein, was als Nächstes kommt, aber wenn Sie einen Blick in die Zukunft des Unternehmens werfen möchten, könnte Sie diese kostenlose Visualisierung der Analystenprognosen interessieren .

War eHealth, Inc. eine gute Investition gewesen?

Die Rendite von -92% über drei Jahre hätte die Aktionäre von eHealth, Inc. nicht erfreut. Dies legt nahe, dass es für das Unternehmen unklug wäre, den CEO zu großzügig zu bezahlen.

Zusammengefasst...

Der Verlust für die Aktionäre in den letzten drei Jahren ist sicherlich besorgniserregend und hat möglicherweise etwas mit der Tatsache zu tun, dass die Erträge des Unternehmens nicht gewachsen sind. Die bevorstehende Hauptversammlung wird den Aktionären die Gelegenheit bieten, die Vergütungspolitik des Unternehmens zu überprüfen und zu beurteilen, ob das Urteil und die Entscheidungsfindung des Vorstands mit denen der Aktionäre des Unternehmens übereinstimmen.

Zwar ist es wichtig, der Vergütung des Vorstandsvorsitzenden Aufmerksamkeit zu schenken, doch sollten Anleger auch andere Elemente des Unternehmens berücksichtigen. Wir haben nachgeforscht und 2 Warnzeichen für eHealth entdeckt, auf die Anleger in Zukunft achten sollten.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der CEO-Vergütung. Sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob eHealth unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.