Advertisement

Gibt es jetzt eine Chance für Procter & Gamble nach den Nachhaltigkeitsinitiativen von 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Procter & Gamble im Moment ein kluger Kauf ist? Damit sind Sie nicht allein, denn viele Anleger bewerten den Wert des Unternehmens neu, da sich die Marktbedingungen ändern.

- Die Aktie hat in letzter Zeit eine leichte Abwärtsbewegung erlebt und ist in der letzten Woche um 2,3 % und seit Jahresbeginn um 11,4 % gesunken. Dies könnte auf einen Stimmungsumschwung oder neue Wachstumschancen hindeuten.

- Die jüngsten Schlagzeilen konzentrierten sich auf die strategischen Akquisitionen des Unternehmens und die erweiterten Nachhaltigkeitsinitiativen, die einen wichtigen Kontext für die jüngsten Kursbewegungen darstellen. Die allgemeine Marktvolatilität und das erneute Interesse an Grundnahrungsmitteln haben Procter & Gamble auch für langfristige Anleger interessant gemacht.

- Auf unserer Bewertungscheckliste erhält Procter & Gamble 3 von 6 Punkten und liegt damit genau in der Mitte. Aus diesem Grund lohnt es sich, genauer zu untersuchen, wie wir den Wert beurteilen, und am Ende dieses Artikels werden wir Ihnen eine Bewertungsperspektive vorstellen, die Sie vielleicht noch nicht berücksichtigt haben.

Ansatz 1: Procter & Gamble Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Zahlen dann auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz hilft Anlegern, über kurzfristige Schwankungen hinwegzusehen, indem sie sich auf die Fähigkeit eines Unternehmens konzentrieren, im Laufe der Zeit Barmittel zu generieren.

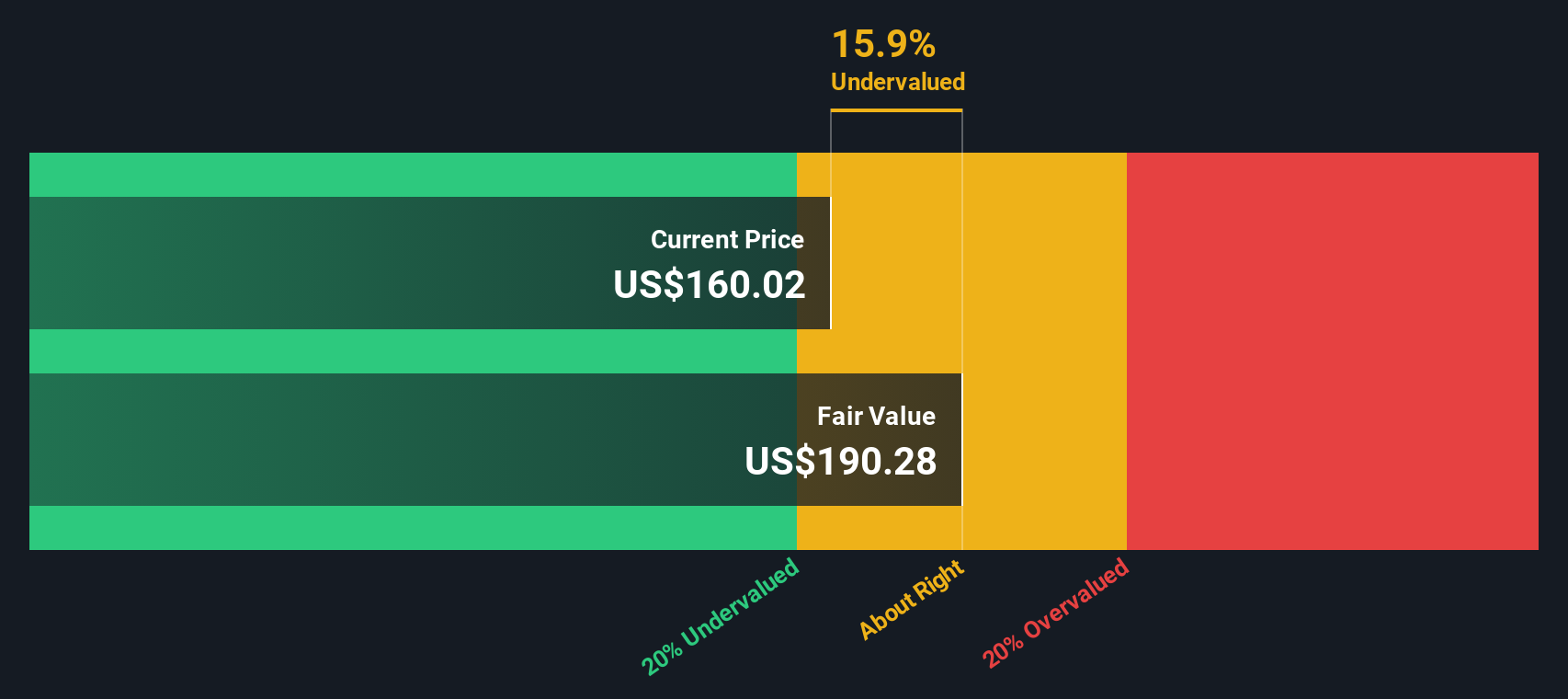

Für Procter & Gamble liegt der aktuelle Free Cash Flow (FCF) bei 15,40 Mrd. $. Die Analysten geben Schätzungen für die nächsten Jahre ab, wobei die Prognosen allmählich ansteigen. Der FCF für 2028 wird auf 16,98 Mrd. $ geschätzt. Darüber hinaus extrapoliert Simply Wall St weiter und erwartet, dass der FCF bis 2035 auf über 21,36 Mrd. $ ansteigen wird. Alle Cashflows werden in US-Dollar gemessen.

Unter Verwendung dieses zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital ergibt sich ein geschätzter innerer Wert für Procter & Gamble in Höhe von 185,05 $ pro Aktie. Dies entspricht einem Abschlag von 20,6 % auf den aktuellen Aktienkurs, was darauf hindeutet, dass die Aktie auf der Grundlage ihrer zugrunde liegenden Cashflow-Kraft deutlich unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Procter & Gamble um 20,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Procter & Gamble Kurs vs. Gewinn

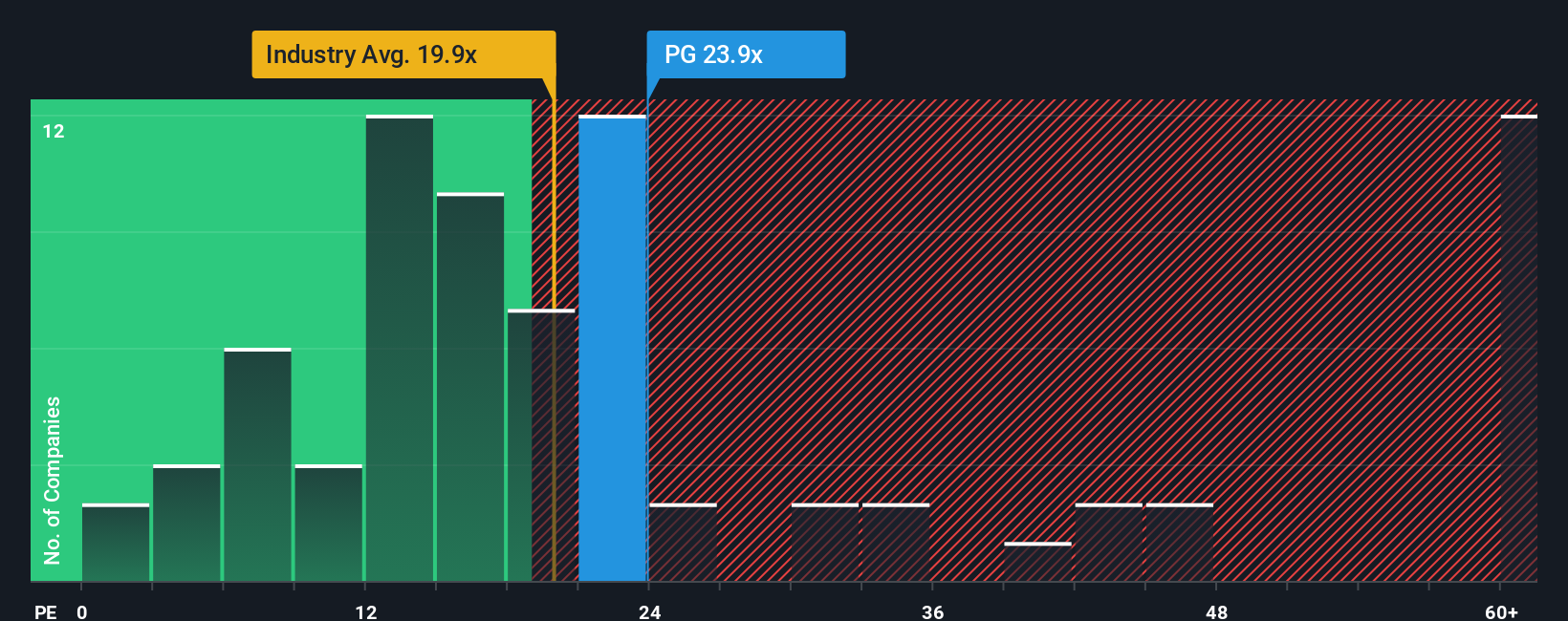

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Für etablierte Unternehmen wie Procter & Gamble bietet das KGV ein einfaches Mittel, um zu beurteilen, ob der aktuelle Kurs der Aktie durch die anhaltende Rentabilität gerechtfertigt ist.

Ein "faires" oder "normales" KGV ist jedoch nicht in Stein gemeißelt. Es hängt von den Markterwartungen in Bezug auf das Wachstum eines Unternehmens, die Konsistenz seiner Erträge und die wahrgenommenen Risiken ab. Schnell wachsende, stabile Unternehmen können ein höheres KGV rechtfertigen, während wachstumsschwächere oder risikoreichere Unternehmen eher mit einem Abschlag gehandelt werden.

Procter & Gamble wird derzeit mit einem KGV von 20,8x gehandelt. Dies ist etwas höher als der Durchschnitt der Branchenkollegen (20,6x) und liegt deutlich über dem Durchschnitt der Haushaltswarenbranche (18,1x). Diese Vergleiche sind jedoch nur bedingt aussagekräftig. Die von Simply Wall St entwickelte "Fair Ratio"-Methode geht noch einen Schritt weiter, indem sie unternehmensspezifische Faktoren wie künftiges Gewinnwachstum, Marktkapitalisierung, Gewinnspannen und Branchendynamik analysiert. Für Procter & Gamble wird das faire Verhältnis mit 25,7x berechnet, was darauf hindeutet, dass in Anbetracht der Stärken und Aussichten des Unternehmens ein höheres KGV tatsächlich gerechtfertigt wäre.

Im Gegensatz zu einfachen Vergleichen mit Branchen- oder Peer-Durchschnitten verbindet das faire Verhältnis Wachstumsaussichten und Unternehmensqualität zu einer ausgewogenen Benchmark. Dies macht es zu einer zuverlässigeren Methode, um festzustellen, ob eine Aktie für das, was sie bietet, billig oder teuer ist.

Mit einem aktuellen KGV von 20,8 und einem fairen Verhältnis von 25,7 erscheinen die Aktien von Procter & Gamble auf der Grundlage dieser differenzierteren Analyse derzeit unterbewertet.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Procter & Gamble-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein dynamisches Tool, das Ihre Perspektive in den Mittelpunkt stellt, wenn Sie ein Unternehmen wie Procter & Gamble bewerten.

Narratives sind ganz einfach. Sie legen Ihre Sichtweise der Unternehmensgeschichte dar und stellen dann eine Verbindung zu Finanzprognosen wie Umsatz, Gewinn und Gewinnspannen her, um schließlich zu dem fairen Wert zu gelangen, den Sie für gerechtfertigt halten. Anstatt sich nur auf Durchschnittswerte oder Modelle zu verlassen, können Sie mit Hilfe von Narratives die Realität des Unternehmens und Ihre Erwartungen mit dem, was Sie zu zahlen bereit sind, verknüpfen und so Ihre Investitionsüberlegungen persönlich und transparent machen.

Die auf der Community-Seite von Simply Wall St verfügbaren Narratives sind eine zugängliche Ressource, der Millionen von Anlegern vertrauen. Sie werden automatisch aktualisiert, sobald neue Informationen wie Gewinne oder Nachrichten veröffentlicht werden, so dass Ihre Investmentstory stets mit den neuesten Entwicklungen übereinstimmt.

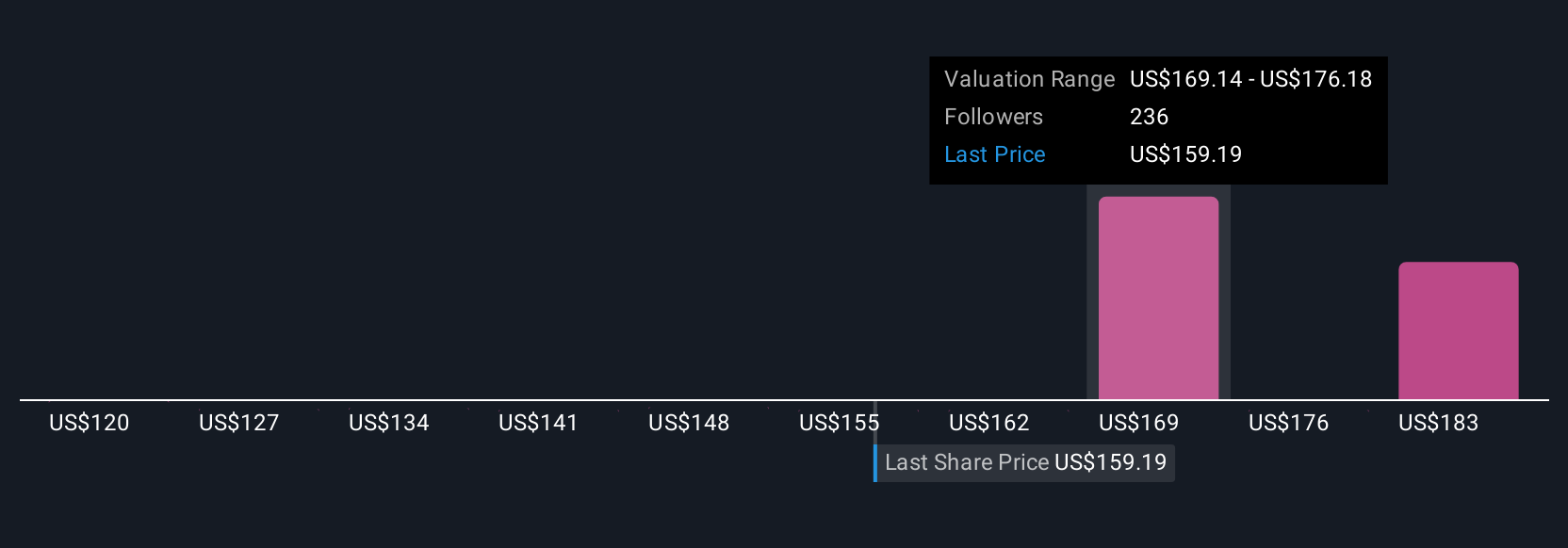

Indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Aktienkurs vergleichen, können Sie schnell erkennen, ob es an der Zeit ist, zu kaufen, zu verkaufen oder zu halten. Einige Anleger sind beispielsweise der Meinung, dass Procter & Gamble bis zu 186 US-Dollar pro Aktie wert ist, wenn seine Innovationen langfristiges Wachstum liefern, während andere den fairen Wert eher bei 105 US-Dollar sehen, was die vorsichtigeren Aussichten aufgrund des langsameren Umsatzwachstums und der steigenden Kosten widerspiegelt.

Was Procter & Gamble betrifft, machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Procter & Gamble-Narratives ganz einfach:

Fairer Wert: $169,05

Der aktuelle Aktienkurs ist um 13,1% unterbewertet

Umsatzwachstum: 3.2%

- Es wird erwartet, dass Investitionen in Innovationen und die Einführung neuer Produkte in den kommenden Jahren zu einem höheren Marktanteil und Umsatzwachstum führen werden.

- Produktivitäts- und Kostenmanagementinitiativen werden voraussichtlich zu verbesserten Nettomargen und Erträgen führen, selbst unter schwierigen globalen Bedingungen.

- Das Konsenskursziel der Analysten liegt nur geringfügig über dem aktuellen Aktienkurs, was darauf hindeutet, dass sie die Aktie als annähernd fair bewertet ansehen. Es ist wichtig, dass Sie diese Annahmen mit Ihren eigenen Erwartungen abgleichen.

Fairer Wert: $119,81

Der aktuelle Aktienkurs ist um 22,6% überbewertet

Umsatzwachstum: 4.7%

- Es wird erwartet, dass das Wachstum von Procter & Gamble bescheiden ausfällt und sich mit zunehmender Reife des Unternehmens stärker an die Inflationsraten und risikofreien Renditen anpasst.

- Mehrere Bewertungsansätze deuten darauf hin, dass die Aktie derzeit über ihrem inneren Wert gehandelt wird, und ohne wesentliche Gewinnüberraschungen oder Margenausweitung ist ein deutlicher Aufwärtstrend unwahrscheinlich.

- Das Unternehmen ist nach wie vor ein hochwertiger, stabiler Dividendenzahler, aber die aktuellen Preise spiegeln möglicherweise eher eine Prämie für seine Beständigkeit als für sein künftiges Wachstumspotenzial wider.

Glauben Sie, dass hinter der Geschichte von Procter & Gamble noch mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Procter & Gamble unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PG

Advertisement