Advertisement

Gibt es jetzt eine Chance für die UnitedHealth Group, nachdem die aufsichtsbehördliche Kontrolle die Aktie getroffen hat?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der aktuelle Kurs der UnitedHealth Group ein Schnäppchen ist oder ob es noch Spielraum nach unten gibt, bevor sich der wahre Wert zeigt? Sie sind nicht allein, denn viele Anleger stellen sich angesichts der Geschichte und des Formats der Aktie die gleiche Frage.

- Die Aktien der UnitedHealth Group erholten sich in der vergangenen Woche um 3,0 %, aber die längerfristige Entwicklung zeigt, dass die Probleme tiefer liegen. Die Aktie ist in diesem Monat um 7,2 % gefallen und hat im letzten Jahr 44,8 % verloren.

- Die jüngsten Schlagzeilen haben den neuen regulatorischen Druck und die verstärkte Prüfung der Kostenerstattung im Gesundheitswesen hervorgehoben, was das Vertrauen der Anleger erschüttert und die Volatilität des Aktienkurses verstärkt hat. Die Nervosität des gesamten Sektors und die wechselnden politischen Debatten verstärken die Auswirkungen und halten die Händler auf Trab.

- Auf der Grundlage des sechsstufigen Bewertungsschemas von Simply Wall St erhält UnitedHealth Group derzeit 5 von 6 Punkten bei der Überprüfung der Unterbewertung. Das ist ein starkes Ergebnis, aber wie schneiden die einzelnen Bewertungsansätze hier ab? Bleiben Sie dran, wenn wir uns mit den verschiedenen Methoden beschäftigen, und achten Sie am Ende dieses Artikels auf eine noch intelligentere Methode zur Bewertung.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der UnitedHealth Group

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf ihren aktuellen Wert abzinst. Dieser Ansatz zielt darauf ab, den tatsächlichen Wert des Unternehmens in heutigen Dollar zu bestimmen, basierend auf dem erwarteten Cashflow.

Für die UnitedHealth Group beginnt das Modell mit einem aktuellen freien Cashflow von 17,1 Mrd. $. Die Prognosen der Analysten erstrecken sich auf die nächsten fünf Jahre, und dann werden die Projektionen extrapoliert, was in einem geschätzten freien Cashflow von 39,7 Mrd. USD bis 2035 gipfelt. Diese Zahlen, die alle in USD angegeben sind, spiegeln eine gesunde Cash-Generierung und einen erwarteten stetigen Anstieg von Jahr zu Jahr wider.

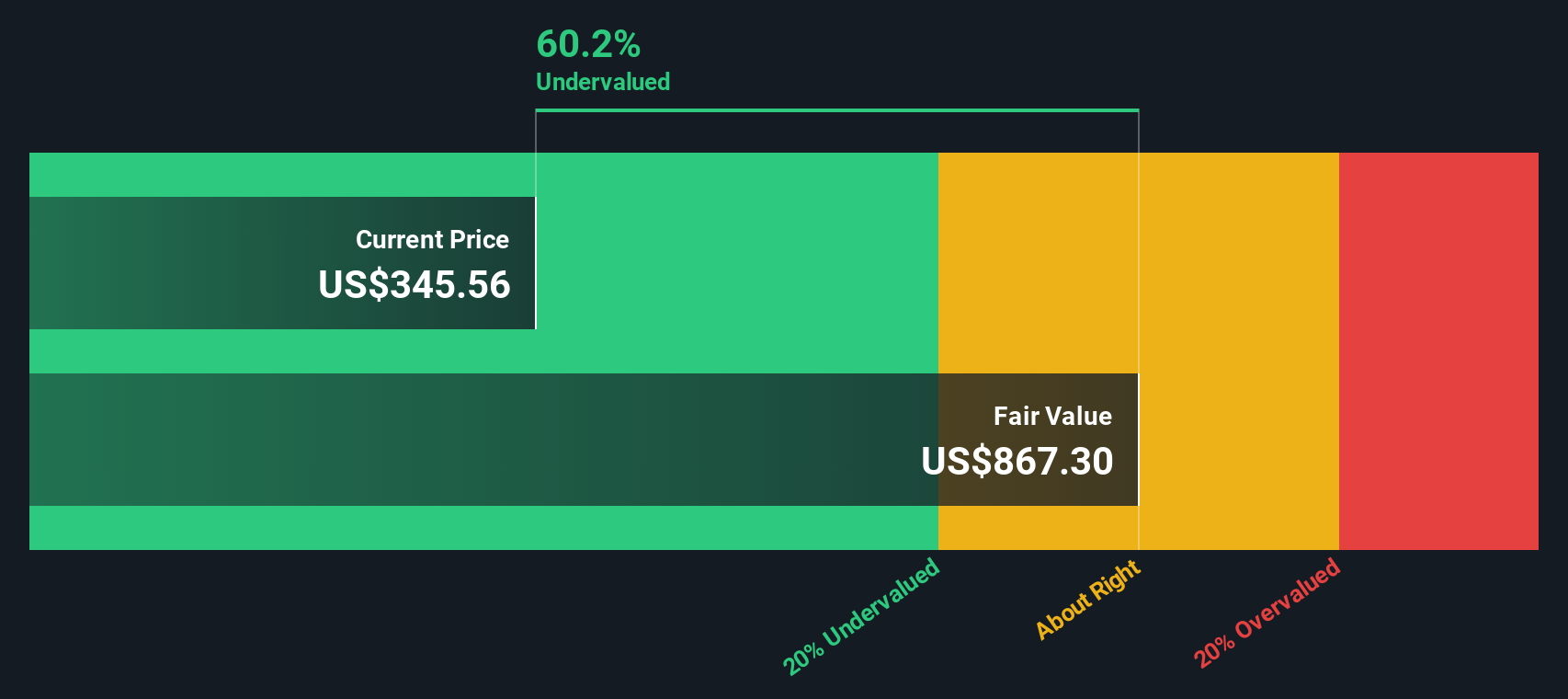

Nach dieser Analyse wird der innere Wert der UnitedHealth Group auf 847,44 $ pro Aktie geschätzt. Im Vergleich zu den aktuellen Marktpreisen deutet der DCF darauf hin, dass die Aktie um 61,1 % unterbewertet ist.

Ergebnis: UNTERBETEILT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass UnitedHealth Group um 61,1% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: UnitedHealth Group Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist häufig der Maßstab für die Bewertung etablierter und profitabler Unternehmen wie UnitedHealth Group. Durch den Vergleich des aktuellen Aktienkurses eines Unternehmens mit seinen jüngsten Gewinnen erhalten Anleger einen schnellen Eindruck davon, wie viel der Markt bereit ist, für jeden Dollar Gewinn zu zahlen. Bei Unternehmen mit einer konstanten Ertragsbilanz kann das KGV aussagekräftige Einblicke in die Wachstumserwartungen und das wahrgenommene Risiko bieten.

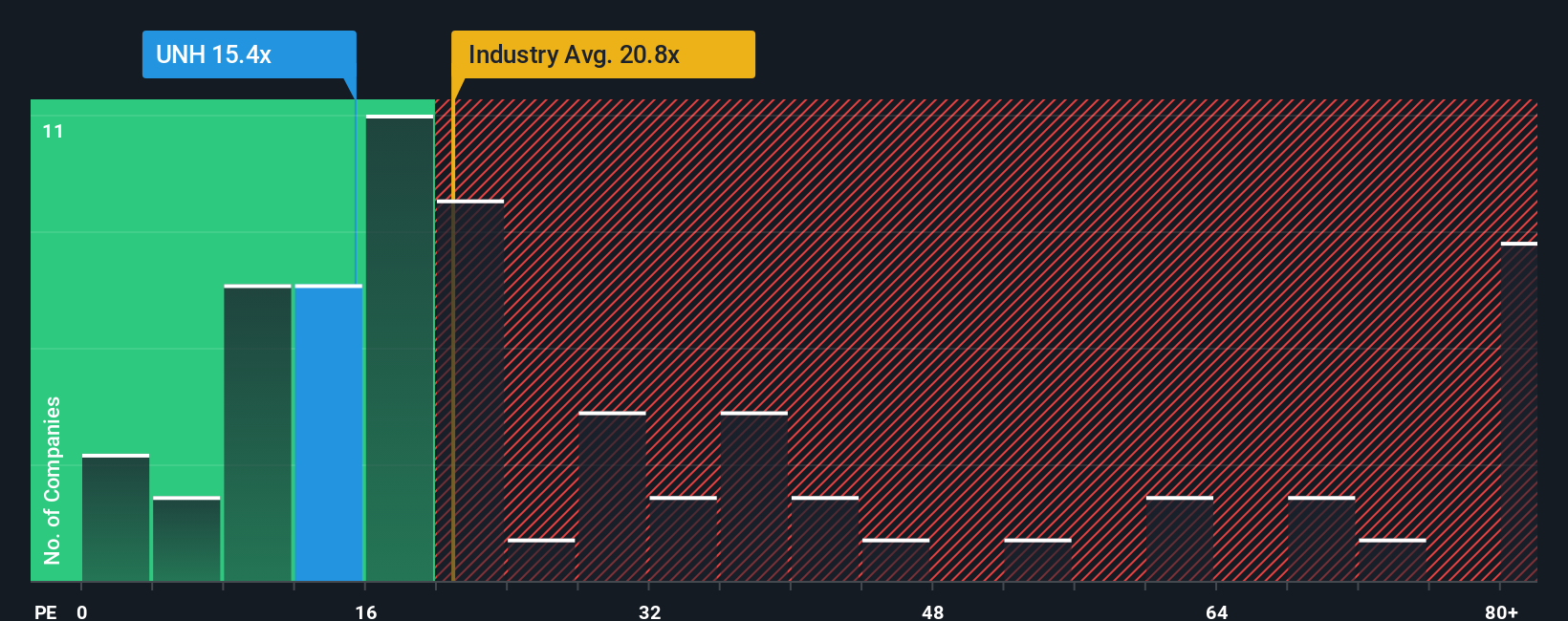

Sowohl die Wachstumsaussichten als auch die Marktrisiken spielen eine große Rolle dabei, was als "normales" oder "faires" KGV angesehen wird. Schnell wachsende und risikoärmere Unternehmen weisen tendenziell höhere Multiplikatoren auf. Ein langsameres Wachstum oder eine erhöhte Unsicherheit führen dagegen in der Regel zu niedrigeren Verhältnissen. Für UnitedHealth Group liegt das aktuelle KGV bei 17x, was deutlich unter dem Durchschnitt der Gesundheitsbranche von 22,8x und dem Durchschnitt der nahen Wettbewerber von 26,8x liegt.

Das faire Verhältnis von Simply Wall St bietet eine nuanciertere Benchmark, indem es die spezifischen Gewinnwachstumsaussichten, Gewinnspannen, Größe und potenziellen Risiken von UnitedHealth Group berücksichtigt. Anstatt nur mit dem Branchendurchschnitt oder anderen Unternehmen zu vergleichen, bietet dieser Ansatz eine maßgeschneiderte Perspektive. Für UnitedHealth liegt das firmeneigene faire Verhältnis bei 41,4x, was darauf hindeutet, dass der Markt die Aktie selbst nach Berücksichtigung dieser Unternehmensspezifika derzeit mit einem starken Abschlag im Vergleich zu ihrer erwarteten Performance bewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UnitedHealth Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Anleger die Geschichte hinter einem Unternehmen erzählen können, indem sie ihre eigenen Aussichten für künftige Umsätze, Erträge und Gewinnspannen mit einem geschätzten fairen Wert verbinden. Anstatt sich nur auf Zahlen oder Kennziffern zu verlassen, können Sie mit Narratives Ihre Sichtweise der Zukunft der UnitedHealth Group mit einer Finanzprognose verbinden und sofort aufzeigen, was dies für den fairen Wert der Aktie heute bedeutet.

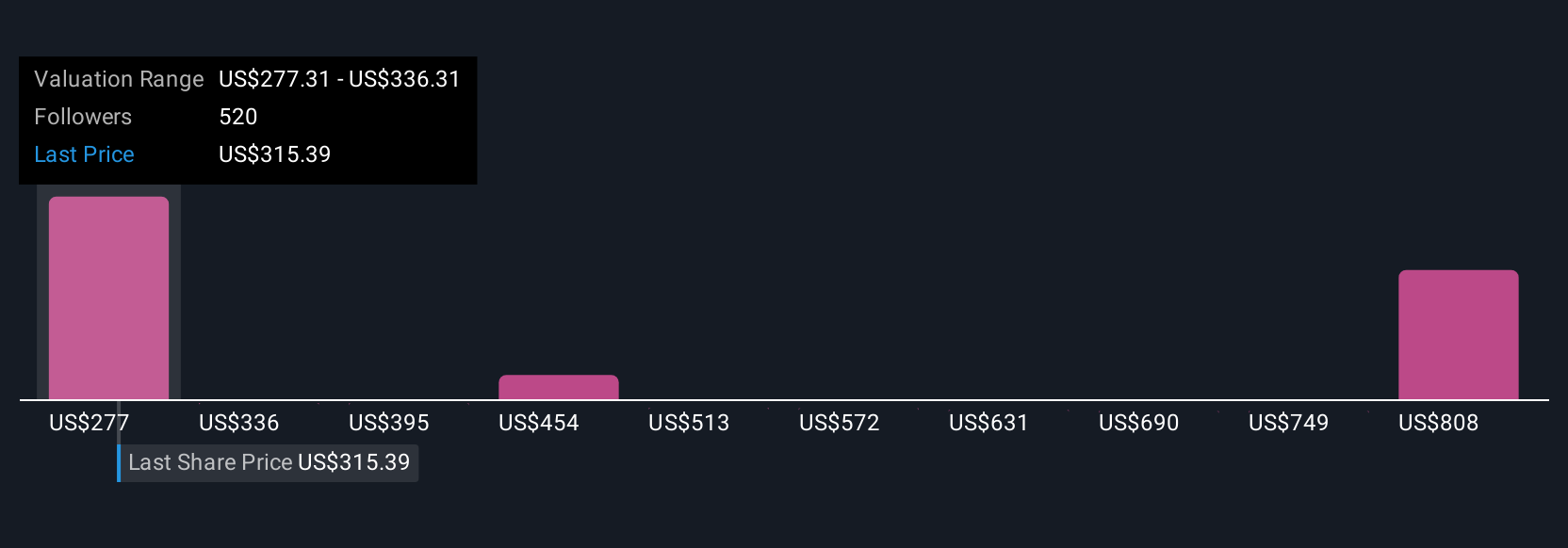

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um ihre Kauf-, Halte- oder Verkaufsentscheidungen transparenter und dynamischer zu gestalten. Narratives werden aktualisiert, sobald neue Informationen, wie z. B. Gewinnberichte oder wichtige Nachrichten, verfügbar sind, so dass jede Schätzung frisch und relevant bleibt. Einige UnitedHealth Group Narratives gehen beispielsweise von einer robusten Margenerholung aus und setzen einen bullischen fairen Wert von bis zu 626 $ pro Aktie an, während vorsichtigere Prognosen, die härtere regulatorische oder operative Herausforderungen widerspiegeln, zu einem fairen Wert von nur 198 $ führen. Diese Vielfalt an Perspektiven ermöglicht es Ihnen, Ihre Geschichte mit anderen zu vergleichen und intelligentere, fundiertere Investitionsentscheidungen zu treffen.

Glauben Sie, dass die UnitedHealth Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UnitedHealth Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UNH

Advertisement