Advertisement

Bedeutet der jüngste Kursrückgang der UnitedHealth Group-Aktie um 33% eine Chance für 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie jemals überlegt haben, ob jetzt der richtige Zeitpunkt für einen Einstieg in die UnitedHealth Group-Aktie ist, sind Sie nicht allein. Die jüngsten Bewegungen des Aktienkurses haben sowohl erfahrenen Anlegern als auch Neueinsteigern viel Gesprächsstoff gegeben. Im letzten Monat sind die Aktien der UnitedHealth Group um 6,9 % gestiegen, und allein in der letzten Woche gab es einen bescheidenen Anstieg von 0,7 %. Diese Zahlen erzählen jedoch nur einen Teil der Geschichte. Wenn Sie Ihren Blick auf das vergangene Jahr ausweiten, werden Sie feststellen, dass die Aktie immer noch um 33,1 % gefallen ist. Das ist ein deutlicher Einbruch, der nicht nur die Marktturbulenzen widerspiegelt, sondern auch die veränderten Wachstums- und Risikoerwartungen im gesamten Gesundheitssektor.

Ein Großteil dieses Stimmungsumschwungs lässt sich auf branchenweite Schlagzeilen über veränderte Erstattungssätze und laufende Diskussionen über die Regulierung von Versicherungsanbietern zurückführen. Diese Faktoren haben zu einer Verunsicherung der Anleger beigetragen, die zu niedrigeren Bewertungen führen kann, selbst wenn die Geschäftsgrundlagen weitgehend intakt bleiben. Die Fünfjahresrendite der UnitedHealth Group liegt jedoch mit 23,8 % immer noch im positiven Bereich, was darauf hindeutet, dass es ein langfristiges Potenzial gibt, wenn sich die Stimmung wieder zu Gunsten des Unternehmens ändert.

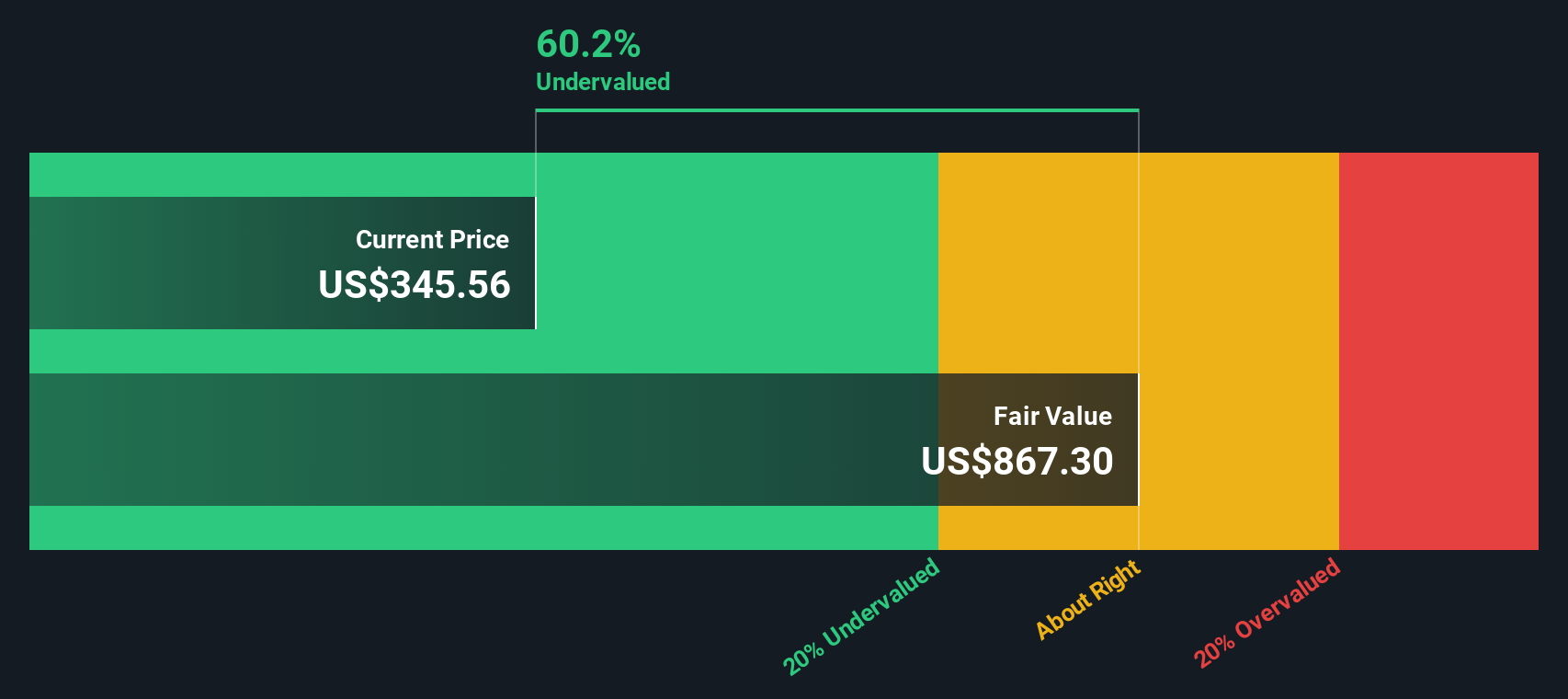

Was bedeutet dies nun für die Bewertung der Aktie? Nach unserer Bewertungsskala erhält UnitedHealth Group eine Bewertung von 4 von 6. Das ist kein perfektes Ergebnis, aber es ist ein Hinweis darauf, dass das Unternehmen nach mehreren Schlüsselkennzahlen unterbewertet sein könnte. Im Folgenden werden wir aufschlüsseln, wie diese Bewertungsansätze im Vergleich zueinander stehen, und eine intelligentere Methode aufzeigen, um all diese Informationen für eine klarere Anlageentscheidung zusammenzustellen.

Warum die UnitedHealth Group hinter ihren Konkurrenten zurückbleibt

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der UnitedHealth Group

Der Discounted-Cashflow-Bewertungsansatz (DCF) schätzt den inneren Wert der UnitedHealth Group, indem er die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Dieses Modell hilft den Anlegern bei der Bewertung des tatsächlichen Wertes des Unternehmens auf der Grundlage der erwarteten Cashflows, die das Unternehmen im Laufe der Zeit erzielen kann.

Derzeit erwirtschaftet die UnitedHealth Group einen Free Cash Flow (FCF) von 25,21 Milliarden US-Dollar. Analysten schätzen, dass der FCF in den nächsten fünf Jahren stetig ansteigen und bis Ende 2029 27,09 Mrd. $ erreichen wird. Über diese anfänglichen Projektionen hinaus werden weitere Wachstumsannahmen extrapoliert, die einen moderaten Anstieg der Cash-Generierung bis 2035 widerspiegeln. Alle Zahlen sind in US-Dollar angegeben, und die Schätzungen für die Zeit nach 2029 wurden von Simply Wall St auf der Grundlage früherer Wachstumsraten und Branchenerwartungen erstellt.

Auf der Grundlage dieser prognostizierten Cashflows und des DCF-Modells liegt der geschätzte faire Wert je Aktie der UnitedHealth Group bei 853,86 $. Auf dem aktuellen Marktniveau bedeutet dies, dass UnitedHealth Group mit einem Abschlag von 56,9 % auf den berechneten inneren Wert gehandelt wird, was darauf hindeutet, dass die Aktie nach dieser Methode stark unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass UnitedHealth Group um 56,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

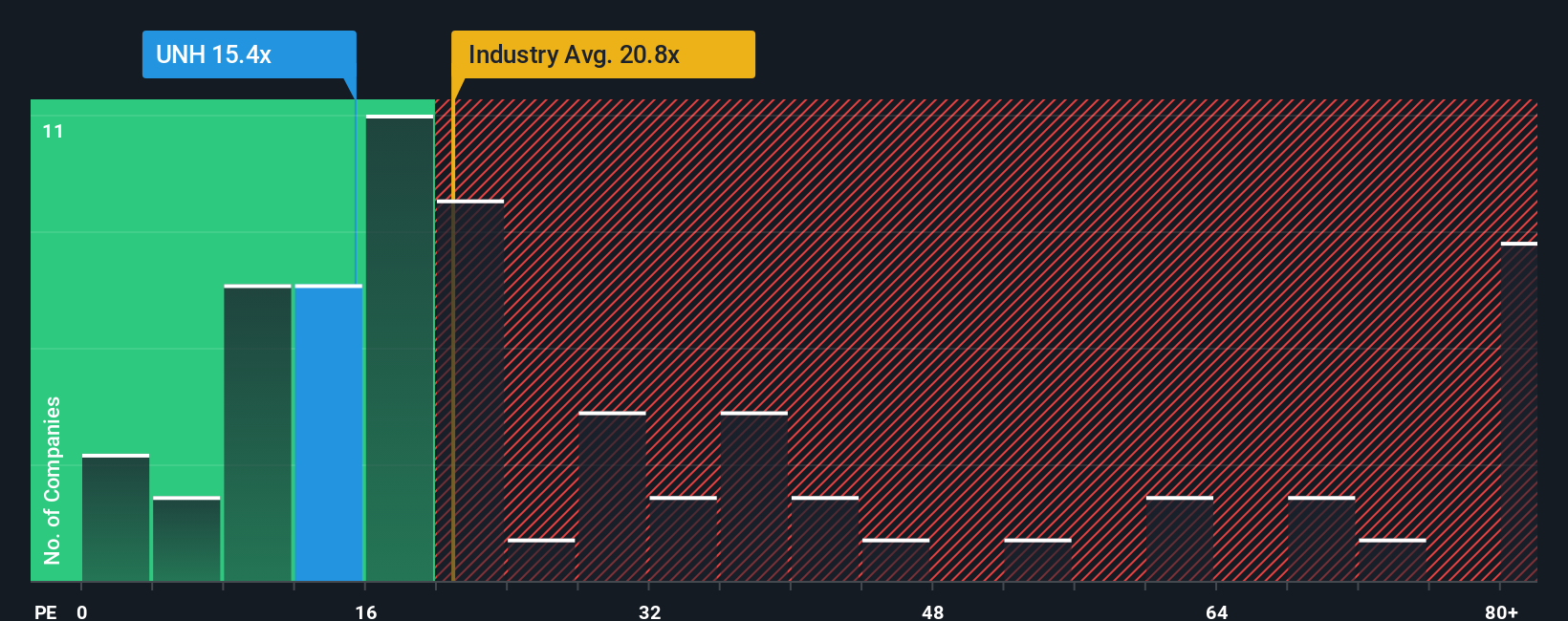

Ansatz 2: UnitedHealth Group Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Bewertungskennzahl für etablierte, profitable Unternehmen wie UnitedHealth Group, da es den Aktienkurs direkt mit der Ertragskraft des Unternehmens in Beziehung setzt. Bei Unternehmen, die Jahr für Jahr solide Gewinne erwirtschaften, bietet das KGV den Anlegern eine schnelle Möglichkeit, abzuschätzen, wie viel sie für jeden Dollar an Gewinn zahlen.

Es ist wichtig zu wissen, dass das, was als "normales" KGV gilt, variieren kann. Ein höheres erwartetes Wachstum oder ein geringeres Risiko unterstützt ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko das KGV eher nach unten zieht. UnitedHealth Group wird derzeit mit einem KGV von 15,6x gehandelt. Im Vergleich dazu liegt der Branchendurchschnitt im Gesundheitswesen bei 21,7x und der Durchschnitt der Vergleichsunternehmen bei 13,4x. Das bedeutet, dass die Aktien der UnitedHealth Group unter dem breiteren Branchendurchschnitt, aber etwas über den Werten der anderen Unternehmen liegen.

Über einfache Vergleiche hinaus bietet das "faire Verhältnis" von Simply Wall St eine fortschrittliche Benchmark. Diese Kennzahl spiegelt nicht nur die Zahlen der Vergleichsunternehmen und der Branche wider, sondern berücksichtigt auch das Gewinnwachstum, das Risikoprofil, die Gewinnspannen und die Größe von UnitedHealth Group. Das faire Verhältnis für UnitedHealth Group beträgt 36,9x, was darauf hindeutet, dass eine weitaus höhere Bewertung durch die zugrunde liegenden Merkmale des Unternehmens gerechtfertigt sein könnte. Da das faire Verhältnis diese einzigartigen Unternehmensfaktoren berücksichtigt, bietet es ein vollständigeres Bild als traditionelle Benchmarks.

Mit einem aktuellen KGV von 15,6x, das deutlich unter dem fairen Verhältnis von 36,9x liegt, erscheint UnitedHealth Group nach diesem Maßstab unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UnitedHealth Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch intelligenteren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ verbindet die Geschichte des Unternehmens, Ihre Sicht auf seine Leistung, seine Risiken und seine Zukunft mit einer spezifischen Finanzprognose und einem geschätzten fairen Wert.

Anstatt sich ausschließlich auf Zahlen wie KGVs zu verlassen, erstellen oder wählen Sie bei Narratives ein Szenario aus. Erwarten Sie beispielsweise, dass die Investitionen der UnitedHealth Group in wertorientierte Versorgung und Technologie die Margen steigern werden, oder sind Sie aufgrund der Herausforderungen der Medicare-Strategie und des regulatorischen Gegenwinds vorsichtiger?

Dies macht das Investieren dynamischer und zugänglicher; Millionen von Anlegern auf der Community-Seite von Simply Wall St nutzen Narratives, um auf einfache Weise zu verfolgen, wie ihre Perspektiven und die sich entwickelnden Nachrichten oder Ergebnisse des Unternehmens den fairen Wert beeinflussen und ob die Aktie unter oder über diesem Wert gehandelt wird.

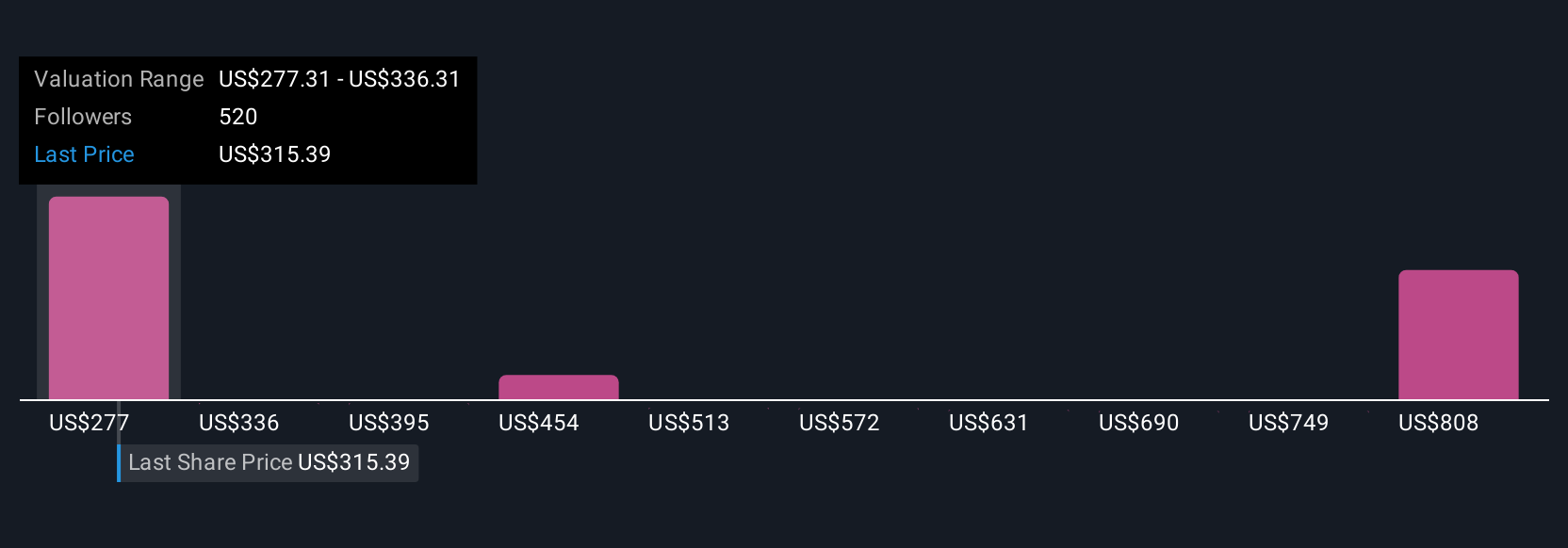

Wenn Analysten erwarten, dass der faire Wert von UnitedHealth zwischen 198 $ und 626 $ pro Aktie liegt, könnte sich ein konservativer Anleger aufgrund potenzieller Medicare-Risiken auf den niedrigeren Wert konzentrieren, während ein optimistischer Anleger eine Margenerholung erwarten und das höhere Ziel anstreben könnte. Mithilfe von Narrativen können Sie so investieren, wie es Ihrer eigenen Sichtweise entspricht, und sich schnell anpassen, wenn sich die realen Informationen ändern.

Glauben Sie, dass hinter der Geschichte der UnitedHealth Group noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Gemeinschaft wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UnitedHealth Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UNH

Advertisement