Advertisement

Reicht die Innovationskraft von Stryker aus, um den aktuellen Aktienkurs im Jahr 2025 zu stützen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob der aktuelle Aktienkurs von Stryker ein Schnäppchen, voll bewertet oder überbewertet ist? Lassen Sie uns untersuchen, was das Interesse an der Aktie derzeit antreibt.

- Die Stryker-Aktie ist in der letzten Woche um 1,1 % und im letzten Monat um 0,7 % gestiegen, was zu einem bescheidenen Plus von 3,8 % im bisherigen Jahresverlauf beiträgt. Im Vergleich zum gleichen Zeitraum des Vorjahres liegt sie jedoch weiterhin um 4,2 % im Minus.

- In den jüngsten Schlagzeilen wurden die fortlaufenden Innovationen von Stryker in der Medizintechnik und die jüngsten strategischen Übernahmen hervorgehoben. Diese Entwicklungen haben eine Diskussion über das Potenzial für zukünftiges Wachstum und Marktexpansion ausgelöst und beeinflussen, wie Anleger die mit der Aktie verbundenen Chancen und Risiken bewerten.

- Auf unserer Checkliste für unterbewertete Aktien wird Stryker derzeit mit 0 von 6 Punkten bewertet. Dies wirft wichtige Fragen darüber auf, wie ein qualitativ hochwertiges Unternehmen des Gesundheitswesens wie dieses zu bewerten ist, und weist auf einen alternativen Bewertungsansatz hin, der am Ende des Artikels erörtert wird.

Stryker erreicht bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Stryker Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Für Stryker modelliert dieser Ansatz die Fähigkeit des Unternehmens, im Laufe der Zeit Cashflows zu generieren, wobei sowohl Analystenschätzungen für die nächsten Jahre als auch längerfristige Projektionen verwendet werden.

Der aktuelle Free Cash Flow von Stryker liegt bei etwa 4,1 Mrd. $. Die Analysten prognostizieren ein stetiges Wachstum und erwarten, dass der Free Cash Flow bis 2028 etwa 5,9 Mrd. $ erreichen wird. Über fünf Jahre hinaus wird die Prognose auf der Grundlage moderater Wachstumsannahmen erweitert, was zu FCF-Prognosen von über 7,2 Mrd. $ in zehn Jahren führt. Alle Projektionen sind in US-Dollar ausgedrückt.

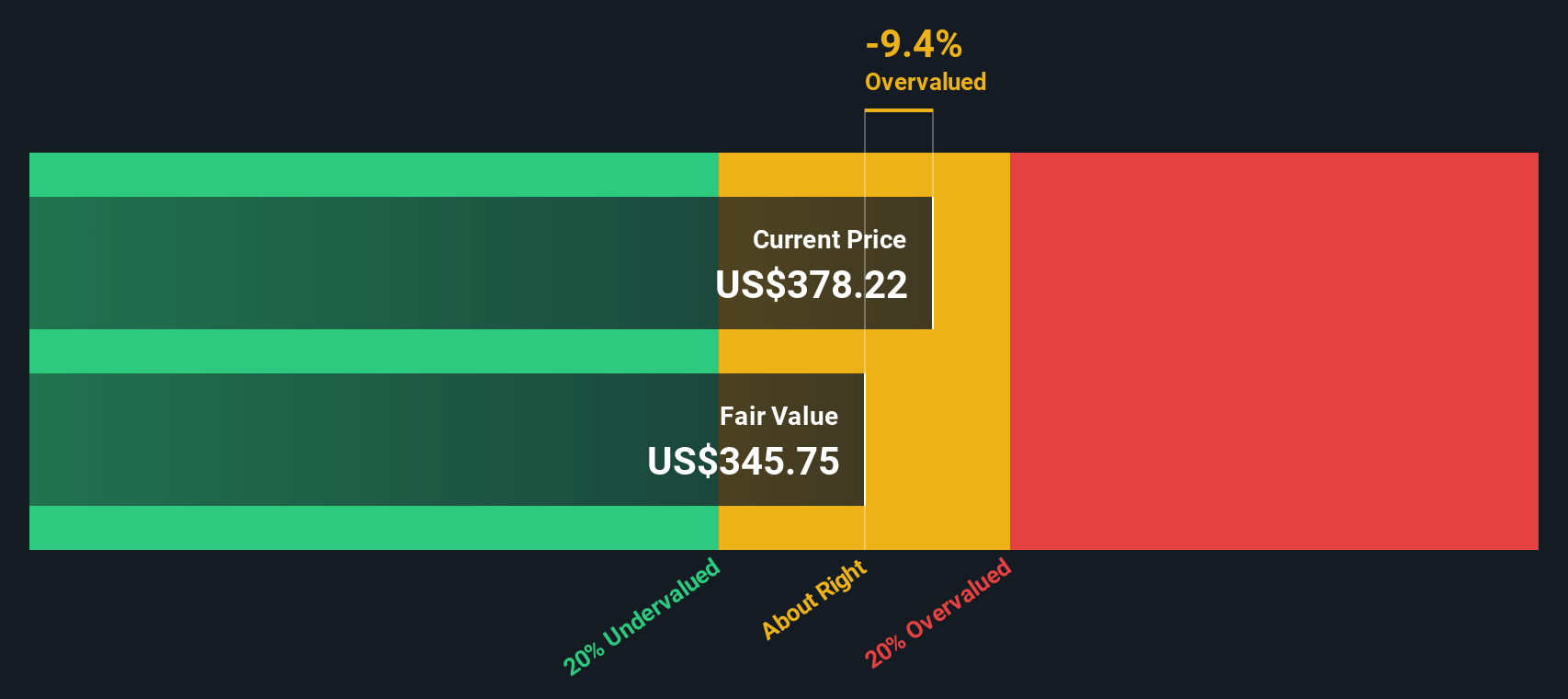

Nach Abzinsung dieser Cashflows auf den Gegenwartswert schätzt das DCF-Modell den inneren Wert von Stryker auf 300,25 $ pro Aktie. Verglichen mit dem aktuellen Börsenkurs bedeutet dies, dass die Aktie um 24,0 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Stryker um 24,0% überbewertet sein könnte. Entdecken Sie 922 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Stryker Kurs vs. Gewinn

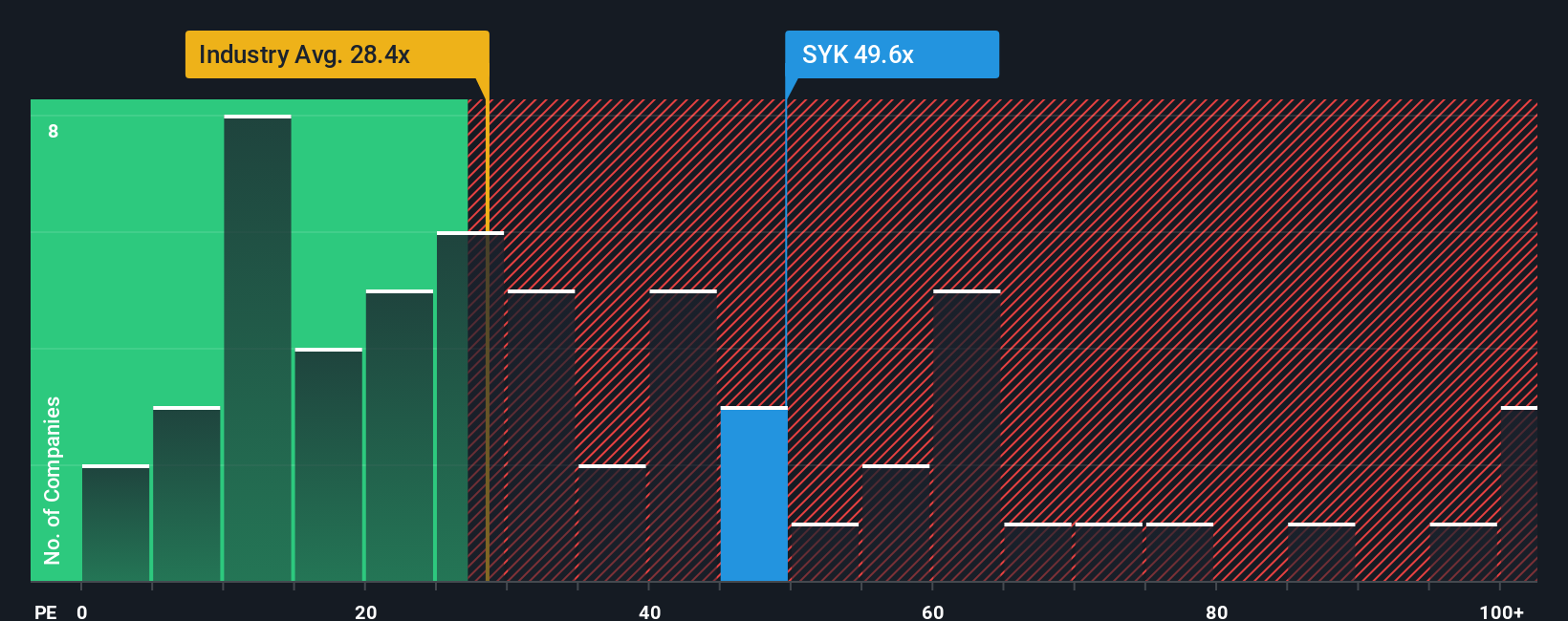

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als das nützlichste Bewertungsinstrument für beständig profitable Unternehmen wie Stryker. Es ermöglicht den Anlegern zu erkennen, wie viel sie für jeden Dollar an ausgewiesenen Gewinnen zahlen, was besonders wichtig für etablierte Unternehmen ist, die zuverlässige Gewinne erwirtschaften.

Was ein "faires" KGV ausmacht, hängt von den Erwartungen für das künftige Gewinnwachstum und den wahrgenommenen Risiken in der Branche eines Unternehmens ab. Hohe Wachstumsaussichten und geringere Risiken rechtfertigen in der Regel ein höheres KGV, während langsam wachsende oder risikoreichere Unternehmen einen niedrigeren Multiplikator aufweisen sollten.

Derzeit wird Stryker mit einem KGV von 48,4x gehandelt. Dies liegt nicht nur deutlich über dem Branchendurchschnitt für medizinische Geräte von 28,9x, sondern auch über dem Durchschnitt seiner direkten Konkurrenten, der bei 43,0x liegt. Oberflächlich betrachtet deutet dies darauf hin, dass Stryker mit einem Aufschlag sowohl gegenüber seinem Sektor als auch gegenüber seinen Wettbewerbern gehandelt wird.

Das "faire Verhältnis" von Simply Wall St geht jedoch noch eine Ebene tiefer. Diese firmeneigene Kennzahl prognostiziert, wie hoch ein angemessenes KGV sein sollte, basierend auf Strykers einzigartiger Mischung aus Wachstumsaussichten, Rentabilität, Risiken, Marktkapitalisierung und Branchendynamik. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen bietet das faire Verhältnis eine ganzheitlichere Einschätzung des Wertes, die auf den spezifischen Fundamentaldaten des Unternehmens beruht.

Für Stryker liegt dieses faire Verhältnis bei 37,6x. Dies liegt deutlich unter dem aktuellen KGV, was darauf hindeutet, dass der Preis von Stryker über dem liegt, was sein Finanzprofil und seine Wachstumsaussichten ansonsten rechtfertigen würden.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Stryker-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ stellt Ihre eigene Geschichte und Perspektive um ein Unternehmen herum dar, so dass Sie entscheiden können, wie Sie sich die Zukunft von Stryker vorstellen, und diese Überzeugungen mit bestimmten Zahlen wie dem fairen Wert, dem künftigen Umsatz, dem Gewinn und der Gewinnspanne in Verbindung bringen können.

Betrachten Sie ein Narrative als eine klare Verbindung zwischen der Geschichte von Stryker, den geschäftlichen Fakten, die Sie interessieren, und dem daraus resultierenden Wert. Sie wählen die für Sie wichtigen Katalysatoren aus, schätzen die künftige Performance ein und sehen, wie sich Ihre Einschätzung mit dem Marktpreis deckt. Dieser Ansatz macht es nicht nur Analysten, sondern auch allen anderen leicht, ihre Sicht der Dinge darzustellen und über das Narratives-Tool auf der Community-Seite von Simply Wall St, dem Millionen von Anlegern vertrauen, zu verfolgen.

Narratives sollen Ihnen helfen, intelligentere Kauf- oder Verkaufsentscheidungen zu treffen, indem sie Ihren geschätzten fairen Wert dem aktuellen Marktpreis gegenüberstellen, und sie werden automatisch aktualisiert, wenn neue Gewinnberichte, Nachrichten oder Risiken auftauchen. So ist sichergestellt, dass Ihre Einschätzung immer aktuell ist.

Einige Anleger sehen den fairen Wert von Stryker beispielsweise bei 465 $, da sie sich auf die Innovation und die globale Expansion des Unternehmens konzentrieren, während andere den Wert aufgrund von Risiken wie Verzögerungen bei der Zulassung und Preisdruck auf 316 $ senken.

Glauben Sie, dass Stryker noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Stryker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SYK

Advertisement