Vorsichtige Anleger honorieren die Performance von Invitae Corporation (NYSE:NVTA) nicht vollständig

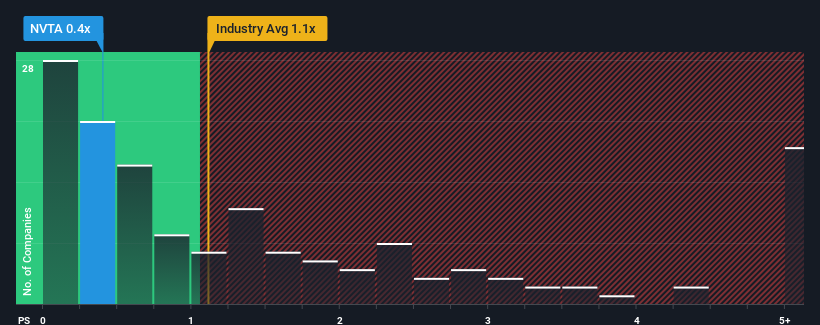

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Gesundheitsbranche in den Vereinigten Staaten ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,1x haben, scheint Invitae Corporation(NYSE:NVTA) mit seinem P/S-Verhältnis von 0,4x einige Kaufsignale zu geben. Das Kurs-Umsatz-Verhältnis könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Siehe unsere letzte Analyse für Invitae

Wie sieht die jüngste Performance von Invitae aus?

Invitae hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht sind. Es scheint, dass viele davon ausgehen, dass die schwache Umsatzentwicklung anhalten wird, was das Kurs-Gewinn-Verhältnis (KGV) gedrückt hat. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden auf eine Verbesserung warten, bevor sie sie als günstig ansehen.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Invitae ansehen.Wie entwickelt sich das Umsatzwachstum von Invitae?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von Invitae als angemessen angesehen wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Umsatzrückgang von 7,4 % beschert. Dennoch ist es bewundernswert, dass die Einnahmen im Vergleich zu vor drei Jahren insgesamt um 96 % gestiegen sind, ungeachtet der letzten 12 Monate. Dementsprechend würden die Aktionäre die mittelfristigen Umsatzwachstumsraten auf jeden Fall begrüßen, auch wenn sie es vorgezogen hätten, den Lauf fortzusetzen.

Die neun Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz in den kommenden drei Jahren um 7,1 % pro Jahr steigen wird. Das entspricht in etwa der Wachstumsprognose von 7,7 % pro Jahr für die gesamte Branche.

In Anbetracht dessen finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von Invitae hinter dem seiner Branchenkollegen zurückbleibt. Offenbar zweifeln einige Aktionäre an den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Invitae lernen?

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass Invitae derzeit mit einem niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das prognostizierte Wachstum im Einklang mit der gesamten Branche steht. Wenn wir ein solches mittleres Umsatzwachstum sehen, gehen wir davon aus, dass es die potenziellen Risiken sind, die das Kurs-Gewinn-Verhältnis unter Druck setzen. Vielleicht sind die Anleger besorgt, dass das Unternehmen in naher Zukunft schlechter abschneiden könnte als prognostiziert.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Invitae fünf Warnzeichen identifiziert (von denen mindestens drei nicht ignoriert werden sollten), und diese zu verstehen, sollte Teil Ihres Anlageprozesses sein.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Invitae zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

If you're looking to trade Invitae, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Invitae unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.