Nach einem Sprung von 29% Paragon 28, Inc. (NYSE:FNA) Aktien sind nicht unter dem Radar fliegen

Die Aktionäre von Paragon 28, Inc.(NYSE:FNA) sind zweifellos erfreut, dass der Aktienkurs im letzten Monat um 29 % gestiegen ist, obwohl er immer noch darum kämpft, den kürzlich verlorenen Boden wieder aufzuholen. Leider konnten die Kursgewinne des letzten Monats die Verluste des letzten Jahres kaum ausgleichen, da die Aktie in diesem Zeitraum immer noch 46 % verloren hat.

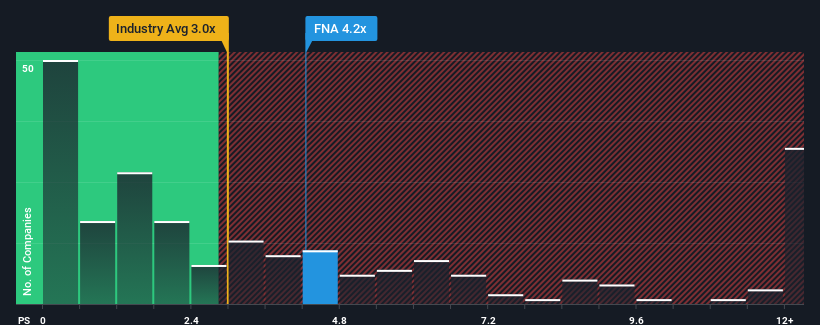

Nach dem Kursanstieg könnte man meinen, dass Paragon 28 mit einem Kurs-Umsatz-Verhältnis (P/S) von 4,2 eine Aktie ist, die es nicht wert ist, untersucht zu werden, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der US-Medizintechnikbranche ein P/S-Verhältnis von weniger als 3 haben. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Siehe unsere letzte Analyse zu Paragon 28

Wie sich Paragon 28 entwickelt hat

Die jüngste Zeit war für Paragon 28 von Vorteil, da die Umsätze des Unternehmens schneller gestiegen sind als die der meisten anderen Unternehmen. Es scheint, dass der Markt davon ausgeht, dass sich diese Form auch in Zukunft fortsetzen wird, weshalb das Kurs-Umsatz-Verhältnis so hoch ist. Das sollten Sie wirklich hoffen, denn sonst zahlen Sie einen ziemlich hohen Preis ohne besonderen Grund.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Paragon 28 im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Das Kurs-Gewinn-Verhältnis von Paragon 28 ist typisch für ein Unternehmen, von dem ein solides Wachstum und vor allem eine bessere Performance als in der Branche erwartet wird.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 20 %. Erfreulicherweise sind die Einnahmen dank des Wachstums in den letzten 12 Monaten im Vergleich zu vor drei Jahren um insgesamt 87 % gestiegen. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein jährliches Wachstum von 19 % zu erwarten ist. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 9,6 % prognostiziert, was deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Paragon 28 über dem der meisten anderen Unternehmen liegt. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das möglicherweise eine bessere Zukunft vor sich hat.

Was bedeutet das Kurs-Gewinn-Verhältnis von Paragon 28 für die Anleger?

Das Kurs-Gewinn-Verhältnis (KGV) von Paragon 28 ist gestiegen, da die Aktien des Unternehmens stark zugelegt haben. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Wir haben festgestellt, dass Paragon 28 sein hohes Kurs-Umsatz-Verhältnis beibehält, weil sein prognostiziertes Umsatzwachstum erwartungsgemäß höher ist als das der übrigen Medizintechnikbranche. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verschlechterung der Einnahmen recht gering ist, was das hohe Kurs-Gewinn-Verhältnis rechtfertigt. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Dennoch zeigt Paragon 28 in unserer Anlageanalyse 3 Warnzeichen , die Sie kennen sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Paragon 28 zu überdenken, schauen Sie sich unsere interaktive Liste hochwertiger Aktien an, um eine Vorstellung davon zu bekommen, was es da draußen noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paragon 28 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.