Advertisement

Ist CVS Health nach der 76,6%igen Rallye und neuen Partnerschaften in der Primärversorgung ein verstecktes Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob CVS Health zum heutigen Kurs tatsächlich ein gutes Geschäft ist? Schauen wir uns an, ob unter der Oberfläche ein versteckter Wert oder potenzielle Vorsicht lauert.

- Die Aktie von CVS Health hat eine Achterbahnfahrt hinter sich. Sie ist seit Jahresbeginn um beeindruckende 76,6 % und im letzten Jahr um 47,1 % gestiegen, obwohl die letzte Woche mit einem Rückgang von 5,0 % etwas holprig war.

- Die jüngsten Schlagzeilen haben die strategischen Partnerschaften von CVS und den beschleunigten Einstieg in die Primärversorgung ins Rampenlicht gerückt, was zu Diskussionen über das künftige Wachstum und die Wettbewerbsposition des Unternehmens geführt hat. Gleichzeitig haben die allgemeinen Marktängste im Gesundheitswesen die Volatilität für die Anleger in den Vordergrund gerückt.

- Das Unternehmen erhält derzeit 5 von 6 Punkten in unserem Bewertungscheck, was auf mehrere unterbewertete Aspekte hinweist, die es wert sind, untersucht zu werden. Als Nächstes gehen wir darauf ein, wie der Wert beurteilt wird. Bleiben Sie dran, denn am Ende dieses Artikels wird ein noch aufschlussreicherer Ansatz zur Bewertung vorgestellt.

Ansatz 1: CVS Health Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz konzentriert sich auf das, was für langfristige Aktionäre am wichtigsten ist: die tatsächlich zu erwartenden Cashflows des Unternehmens, bereinigt um den Zeitwert des Geldes.

Für CVS Health liegt der jüngste freie Cashflow für die letzten zwölf Monate bei 6,1 Mrd. $. Analysten prognostizieren einen stetigen Anstieg, wobei der freie Cashflow bis zum Jahr 2029 voraussichtlich 13,7 Mrd. $ erreichen wird. Während die direkten Analystenschätzungen in der Regel nur fünf Jahre in die Zukunft reichen, werden weitere Prognosen darüber hinaus mit Hilfe von Extrapolationstechniken berechnet, die sich auf die jüngsten Wachstumsraten und die Erwartungen der Branche stützen.

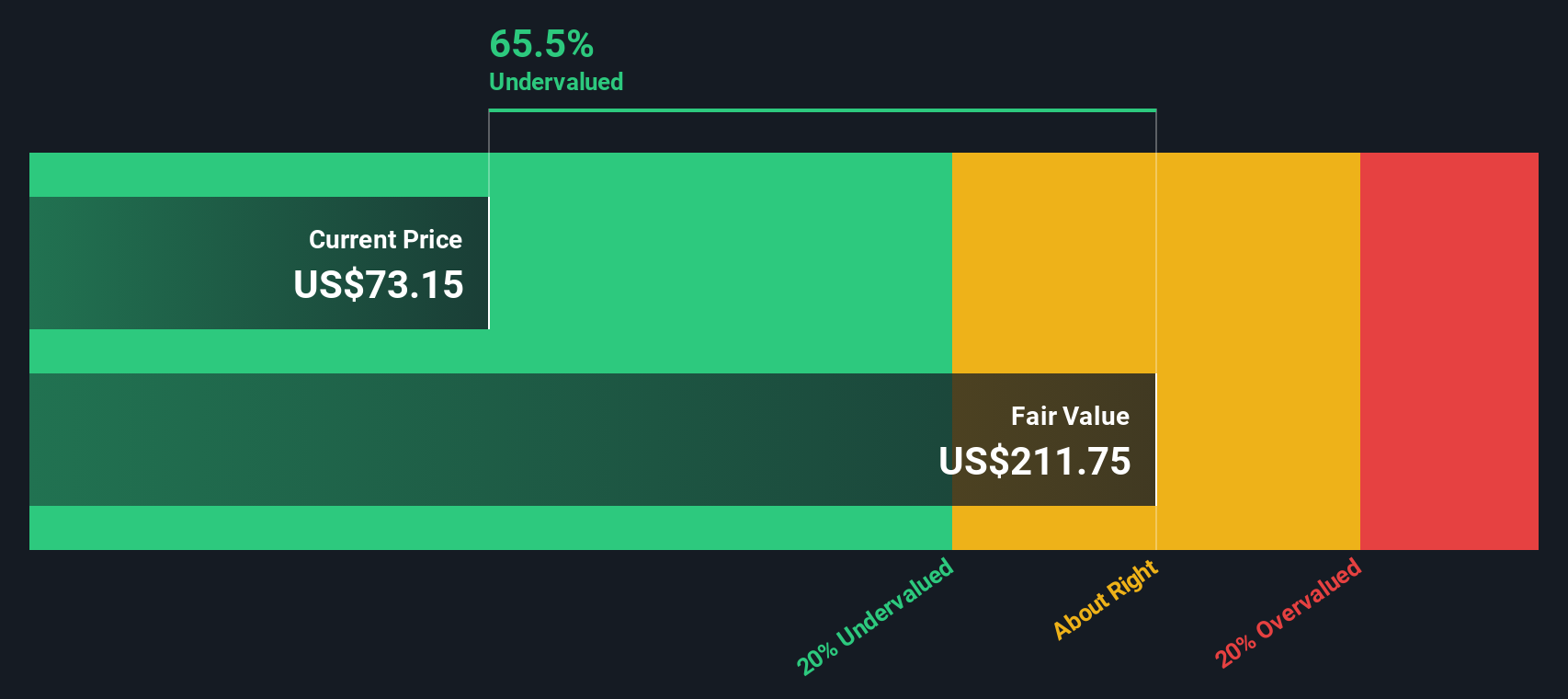

Auf der Grundlage dieser Cashflows und unter Verwendung des zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital liegt der geschätzte innere Wert von CVS Health bei 305,82 $ pro Aktie. Da die Aktie derzeit mit einem Abschlag von 74,5 % auf diesen geschätzten Wert gehandelt wird, deutet das DCF-Modell darauf hin, dass CVS Health im Verhältnis zu seinem langfristigen Cash-Generierungspotenzial deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass CVS Health um 74,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: CVS Health Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist häufig ein zuverlässiger Maßstab für die Bewertung profitabler Großunternehmen wie CVS Health, insbesondere in Branchen, in denen die Gewinnspannen zwar schwanken können, der Umsatz aber ein wichtiger Indikator für die Marktposition und die Wachstumsaussichten bleibt. Für Unternehmen mit konstantem oder wachsendem Umsatz bietet das KGV ein einfaches Mittel zum Wertvergleich, insbesondere wenn die Erträge durch kurzfristige Kosten oder nicht-operative Posten beeinträchtigt werden können.

Das "normale" oder faire Kurs-Gewinn-Verhältnis für ein Unternehmen hängt nicht nur von seinem Umsatzwachstumsprofil ab, sondern auch vom wahrgenommenen Risiko im Zusammenhang mit diesem Wachstum. Höhere Wachstumsraten und ein geringeres Risiko rechtfertigen in der Regel ein höheres Verhältnis, während ein langsameres Wachstum oder ein höheres Risiko die aus den Umsatzmultiplikatoren abgeleiteten Bewertungen senken sollten.

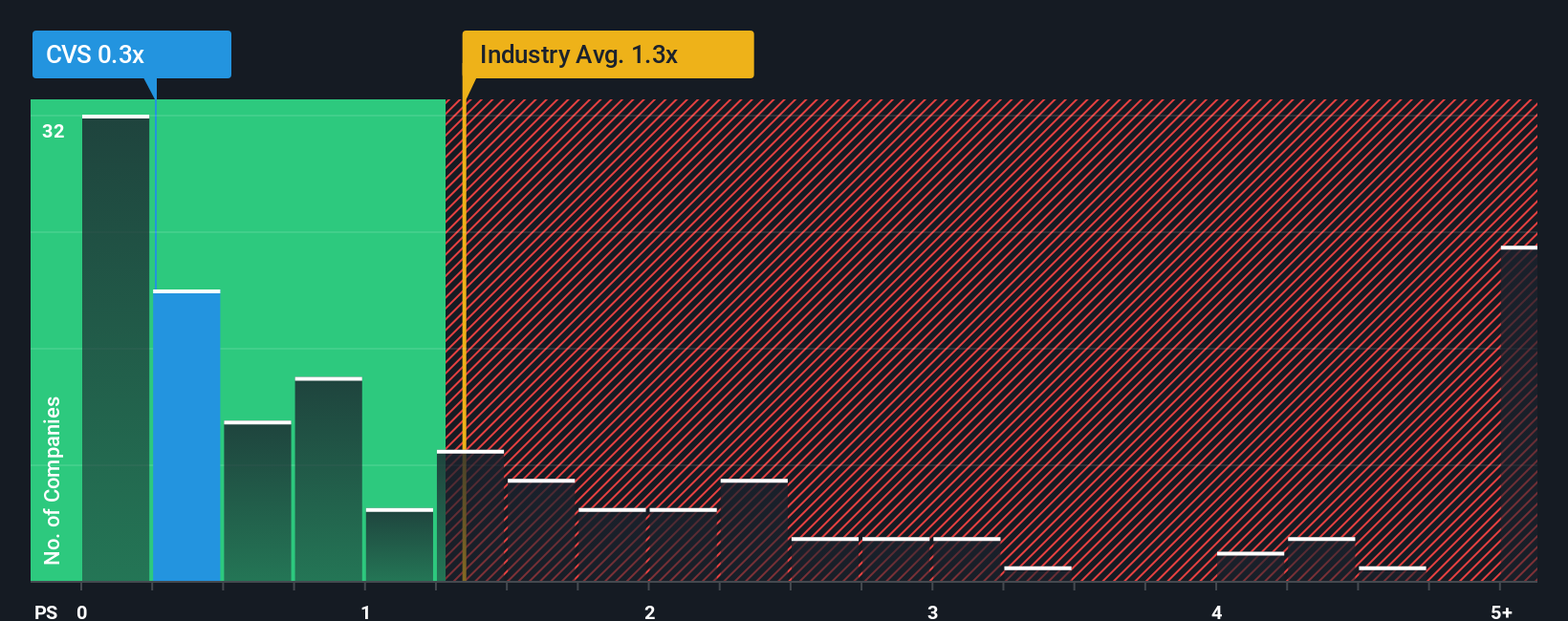

Derzeit wird CVS Health mit einem Kurs-Gewinn-Verhältnis von nur 0,25x gehandelt. Zum Vergleich: Das durchschnittliche Kurs-Gewinn-Verhältnis für Unternehmen des Gesundheitswesens liegt bei 1,23x, während die direkten Wettbewerber im Durchschnitt bei etwa 1,06x liegen. Dies wirft die Frage auf: Wird CVS Health zu Unrecht herabgesetzt, oder steckt mehr hinter der Geschichte?

An dieser Stelle bietet das faire Verhältnis von Simply Wall St einen nützlichen Einblick. Das faire Verhältnis für CVS Health liegt bei 1,25x, wobei das zukünftige Wachstum, die Gewinnspannen, die Größe und die spezifischen Risiken des Unternehmens berücksichtigt wurden. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich ist das faire Verhältnis darauf zugeschnitten, zu erkennen, wie CVS Health bei den Fundamentaldaten und Aussichten dasteht, und nicht nur bei den sektorweiten Durchschnittswerten.

Da das Unternehmen mit dem 0,25-fachen und damit deutlich unter dem 1,25-fachen des fairen Verhältnisses gehandelt wird, deutet dies darauf hin, dass der Markt den Ertragsstrom von CVS Health unterbewertet, selbst wenn man die Risiken und das erwartete Wachstum berücksichtigt.

Ergebnis: UNDERVALUED

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CVS Health-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist eine klare und einfache Geschichte, die auf Ihrer eigenen Sichtweise der Zukunft eines Unternehmens beruht und Ihre Erwartungen in Bezug auf Umsätze, Gewinne und Gewinnspannen mit Ihrer Schätzung des fairen Wertes verknüpft. Anstatt sich nur auf statische Kennzahlen oder Analystenziele zu verlassen, können Sie mit Hilfe von Narratives Ihre Überlegungen mit den Zahlen kombinieren und so eine dynamische Prognose erstellen, die leicht zu verfolgen und anzupassen ist, wenn neue Informationen verfügbar werden.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um diese Geschichten zu entwerfen, den fairen Wert mit dem aktuellen Aktienkurs zu vergleichen und die entscheidende Frage zu beantworten: Wann sollte ich kaufen oder verkaufen? Da Narratives automatisch mit Unternehmensnachrichten oder -ergebnissen aktualisiert werden, bleibt Ihre Ansicht mit den neuesten Daten relevant, was sie zu einem intelligenteren, maßgeschneiderten Instrument als herkömmliche Methoden macht.

Einige Anleger erstellen beispielsweise optimistische Narratives für CVS Health und prognostizieren, dass starke demografische Trends und neue Versorgungsmodelle ein stetiges Ertragswachstum bewirken und den fairen Wert auf über 99 $ ansteigen lassen werden. Andere sehen einen langfristigen Druck auf die Gewinnspannen und einen härteren Wettbewerb, der die Rentabilität einschränkt, so dass ihr bärisches Narrativ näher bei 70 $ liegt. Wenn Sie Ihre Anlageentscheidungen auf der Grundlage Ihres eigenen Narrativs treffen, können Sie zuversichtlich handeln, da Sie sowohl die Geschichte als auch die Zahlen hinter Ihrem Kursziel kennen.

Glauben Sie, dass hinter der Geschichte von CVS Health mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CVS Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CVS

Advertisement