Gesundheitscheck: Wie umsichtig geht Tandem Diabetes Care (NASDAQ:TNDM) mit Fremdkapital um?

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern ob man einen dauerhaften Kapitalverlust erleidet. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wichtig ist, dass Tandem Diabetes Care, Inc.(NASDAQ:TNDM) Schulden hat. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein extrem gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Tandem Diabetes Care an

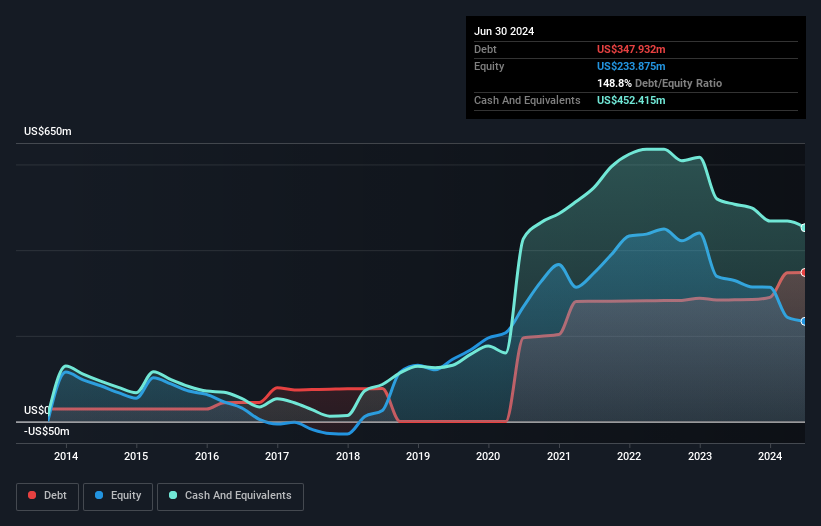

Wie hoch ist die Verschuldung von Tandem Diabetes Care?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Tandem Diabetes Care im Juni 2024 Schulden in Höhe von 347,9 Mio. US$ hatte, was einem Anstieg von 284,1 Mio. US$ innerhalb eines Jahres entspricht. Dem stehen jedoch 452,4 Mio. US$ an Barmitteln gegenüber, so dass das Unternehmen über 104,5 Mio. US$ an Nettobarmitteln verfügt.

Wie stark ist die Bilanz von Tandem Diabetes Care?

Aus der letzten Bilanz geht hervor, dass Tandem Diabetes Care Verbindlichkeiten in Höhe von 240,6 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 463,0 Mio. US$, die danach fällig werden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 452,4 Mio. US$ und Forderungen im Wert von 98,1 Mio. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 153,1 Mio. US$.

Natürlich hat Tandem Diabetes Care eine Marktkapitalisierung von 2,78 Milliarden US-Dollar, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Dennoch ist es klar, dass wir die Bilanz des Unternehmens weiterhin beobachten sollten, damit sie sich nicht zum Schlechten verändert. Tandem Diabetes Care hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Tandem Diabetes Care in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten blieben die Einnahmen von Tandem Diabetes Care ziemlich konstant, und das Unternehmen meldete kein positives Ergebnis vor Zinsen und Steuern. Das ist zwar kaum beeindruckend, aber auch nicht allzu schlecht.

Wie riskant ist also Tandem Diabetes Care?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und wir stellen fest, dass Tandem Diabetes Care im letzten Jahr einen Verlust beim Gewinn vor Zinsen und Steuern (EBIT) verzeichnete. In dieser Zeit verbrannte das Unternehmen 64 Mio. USD an Barmitteln und machte einen Verlust von 136 Mio. USD. Die Rettung sind jedoch die 104,5 Mio. USD in der Bilanz. Das bedeutet, dass das Unternehmen bei den derzeitigen Raten noch mindestens zwei Jahre lang für Wachstum ausgeben kann. Insgesamt würden wir sagen, dass die Aktie ein wenig riskant ist, und wir sind normalerweise sehr vorsichtig, bis wir einen positiven freien Cashflow sehen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für Tandem Diabetes Care ausgemacht, das Sie kennen sollten.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tandem Diabetes Care unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.