Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie hoch die Verschuldung ist, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass TransMedics Group, Inc.(NASDAQ:TMDX) Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn es wirklich schlimm wird, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für TransMedics Group

Wie hoch ist die Verschuldung von TransMedics Group?

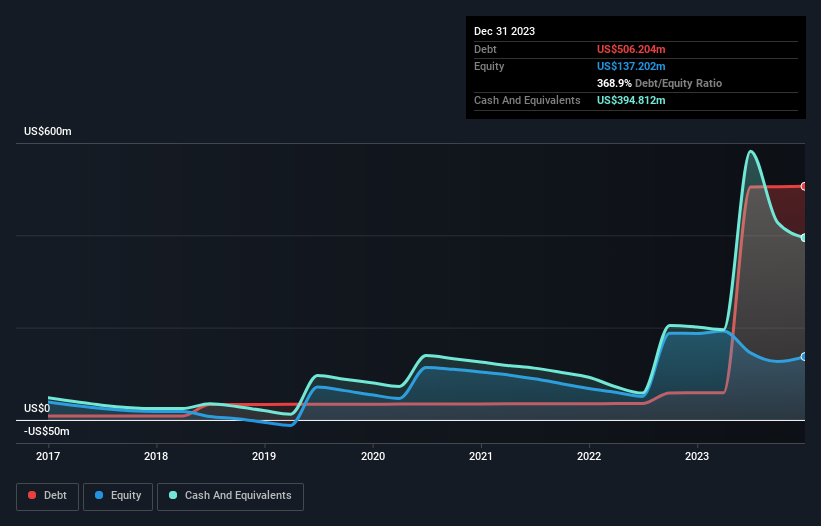

Die folgende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass die TransMedics Group im Dezember 2023 Schulden in Höhe von 506,2 Mio. US$ hatte, was einem Anstieg von 58,7 Mio. US$ innerhalb eines Jahres entspricht. Dem stehen jedoch liquide Mittel in Höhe von 394,8 Mio. US$ gegenüber, was zu einer Nettoverschuldung von etwa 111,4 Mio. US$ führt.

Wie solide ist die Bilanz der TransMedics Group?

Die letzten Bilanzdaten zeigen, dass die TransMedics Group Verbindlichkeiten in Höhe von 54,9 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 513,9 Mio. US$, die danach fällig werden. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 394,8 Mio. US$ und über Forderungen im Wert von 63,6 Mio. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 110,5 Mio. US$.

Natürlich hat die TransMedics Group eine Marktkapitalisierung von 3,05 Mrd. US$, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die TransMedics-Gruppe hat ein recht besorgniserregendes Verhältnis von Nettoverschuldung zu EBITDA von 12,9, aber einen sehr hohen Zinsdeckungsgrad von 1.000. Entweder hat das Unternehmen also Zugang zu sehr günstigen langfristigen Schulden oder der Zinsaufwand wird steigen! Bemerkenswert ist, dass die TransMedics Group im letzten Jahr auf EBIT-Ebene einen Verlust machte, diesen aber in den letzten zwölf Monaten auf ein positives EBIT von 485 TUSD verbesserte. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob die TransMedics-Gruppe ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Im vergangenen Jahr verzeichnete die TransMedics-Gruppe insgesamt einen erheblichen negativen freien Cashflow. Auch wenn die Anleger zweifellos davon ausgehen, dass sich diese Situation zu gegebener Zeit umkehren wird, bedeutet dies eindeutig, dass der Einsatz von Fremdkapital mit einem höheren Risiko verbunden ist.

Unsere Meinung

Weder die Fähigkeit der TransMedics-Gruppe, das EBIT in freien Cashflow umzuwandeln, noch die Nettoverschuldung im Verhältnis zum EBITDA geben uns Vertrauen in die Fähigkeit des Unternehmens, weitere Schulden aufzunehmen. Die gute Nachricht ist jedoch, dass das Unternehmen in der Lage zu sein scheint, seinen Zinsaufwand problemlos mit seinem EBIT zu decken. Es ist auch erwähnenswert, dass TransMedics Group in der Medizintechnikbranche tätig ist, die oft als recht defensiv angesehen wird. Betrachtet man alle oben genannten Aspekte, so scheint es uns, dass die TransMedics Group aufgrund ihrer Verschuldung eine etwas riskante Investition ist. Das ist nicht unbedingt etwas Schlechtes, da Leverage die Eigenkapitalrendite steigern kann, aber es ist etwas, dessen man sich bewusst sein sollte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Investitionsrisiken sind in der Bilanz enthalten - im Gegenteil. Seien Sie sich bewusst, dass TransMedics Group in unserer Anlageanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TransMedics Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.